文/新浪财经意见领袖专栏作家 张瑜

主要观点

1、隔夜逆回购市场发生了什么?

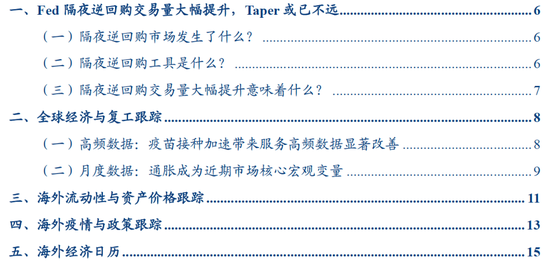

美国货币市场流动性充裕造成美国有效联邦基金利率EFFR持续走低,冲击零利率下限。美联储4月FOMC会议纪要到“由于对短期安全资产的投资需求+短期国债供应的减少,有担保隔夜融资利率SOFR已降至1个基点…”在4月FOMC会议点评《美联储调整经济措辞,Taper还会远吗?》中,我们也指出由于近期TGA账户余额减少+资产购买延续,美联储准备金规模大幅提升,短期货币市场流动性宽松,带来短端利率下行压力较大,为避免短端利率跌破零利率下限,美联储或小幅提升利率走廊以引导短端利率向上。而在4月FOMC会议后,美国EFFR继续走低,下跌至0.05%-0.06%。

同时,近期美联储隔夜逆回购ON RRP操作量大幅走高,也反映了流动性过剩之下,短期资金在寻找新的“出口”。5月21日与24日,ON RRP操作量分别达到3690、3950亿美元,规模已超出2013-2017年期间日均ON RRP操作量。与超额准备金、流通中的现金、财政部一般账户等科目类似,ON RRP也是美联储负债端工具,是金融市场中流动性的出口之一。

2、隔夜逆回购工具是什么?

所谓隔夜逆回购工具,简单来说即为:由于非银机构由于无法直接将冗余资金存放在央行的准备金账户,因此其流动性过剩时可能无限制的压低隔夜市场利率;隔夜逆回购工具是美联储设置的非银机构与央行进行隔夜交易的工具,有此利率作为底限,金融机构则不会愿意以低于此利率的水平在市场中进行拆借,从而得以限制利率下行的空间,ON RRP利率成为利率走廊下限。

ON RRP工具设立之初的目的是作为利率走廊下限以配合加息操作:2015起美联储进入加息周期,为了避免MMF等非银金融机构在充裕流动性下拉低隔夜利率水平,因此提前设置ON RRP工具作为利率走廊下限,以引导市场最低的利率水平上行,这也是2013-2017年间ON RRP工具使用量较大的原因。

ON RRP工具设立的结果是美国有效联邦基金利率EFFR能够较为稳定的维持在联邦基金目标利率区间中。除了在ON RRP工具设立初期的2013年-2014年上半年之外,EFFR与联邦基金目标利率下限的差额稳定在12bps左右,即处于联邦基金目标利率区间的中枢。历史上看,ON RRP仅2020年1月30日进行过一次技术性上调:美联储于FOMC会议中决定将IOER与ON RRP利率(即利率走廊上下限)同时上调5bps,而当时的背景在于EFFR与联邦基金目标利率下限的差额已达到4bps,即EFFR即将触及目标利率区间下限。

3、隔夜逆回购交易量大幅提升意味着什么?

近期由于短端流动性宽松造成EFFR即将触及利率走廊下限,美联储或将上调利率走廊区间,避免短期利率陷入零利率甚至负利率。近期EFFR与联邦基金目标利率下限的差额最低触及5bps,接近历史最低值。从历史经验来看,EFFR一般处于联邦基金目标利率区间的中枢,当前的目标区间在0%-0.25%,而利率走廊区间在0%-0.1%,因此EFFR较中枢偏低,为呵目标区间的有效性,美联储或调高利率走廊区间以引导短端利率进一步向目标区间的中枢回归,目前市场预期美联储或于6月FOMC会议中上调IOERl利率5bps,上调ON RRP利率2-3bps,从而避免利率进一步降至零甚至负利率。

尽管上调利率走廊本身不意味着货币政策的收紧(因此联邦基金目标利率未上调),但近期EFFR的走低以及回购操作规模的提升,反映了当前美国金融市场流动性已达到充裕水平,Taper可能已不远。美联储自金融危机后开始实施“充裕准备金”的货币政策框架,通过保证金融机构持有大规模准备金,从而以利率走廊工具调控EFFR在目标区间中枢运行,而2017年缩表以后,由于准备金规模逐步缩小,利率走廊的政策效果有所走弱,同时ON RRP交易量也显著收窄。而疫情后,美联储新一轮QE重新为金融机构注入充裕准备金,近期ON RRP交易量的重新回升或也反映了当前美国金融市场流动性已达到充裕水平。回顾2013年9月ON RRP工具设置初期就有较高的交易活跃度,而美联储也于2013年末开始Taper,因此当下ON RRP工具的重新“启动”,或也是美联储启动Taper的信号之一。

风险提示:美国疫苗接种速度弱于预期

报告目录

报告正文

一

Fed隔夜逆回购交易量大幅提升,Taper或已不远

(一)隔夜逆回购市场发生了什么?

美国货币市场流动性充裕造成美国有效联邦基金利率EFFR持续走低,冲击零利率下限。上周美联储发布4月FOMC会议纪要,其中提到“由于对短期安全资产的投资需求+短期国债供应的减少,有担保隔夜融资利率SOFR已降至1个基点,ON RRP工具有效维持了利率走廊下限。未来隔夜利率的继续下行可能会导致SOMA考虑适度调整利率走廊区间,从而引导更多美联储资产负债表的扩张进入ON RRP或其他负债端。”在4月FOMC会议点评《美联储调整经济措辞,Taper还会远吗?》中,我们也指出由于近期TGA账户余额减少+资产购买延续,美联储准备金规模大幅提升,短期货币市场流动性宽松,带来短端利率下行压力较大,为避免短端利率跌破零利率下限,美联储或小幅提升利率走廊以引导短端利率向上。而在4月FOMC会议后,美国有效联邦基金利率EFFR继续走低,下跌至0.05%-0.06%。

同时,近期美联储隔夜逆回购ON RRP操作量大幅走高,也反映了流动性过剩之下,短期资金在寻找新的“出口”。5月21日与24日,ON RRP操作量分别达到3690、3950亿美元,规模已超出2013-2017年期间日均ON RRP操作量。隔夜逆回购操作自2013年9月起开始使用,交易对手包括货币市场共同基金MMF,政府支持性机构GSE,一级交易商和商业银行,其中绝大部分交易量来自MMF。与超额准备金、流通中的现金、财政部一般账户等科目类似,ON RRP也是美联储负债端工具,是金融市场中流动性的出口之一。

(二)隔夜逆回购工具是什么?

所谓隔夜逆回购工具,简单来说即为:由于非银机构由于无法直接将冗余资金存放在央行的准备金账户,因此其流动性过剩时可能无限制的压低隔夜市场利率;隔夜逆回购工具是美联储设置的非银机构与央行进行隔夜交易的工具,有此利率作为底限,金融机构则不会愿意以低于此利率的水平在市场中进行拆借,从而得以限制利率下行的空间,ON RRP利率成为利率走廊下限。

ON RRP工具设立的目的是作为利率走廊下限以配合加息操作:2015起美联储进入加息周期,为了避免MMF等非银金融机构在充裕流动性下拉低隔夜利率水平,因此提前设置ON RRP工具作为利率走廊下限,以引导市场最低的利率水平上行,这也是2013-2017年间ON RRP工具使用量较大的原因。

ON RRP工具设立的结果是美国有效联邦基金利率EFFR能够较为稳定的维持在联邦基金目标利率区间中。除了在ON RRP工具设立初期的2013年-2014年上半年之外,EFFR与联邦基金目标利率下限的差额稳定在12bps左右,即处于联邦基金目标利率区间的中枢。历史上看,ON RRP仅2020年1月30日进行过一次技术性上调:美联储于FOMC会议中决定将IOER与ON RRP利率(即利率走廊上下限)同时上调5bps,而当时的背景在于EFFR与联邦基金目标利率下限的差额已达到4bps,即EFFR即将触及目标利率区间下限。

(三)隔夜逆回购交易量大幅提升意味着什么?

近期由于短端流动性宽松造成EFFR即将触及利率走廊下限,美联储或将上调利率走廊区间,避免短期利率陷入零利率甚至负利率。近期EFFR与联邦基金目标利率下限的差额最低触及5bps,接近历史最低值。从历史经验来看,EFFR一般处于联邦基金目标利率区间的中枢,当前的目标区间在0%-0.25%,而利率走廊区间在0%-0.1%,因此EFFR较中枢偏低,为呵目标区间的有效性,美联储或调高利率走廊区间以引导短端利率进一步向目标区间的中枢回归,目前市场预期美联储或于6月FOMC会议中上调IOERl利率5bps,上调ON RRP利率2-3bps,从而避免利率进一步降至零甚至负利率。

尽管上调利率走廊本身不意味着货币政策的收紧(因此联邦基金目标利率未上调),但近期EFFR的走低以及回购操作规模的提升,反映了当前美国金融市场流动性已达到充裕水平,Taper可能已不远。美联储自金融危机后开始实施“充裕准备金”的货币政策框架,通过保证金融机构持有大规模准备金,从而以利率走廊工具调控EFFR在目标区间中枢运行,而2017年缩表以后,由于准备金规模逐步缩小,利率走廊的政策效果有所走弱,同时ON RRP交易量也显著收窄。而疫情后,美联储新一轮QE重新为金融机构注入充裕准备金,近期ON RRP交易量的重新回升或也反映了当前美国金融市场流动性已达到充裕水平。回顾2013年9月ON RRP工具设置初期就有较高的交易活跃度,而美联储也于2013年末开始Taper,因此当下ON RRP工具的重新“启动”,或也是美联储启动Taper的信号之一。

二

全球经济与复工跟踪

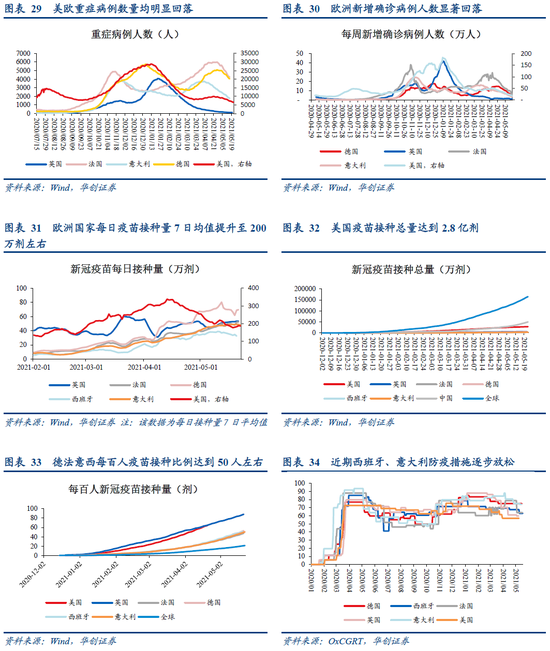

(一)高频数据:疫苗接种加速带来服务高频数据显著改善

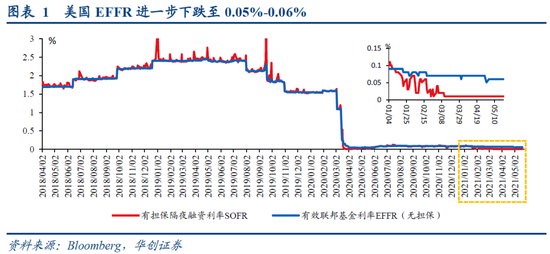

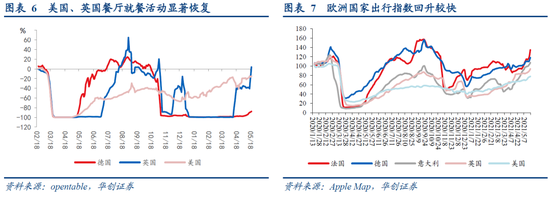

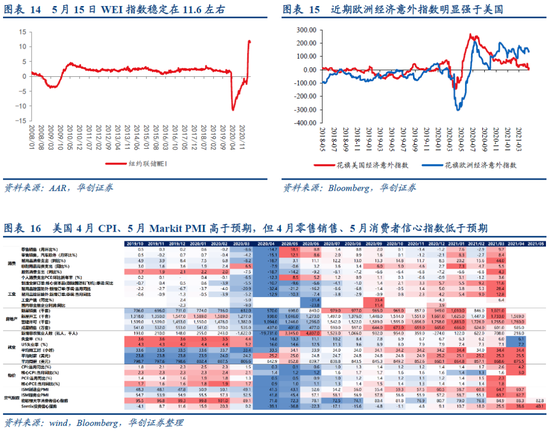

消费数据方面:近两周美国餐厅就餐活动回升,德国也有小幅回暖;美国出行指数持续缓慢修复,欧洲国家出行指数有所回升,美国电影票房收入有所波动,但美国零售销售仍偏强,5月1日当周美国红皮书商业零售同比+14.2%。工业生产方面:近期美国用电量仍基本持平于正常年份水平,铁路运输量超出2019年水平,近期WEI指数持续走高,5月1日当周WEI指数小幅回落至11.77,但仍处于高位。

(二)月度数据:通胀成为近期市场核心宏观变量

美国通胀进入快速上行期,物价上涨对零售、居民消费信心或产生一定冲击。4月美国CPI同比4.2%,预期3.6%,前值2.6%,创2008年9月以来新高,能源价格、房租、运输服务、二手车与卡车价格上涨是主要推动因素。物价上行对零售、居民消费信心或产生一定冲击,美国5月密歇根大学消费者信心指数初值82.8、预期90.4、前值88.3;美国4月零售销售6199亿美元,前值6191亿美元;环比持平,预期升1%,据弱于预期。根据我们的预测模型,5月美国通胀或将迎来年内顶点,中性情景下PCE同比达3.9%;未来通胀上行对需求的冲击、以及对美联储货币政策的影响或成为美国金融市场的核心变量。

三海外流动性与资产价格跟踪

四

海外疫情与政策跟踪

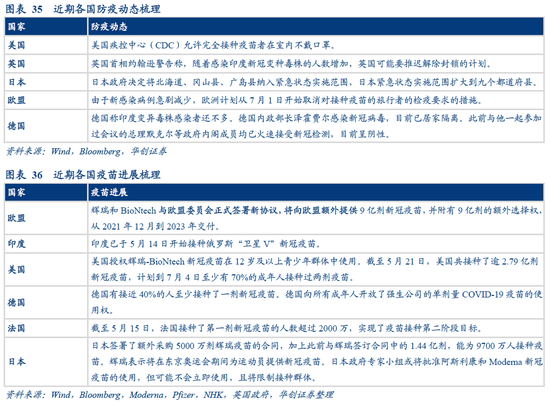

欧洲疫情控制进展较积极。德国有接近40%的人至少接种了一剂新冠疫苗,并向所有成年人开放了强生公司的单剂量COVID-19疫苗的使用权。法国已接种第一剂新冠疫苗的人数也已超过40%,实现了疫苗接种第二阶段目标。由于新感染病例急剧减少,欧洲计划从7月1日开始取消对接种疫苗的旅行者的检疫要求的措施。

英国、日本新冠疫情局势再度紧张。英国本周印度新冠变种毒株B.1.617.2变种新冠病毒病例已上升至3424例,英国首相约翰逊警告称,随着感染印度新冠变种毒株的人数增加,英国可能要推迟解除封锁的计划。日本政府决定将北海道、冈山县、广岛县纳入紧急状态实施范围,从而使得日本紧急状态实施范围扩大到九个都道府县。

疫苗供应进一步加大,且辉瑞疫苗对两种变异毒株有效。辉瑞和BioNtech与欧盟委员会正式签署新协议,将向欧盟额外提供9亿剂新冠疫苗,并附有9亿剂的额外选择权,从2021年12月到2023年交付。自疫情以来,辉瑞和BioNtech已向欧盟承诺提供多达24亿剂疫苗,疫苗供给充裕。辉瑞将额外向日本供应5000万剂新冠疫苗,并将在东京奥运会期间为运动员提供疫苗。卡塔尔的数据显示,辉瑞-BioNtech对B.1.1.7变体的有效率为90%,对B.1.351变体的有效率为75%。

五

海外经济日历

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。