原标题:疫情冲击下新兴市场跨境资本

流动特征及趋势

作者:

中国银行研究院副院长 钟红

中国人民大学财政金融学院 刘家琳

摘 要

新冠肺炎疫情的暴发给世界各国经济和金融发展都带来重大冲击。本文分析了2020年新兴市场经济体跨境资本流动特征,并根据资本波动和经济复苏情况预测了未来一年跨境资本流动的变化趋势,探讨了未来新兴市场经济体需要关注的风险。

关键词

新兴市场经济体 跨境资本流动 直接融资 债务违约

受疫情影响,2020年全球经济遭受重创。2020年10月国际货币基金组织(IMF)发布的《世界经济展望报告》预测,2020年全球经济增速下降4.4%,其中发达经济体经济将萎缩5.8%,新兴市场和发展中经济体经济将萎缩3.3%。国际金融协会(IIF)预测,2020年全球经济增速为-3.8%,而2008年全球金融危机后2009年全球经济增速为-0.4%。同时,新兴市场经济体在2020年5月底出现低谷值-2.4%,相比2008年全球金融危机时的-6.1%来说,所受冲击明显较小。

尽管如此,由于新兴市场经济体具有内在的金融脆弱性,其金融市场在2020年一季度受到较大冲击,并体现在资本流动的波动上。2020年3月,美国股票市场4次熔断引发全球避险情绪增强,美元指数大幅上升,新兴市场经济体面临严重的资本外流。资本外流促使新兴市场经济体货币贬值加剧,多国货币相对美元贬值幅度都超过20%。与此同时,新兴市场经济体主权债券风险溢价不断上升,基准全球新兴市场债券(EMBIG)指数大幅攀升,主权债务违约风险加剧。从2020年二季度开始,随着各经济体采取积极的货币政策向市场注入流动性以及疫情蔓延略有缓解,新兴市场经济体的资本外流情况有所改善。展望2021年,新兴市场经济体有望继续迎来资本流入,同时资本流动的结构将出现一些新变化,应积极防范其中可能蕴含的风险,及早制定前瞻性应对政策。

2020年跨境资本流动特征

根据IIF和国际清算银行(BIS)年度跨境资本流动数据以及季度、月度证券投资组合资本流动数据,笔者研究了25个新兴市场经济体的跨境资本流动情况,从中发现一些重要特征。

(一)资本外流现象明显

2020年初,疫情的暴发使得金融市场不确定性急速上升,流向新兴市场经济体的跨境资本出现突然停滞,流动性不足也导致新兴市场经济体面临大量的资本流出。

从资本流动的角度分别来看资本流入和资本流出(见图1),自2013年以来新兴市场经济体资本流入[1]处于下降趋势,2020年受疫情影响,非居民对新兴市场经济体的净投资规模同比减少13.43%,新兴市场经济体投资者对非居民净投资规模同比扩大9.82%,说明疫情使得投资者对安全资产的需求增加,新兴市场经济体出现了资本外流。

然而,不同类型资本流动的变化趋势有所不同(见图2)。首先,由于直接投资具有长期投资的特质,在疫情这一短期冲击下,流入和流出都并没有剧烈波动。其次,证券投资组合和其他投资都以短期为主,并容易成为投资者的投机渠道,在疫情冲击下主要是证券投资组合发生了较大幅度的波动,其他投资流入在2020年有所增加,2020年其他投资流出虽有所扩大,但流入规模也有所增加。具体来看,2020年证券投资组合流入比2019年减少了1940亿美元,2020年证券投资组合流出比2019年增加了323亿美元,说明疫情对资本流入影响更加明显。

(二)结构和阶段性特征明显

2020年新兴市场经济体资本流入整体大幅减少,但是在不同时期,资本流动表现出明显的差异,可分为两个阶段:第一个阶段为疫情暴发初期,主要是一季度;第二个阶段为疫情冲击平稳期,包括二至四季度[2]。

1.金融市场受疫情影响严重但反弹较快

2020年一季度,新兴市场经济体金融市场的资本流入明显减少(见图3),3月全球四个区域(亚洲、非洲和中东、拉丁美洲以及欧洲)的主要新兴市场经济体资本流入为-902亿美元,是有史以来资本流入的最大减幅。然而,随着各国应对政策的出台,资本外流趋势触底并开始反弹。4月资本流入大幅增加,且后期持续为正。区域方面,二、三季度的资本流入主要源于流向非洲和中东地区以及欧洲新兴市场经济体的资金,亚洲地区新兴市场经济体资本流入从9月才开始变为正值,并成为拉动四季度新兴市场经济体资本流入的主要因素。

2.股票市场为金融市场资本流动的主要渠道

疫情冲击对境外投资者股权投资的影响较大,新兴市场经济体股票市场的资本流动成为金融市场资本流动的主要渠道(见图4)。2020年初,全球金融环境出现动荡,美股大幅下跌,投资者避险情绪高涨,恐慌指数(VIX)急速攀升至80以上。股市流动性不足,新兴市场经济体股权资本流入在2月变为负值。3月全球股票市场多次熔断,股权资本流入进一步减少。与2019年四季度相比,2020年一季度新兴市场经济体股权资本流入减少911亿美元,占证券投资组合流入减少幅度的90%。

2020年初美元指数的上升迫使新兴市场经济体的债券风险溢价上升,利差扩大,债券发行出现停滞。与2019年第四季度相比,新兴市场经济体债权资本流入减少94亿美元。不过与股票市场相比,债券市场受疫情影响仍相对较小(见图5)。

分地区来看,与其他地区相比,亚洲经济增速跌幅并非最大,但其股票市场受疫情冲击最大,且恢复较慢。在2020年第二、三季度,其他地区的股权资本流入逐步恢复为正,只有亚洲地区仍然为负。非洲和中东新兴市场经济体的资本流动受疫情冲击较小,其股权和债权资本流入在2020年第二季度即恢复,且增幅最大。

3.跨国银行信贷以满足短期流动性为主

对比25个新兴市场经济体2019年和2020年的跨国银行信贷流动数据,笔者发现在国际金融环境出现动荡期间,新兴市场经济体亟须通过跨国银行获取短期流动性以维持国内金融稳定。2020年疫情暴发初期(第一季度),通过跨国银行流入新兴市场经济体的短期贷款环比增加212.04亿美元,长期贷款环比急速减少1091.65亿美元。在疫情防控局面向好的第二季度,跨国银行的长期资本流入减小幅度收缩,短期资本流入出现明显下降(见图6)。

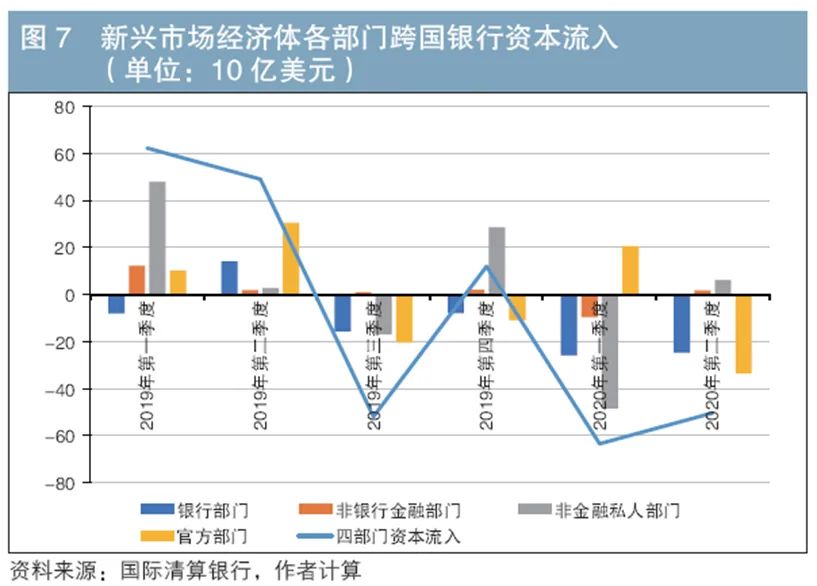

4.跨国银行信贷流入部门结构分化

总体来看,金融部门、家庭消费和企业生产、投资受疫情抑制明显,流向这些部门的资本在2020年第一季度急速减少。值得注意的是,不同部门间的资本流入具有明显差异(见图7)。

与2019年相比,银行部门资本流入(境外贷款)在2020年第一季度进一步减少为-259.29亿美元;非银行金融部门、非金融私人部门(包括家庭和企业部门)的资本流入在疫情冲击下急速收缩。据BIS统计,2020年第一季度这三个部门的总资本流入大幅下降至-581.57亿美元,而2008年第四季度该值为-552.83亿美元。2020年第二季度,银行部门的资本外流稍有缓解,而非银行金融部门和非金融私人部门的资本流入已经转正,这说明疫情对后两者只是短期冲击。进一步分析可以看出,流向非金融私人部门的资本波动幅度更大,2020年第一季度资本外流达-484.22亿美元。

此外,疫情冲击对主权债务的影响与其他危机时期明显不同。回顾2008年、2013年和2015年这些资本流入发生较大波动的时期,官方部门的资本流入都为负,并且会持续到下一季度。而在2020年疫情期间,实体经济和金融部门资本流入减少,跨国银行的资本流入相对集中在央行或政府等官方部门。在疫情局面转好的2020年第二季度,官方部门资本流入却减少为负,这与短期跨国银行资本流入的趋势相同。可能的原因为:在疫情暴发期间,主权债务违约风险增大,新兴市场经济体急需流动性,不得不进行债务重组、债务展期或者债务置换等操作,从境外金融机构获得短期贷款,造成了短期主权债务规模增加。待到疫情局面好转,预期未来经济逐步恢复,新兴市场经济体加快了对短期债务的偿还速度。

未来跨境资本流动趋势

(一)亚洲国家将成为资本流入的主要区域

总体来看,2020年新兴市场经济体只有一季度的资本流入遭受重创,从二季度开始,随着各国宽松货币政策的实施及疫情防控的加强,资本外流趋势接近尾声,资本流入小幅回升。预计2021年国际资本有望重新大幅流向新兴市场经济体,原因主要包括新兴市场经济体经济基本面好转、金融市场趋于稳定等。

IMF在2020年10月发布的《世界经济展望报告》预计2021年全球经济增速将恢复至5.2%,其中新兴市场经济体和发展中国家经济增速将达到5%。这将有利于全球金融市场的稳定。IIF报告预计新兴市场经济体2020年资本流入将达到8672.47亿美元,2021年将进一步增至10560.95亿美元,同比增幅达21.78%。其中,预计流向亚洲的资本将出现较大反弹,这主要是因为中国经济迅速恢复。同时,流向中东国家的资本也将有小幅回升,主要是受沙特阿拉伯和阿联酋两国资本流入的驱动。

(二)直接融资仍将是资本的主要流动渠道

从资本流动的结构来看,相比通过银行作为中介的间接资本流动,直接融资方式的资本流动有望大幅增长。在2008年全球金融危机中,风险正是通过银行等中介机构渠道传导至全球经济体的。各国逐渐意识到间接融资的弊端,开始发展直接融资。新兴市场经济体证券投资组合流入规模自2014年开始逐渐超过其他投资形式,在总资本流入中占据较大比例,并逐渐成为驱动资本流动的主要因素。IIF数据显示,仅2020年11月新兴市场经济体证券投资组合资本流入就达到765亿美元,月度流入规模为近5年最高水平。

目前,对外证券组合投资尚未成为新兴市场经济体资本走出去的主要方式,但其他投资账户下的资本流出已形成明显的波动收缩趋势。未来证券投资组合流出规模有望超过其他投资流出规模。

(三)债券市场将成为资本流入主要渠道

未来不同渠道资本流入的发展趋势将逐步分化。2008年金融危机以来,债券融资已逐渐成为新兴市场经济体资本流入的主要渠道。从股权流动变化来看,新兴市场经济体股票市场极易受外部冲击的影响,且影响持续时间较长。据IIF统计,2020年6至11月新兴市场经济体股权投资流入规模为800亿美元,债权投资流入规模达1100亿美元,疫情期间债权资本流入的稳健性显示各国债券市场的稳定性强于股票市场。因此,对于境外投资者来说,对新兴市场经济体的债权投资将是风险较小的投资方式,预计新兴市场经济体在2021年将面临较大规模的债权投资流入。

新兴市场经济体需关注的主要风险

从2020年6月开始,新兴市场经济体增速有明显的反弹,但是新兴市场经济体的社会安全网建设水平和医疗保健能力仍存在不足,扩张性宏观政策发挥空间较小,仍将面临严峻挑战。

(一)实体经济与金融背离的风险

疫情冲击下的资本流动反映出新兴市场经济体存在实体经济和金融背离的现象。据IIF预测,2020年欧洲和拉丁美洲地区的新兴市场经济体受挫最为严重,经济增速将分别萎缩4.7%和5.0%,但是其资本流出规模却远远小于亚洲地区。受中国经济拉动,亚洲地区的经济收缩幅度较小,但该地区的证券投资组合资本波动反而更大。这体现出市场避险情绪和流动性短缺对资本流动的较大影响。当前,新兴市场经济体股票市场的动荡风险并未完全解除,未来仍存在投资者情绪波动带来的资本大幅波动风险。

(二)主权债务违约风险

2020年3月,受美元指数大涨影响,诸多新兴市场经济体货币大幅贬值。从二季度开始,一些新兴市场经济体的货币汇率逐渐恢复到疫情之前的水平,如泰国、墨西哥、南非等。而另外一些国家,如阿根廷、巴西、土耳其等,其货币仍呈现贬值趋势。

对于新兴市场经济体而言,货币显著贬值会通过资产负债表效应增大本币计价的外债规模,推升了以外币计价的外债规模较大的新兴市场经济体债务违约风险。新兴市场经济体的外债占GDP比重自2011年以来显著上升,2020年已达70%(见图8)。回顾20世纪80年代的拉美国际债务危机与20世纪90年代后期的东亚债务危机,当时阿根廷、巴西等新兴市场经济体都积累了大规模外债,而资本流入逆转和货币贬值的叠加效应则加速了债务危机的爆发。2020年疫情初期,这种情况再次出现,阿根廷政府向IMF及私募基金债权人申请债务重组,并宣布将延期偿还到期美元债务100亿美元。

与股票市场相比,债券市场和跨国银行的资金流动更能反映出主权债务风险的上升。据笔者计算,2020年3月代表新兴市场经济体主权债溢价的EMBIG指数增长34.36%,显示新兴市场经济体仍面临较高的债券融资成本。为满足流动性需求,新兴市场经济体官方部门又大量借入短期贷款。其短期外债风险依然较大,尤其是短期主权债违约风险或将进一步增加。

在全球金融开放背景下,跨境资本流动已成为全球中心国货币政策外溢的主要渠道,跨境资本流动频繁并不可怕,但如何将跨境资本流动稳定在一定范围内却一直是新兴市场经济体面临的重大挑战。预计未来新兴市场经济体的跨境资本流入将呈现波动增长之势。从长远看,随着世界对疫情防控的加强以及各国应对政策的完善,实体经济有望加速恢复,届时资本流动也将更加趋于稳定。

注:1.资本流入是指非居民对本国居民净投资形成的资本流动,若当期净投资为正,则表示资本流入,绝对值的增减表示流入规模的增减。同理,资本流出是指本国居民对非居民净投资形成的资本流动,若当期净投资为负,则表示资本流出,绝对值的增减表示流出规模的增减。

2.对于其他投资账户资本流动的分析,由于数据可得性,第二阶段只包括2020年第二季度。

参考文献

[1] 葛奇. 宏观审慎管理政策和资本管制措施在新兴市场经济体跨境资本流出入管理中的应用及其效果——兼析中国在资本账户自由化过程中面临的资本流动管理政策选择[J]. 国际金融研究,2017(03):3-14.

[2] Bénétrix A. S,Lane P R,Shambaugh J C. International Currency Exposures, Valuation Effects and the Global Financial Crisis[J]. Journal of International Economics,2015(96):98–109.

[3] Robin Brooks, Elina Ribakova, Sergi Lanau, Jonathan Fortun, Benjamin Hilgenstock. Capital Flows Report Sudden Stop in Emerging Markets[EB/OL]. https://www.iif.com/Portals/0/Files/content/2_IIF2020_April_CFR.pdf.

◇ 本文原载《债券》2021年1月刊

◇ 责任编辑:刘颖 鹿宁宁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)