去年几次热度空前的可转债市场,最近情绪非常萎靡。

2月4日中证转债指数盘中一度跌逾2%,最低触及354点,创2020年9月以来新低。转债市场近九成个券出现下跌。破发面积持续扩大,截至目前已有44%转债跌破发行价。

除了股票市场波动外,强监管也对转债市场带来影响。据了解,证监会出台的《可转换公司债券管理办法》在1月31日实施,目前正在等待交易所发布细则。在转债新规下,赎回条款执行灵活度将显著降低,基本面一般的发行人或倾向于选择赎回。近期就出现多只此前被游资热炒的转债陆续发出强赎公告,这对热衷炒作的投资者而言无异于当头一棒。

转债再现破发潮

近期转债市场情绪低迷。2月4日,中证转债指数收跌1.4%,以356.28点报收,创2020年9月以来新低,多达302只转债出现下跌,占比高达89%。

破发的转债数量持续增加。数据显示,2月4日,共有150只可转债跌破发行价,占比达到44%,快接近半数。

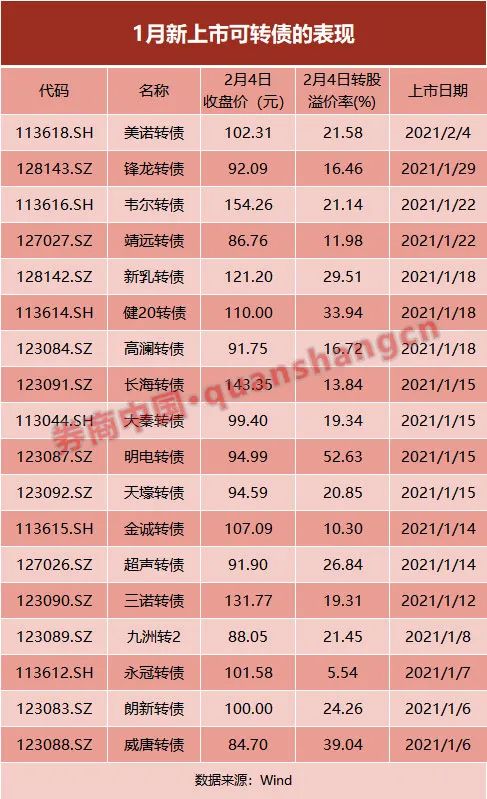

中签转债也变得“不香了”。2月4日,次新可转债“威唐转债(130.390, 1.10, 0.85%)”已跌至84.7元,“靖远转债(119.098, 0.45, 0.38%)”与“九洲转2(136.973, -0.18, -0.13%)”也低于90元。

此外,次新可转债“锋龙转债(133.922, 0.00, 0.00%)”、“ 高澜转债(154.000, 0.00, 0.00%)”、“ 天壕转债(127.700, 0.86, 0.68%)”、“ 明电转债(139.991, -0.01, -0.01%)”、“ 大秦转债(113.601, 0.00, 0.00%)”、“ 超声转债(122.792, 0.89, 0.73%)”都跌破发行价。

在一周前,即1月27日,多只可转债曾经历大崩盘,集体熔断,跌幅在20%以上,其中不乏此前被热炒标的。

中信建投(24.790, -0.18, -0.72%)证券宏观固收首席分析师黄文涛表示,在2020年年中以后,随着正股运动形态的变化,在持续度不佳的情形下,转债赚钱效应走弱,特别在正股震荡调整阶段和恢复暖意的第一阶段,转债弱势开始显现得非常明显。而若抱团消散,同时进入到上半场后半程,正股支撑越来越弱,转债的供需压力将开始暴露,越来越多的转债个券或进入难上涨的状态,估值压力将越来越明显。

兴业证券(6.060, -0.01, -0.16%)固定收益团队认为,目前转债低价品种估值接近了2019年下半年以来的低位,短期过快压缩可能有修复的机会。1月上旬恶化的指标也得到了明显的修复,转债市场整体的情绪已处于典型的偏弱阶段。结构上来看,“分化”可能将继续演绎,低价券的整体性机会仍需等待、高价标的波动加大,估值适中/业绩超预期的品种更适合稳健策略。

广发证券(15.920, 0.09, 0.57%)固收刘郁团队称,往后看,转债策略的选择在很大程度上依附于流动性环境的变化。若流动性出现进一步的明显缓和信号,那么近期出现大幅调整的优质偏股型品种,将有望迎来正股和转债估值的双重修复机会;但若流动性持续出现趋紧信号,建议继续对高估值的偏股型品种保持相对谨慎,并适当控制仓位,待估值充分压缩后再做进一步筛选。

“双高”转债强制赎回

多只可转债启动强制赎回。根据券商中国记者统计,2020年至今共出现三轮“强赎潮”,分别发生在2020年8月、11月,以及2021年1月。

今年1月至今的“强赎潮”中,部分转债此前被游资爆炒,具有“双高”(高价格、高转股溢价率)特点。

2月2日晚,凯龙股份(8.270, -0.03, -0.36%)宣布强制赎回“凯龙转债”,这对热衷炒作“双高”转债的投资者而言无异于当头一棒。早在三个多月之前,“凯龙转债”曾被爆炒至420元。

截至2月1日,“凯龙转债”收盘价为270.15元,转股溢价率65.31%。根据赎回安排,3月23日收市后尚未实施转股的“凯龙转债”,将按100.25元/张的价格强制赎回。

“凯龙转债”强赎公告发出后,游资夺命出逃。2月3日“凯龙转债”持续下跌,两度熔断,最终以232.3元价格收盘,收跌18.78%。如果在2月2日最高价297元买入,隔夜已跌逾20%!2月4日“凯龙转债”继续大跌,收跌13.69%,跌幅排名第一。

而在1月29日晚,“特发转债”称计划以100.3元价格强制赎回,当天收盘价为198元。次日,该转债大跌23.97%。“特发转债”也是游资热衷的炒作标的,去年“特发转债”被庄家两度炒高至400元以上。

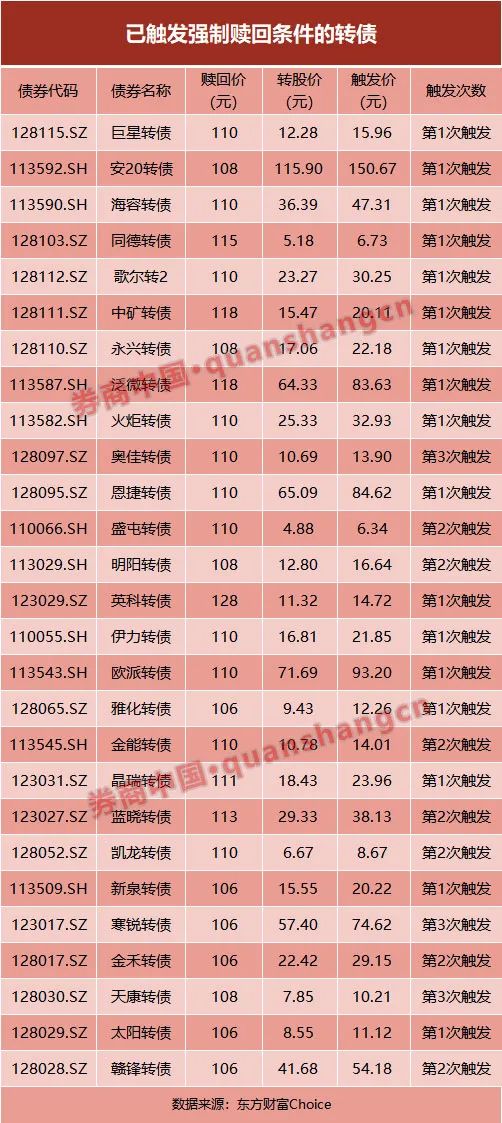

此外,1月下旬至今,“蔚蓝转债”、“益丰转债(111.900, 0.00, 0.00%)”、“海容转债”、“巨星转债”、“雅化转债”、“赣锋转债”、“安20转债(176.530, 0.00, 0.00%)”等均提示要强赎。

根据东方财富(24.080, 0.00, 0.00%)Choice数据显示,实际上已有27只转债触发强赎条款。其中“天康转债(120.860, 0.00, 0.00%)”、“ 奥佳转债(112.322, -0.58, -0.51%)”已经触发3次。截至2月4日,“天康转债”收盘价265.56元,转股溢价率82.86%,从走势来看,仍然保持一路高歌态势。

根据华泰证券(18.150, 0.14, 0.78%)固收团队分析,转债新规下,赎回条款执行的灵活度明显降低。基本面不强、对自身股价并不算自信的发行人放弃赎回的成本提升,显然就更倾向于选择赎回,导致高溢价率面临快速压缩压力。

据了解,证监会在2020年12月发布《可转换公司债券管理办法》(以下简称《管理办法》),称自2021年1月31日起施行。

为了防止强赎风险,《管理办法》规定对于预计可能满足赎回条件的,发行人应当在赎回条件满足的五个交易日前及时披露,向市场充分提示风险。

发行人决定赎回或者决定不赎回的,均应当充分披露其实际控制人、控股股东、持股百分之五以上的股东、董事、监事、高级管理人员在前六个月内交易该可转债的情况。《管理办法》还规定发行人决定不赎回的,则在交易场所规定的期限内不得再次行使赎回权。

“从《管理办法》来看,未来发行人在满足强赎条款后,预计基本上都会选择强赎,因为如果放弃赎回,在规定期限内就不能再行使赎回,有说法是这个期限可能要一年,目前就要等交易所细则了。整体来看,以后发行人不是那么好赎回了。”深圳一名私募基金人士表示。

责任编辑:陈悠然 SF104

热门推荐

百度谢广军回应女儿事件:深感愧疚,郑重道歉 收起百度谢广军回应女儿事件:深感愧疚,郑重道歉

- 2025年03月17日

- 09:53

- APP专享

- 扒圈小记

87,535

87,535

13岁女儿被曝“开盒”孕妇,刚刚百度副总裁谢广军道歉:深感愧疚!

- 2025年03月17日

- 12:01

- APP专享

- 扒圈小记

- 22,568

亚洲前首富李兆基去世,享年97岁!生前多次分享四点“致富心得”

- 2025年03月17日

- 14:07

- APP专享

- 北京时间

- 19,199

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 05:59:36

PCB概念股震荡走高,生益电子(sh688183)大涨超18%,鼎泰高科(sz301377)涨逾10%,澳弘电子(sh605058)此前涨停,东山精密(sz002384)、深南电路(sz002916)、景旺电子(sh603228)、方正科技(sh600601)、四会富仕(sz300852)等涨幅居前 -

冯矿伟今天 05:56:34

背离高点,级别小【更多独家重磅股市观点请点击】 -

徐小明今天 05:53:50

【盘中直播】耐心等结果吧。 -

趋势领涨今天 05:53:15

午后机器人(sz300024)概念持续走强,方正电机(sz002196)、征和工业(sz003033)、晋拓股份(sh603211)等十余股涨停,东土科技(sz300353)、唐源电气(sz300789)涨超10%,双飞集团(sz300817)、万马股份(sz002276)、艾迪精密(sh603638)、双林股份(sz300100)等涨超5%。消息面上,3月18日,广东机器人(sz300024)“七剑客”之一的越疆机器人(sz300024)推出全球首款同时具备灵巧操作和直膝行走的全尺寸具身智能人形机器人(sz300024)产品Dobot Atom,公布售价19.9万元起。中午突然出现了消息,所以,我们昨天介入的机器人(sz300024)下午涨停,现在市场就是炒作消息面。 -

冯矿伟今天 05:50:04

每个人的风险承受力是不同的,认识自己,认知自己,很重要 -

东方红陈晨今天 05:48:55

这时间可不短了,这么多买单不停的进,应该是大资金来了,有希望了。 -

数字江恩今天 05:48:01

科创50,稳住1088未跌破,大盘稳住缺口未跌破。问题是稳是稳,就是没人冲 -

徐小明今天 05:47:14

【盘中直播】如果形成日线的顶部结构,对应的应该是24个交易日 -

趋势起航今天 05:46:34

指数反击了! -

史月波高控盘今天 05:45:58

股票不是运气的,是非常缜密的逻辑拆解,来提升成功率,不自我改变,只能在这里把钱越赔越少