新冠肺炎疫情对商贸零售行业的影响研究

文:联合评级 工商一部 侯珍珍 刘冰华 孙长征

2020年春节期间,新型冠状病毒感染肺炎疫情迅速向全国蔓延,新增确诊病例持续增长。新冠疫情短期内在一定程度上抑制了可选消费品的消费需求,人们外出消费大幅减少,大型百货商场等场所是主要回避对象。然而食品等生活必需品刚性较大,消费需求不会因此减少,新冠疫情对超市行业影响相对较小。因更多消费者线开始选择线上下单,生鲜及生活用品电商企业得到了良好得发展机遇,实体零售企业受到一定负面影响,但一定程度上推动了配送到家业务的发展。1月31日,世界卫生组织(WHO)将新型肺炎列入国际公共卫生紧急事件(PHEIC),强调不建议对中国实施旅行和贸易限制,该事件对中国外贸企业的影响取决于未来疫情发展。

一、新冠肺炎疫情对零售行业的影响

在疫情爆发期间,人们外出消费大幅减少,“假日消费”带动效应大幅下降。但从长期来看,无论是可选消费品还是必选消费品,零售行业受到的影响将会随着时间的推移逐渐减弱。

结合2003年非典时期疫情影响进行分析。非典疫情于2002年12月初步发生,2003年3-5月为爆发期,至5月达到顶峰开始实行交通管制、停止大型旅游及聚会;6月起疫情逐步得到控制,至当年7月中下旬结束。2003年一季度我国社会消费品零售总额增速为9.3%,至5月份降至当年最低4.3%,之后随着疫情情况的逐渐好转,前期压抑的消费需求得到了长足的释放,6月开始到四季度增速均呈显著回升。总体看,疫情对短期消费影响十分明显。长期来看,不管是必需消费品还是可选消费品,消费行为均有可能延期进行,行业受到的影响将会随着时间的推移逐渐减弱。

相较于2003年,我国现阶段第三产业占比更大,整体经济受疫情的不利影响更明显;粮油、食品饮料等弹性较小的必选消费保持高增长,服装鞋帽、家电3C和金银珠宝等消费弹性较大的可选消费受冲击较大。但同时,得益于近年来电商的蓬勃发展,线上购物、线下配送到家的新消费方式弥补了不少缺口。2019年社会数据显示,电商实物交易额占社会零售总额的比重已经达到20.7%。当前疫情新增确诊人数涨势未停,疫情拐点尚不明确,预计在短期内疫情将对零售企业营收同比增速造成了明显的负面影响;但随着疫情趋于缓和,疫情对于零售业的冲击将逐步降低,前期压抑的消费需求会出现错峰爆发。整体看,零售行业在疫情期间受到较大不利影响,影响程度最终取决于疫情的进展。疫情控制的时间越慢,负面影响降越大。

细分行业来看,超市行业因多售卖必选消费品,整体受疫情影响较小;而百货行业因更多依赖线下客流,短期内收入和利润均承受较大压力;电商企业受疫情的不利影响较小,得益于线上优势,部分电商企业的业务得到了快速增长。

超市行业售卖产品以必选消费品为主,整体受影响较小。短期内超市行业收入将有所增长,主要来自于恐慌心理带来的必选消费品集中采购、餐饮业的转移消费和农贸市场的分流客户。但同时由于疫情期间人手不足导致人力成本上升、商品短缺造成采购价格上涨、调配物资的物流运输成本加价、消毒防护用品消耗等原因,成本端和费用端也承担巨大压力,利润空间压缩。整体看,与非典时期相比,得益于配送形式的多样化,预期负面影响小于非典时期。但疫情对于企业供应链有着较大考验,具备较强生鲜供应能力的龙头公司对上游有深入的把控,供货保障占优,主要困难在于人力资源的调配;对于一些供应链能力较弱、缺少规模优势的小型企业或生鲜电商平台来说,采购难度加大。长期来看,在疫情逐渐缓和、消退后,超市行业面临前期备货的去库存压力。

百货行业属于实体聚集性行业,节假日消费对业绩驱动明显。疫情期间由于消费者对传染性的忌惮,整体客流大幅下滑;尤其适逢春节,预期的假期经济效益无法达到,短期内收入显著承压;同时,考虑到零售企业的租金、人工成本刚性较强,疫情对零售企业利润的影响可能明显大于对收入的影响,部分企业可能出现亏损。长期来看,疫情消退后被压制的消费递延释放,有望逐步得到恢复。但由于电商行业的迅速发展,近几年百货行业本身受到的冲击就较大,新冠肺炎疫情更加重了对百货消费的冲击。

疫情使得电商业务需求旺盛。在尽量减少外出的背景下,大量居民选择一次性前往商超大量采购或通过生鲜到家业务完成家庭日常所需的采购。盒马鲜生、京东到家、每日优鲜和叮咚买菜等线上生鲜类的销售额、订单量和客单价均大幅提高,短期内客源拓展,收入有望大幅增长,主要需解决配送人力不足的困难。对网络购物如淘宝、天猫、京东、苏宁易购等平台来说,疫情影响引流了部分原属于百货行业的客户,虽由于春节期间快递停运、工厂复工推迟,且经过年前双十一、双十二的提前消费,整体影响有限。长期来看,电商获客成本下降,大量消费者自发培养线上下单的习惯,用户渗透率提升,收入有望迎来阶段性增长。龙头供应链竞争壁垒不断深化,市占率持续提升,加速企业间的优胜劣汰。

二、新冠肺炎疫情对贸易行业的影响

新型肺炎暂被列入国际公共卫生紧急事件(PHEIC),一些国家对中国采取入境管制措施,短期内将对外贸企业产生一定负面影响,但影响弱于非典时期;中长期来看,中国消费市场仍很大,进出口贸易韧性依旧较强。

世界卫生组织(WHO)于2020年1月31日将新型肺炎列入公共卫生紧急事件(PHEIC),但未如2003年非典时期将中国部分地区列为疫区。PHEIC条款重点强调不准许嫌疑人员或者受染者入境,拒绝未感染的人员进入受染地区,对行李、货物、集装箱、交通工具等实行隔离和检疫,但这并不意味着是对中国实施贸易限制。PHEIC声明的有效期限为3个月,到期后WHO将重新评估,如果届时疫情得到控制,则新型肺炎将摘掉PHEIC的“帽子”。

WHO强调不建议对中国实施旅行和贸易限制,但最终还是由各个国家自行决定。目前已有包括美国、澳大利亚在内的一些国家采取完全或部分限制中国大陆入境或贸易的有关规定。短期内,新型肺炎入列入PHEIC会使自中国进口货物的检疫标准更为严格,从而提高贸易壁垒,存在对货物贸易有负面影响的可能。同时新型肺炎带来的交通运输受阻、工厂延期开工也不利于货物出口。但随着疫情逐步控制,以及中美第一阶段经贸协议的达成,中国作为世界上的贸易大国,消费市场很大,未来进口量仍有望大幅增加。同时,各国之间的国际贸易分工已基本形成,中国出口贸易也将随着疫情的逐渐控制得以恢复。

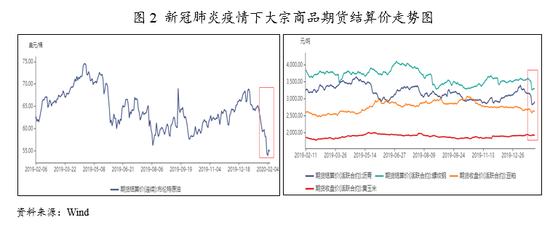

疫情短期内使得大宗商品需求走弱,企业开复工时间推迟,叠加短期交通物流受阻,导致大宗商品库存上升,部分大宗商品价格下跌概率大幅升高;但中长期将逐步得到修复。

随着新冠疫情的持续发展,终端需求受到冲击,社会零售总额增速大幅下行,房地产、汽车等大项消费滞后;同时,中国乃至全球货运市场受到影响,跨省、跨市、农村到城市之间的运输效率降低,运输成本上行,导致工业大宗商品与粮食农作物供需失衡。另一方面,疫情的传染性特征导致绝大部分企业都采取了停工措施,使得春节前后企业停工的数量远远超出以往,基建、房地产、除与疫情防控相关的医疗卫生产业之外的大多制造业的投资与工业生产均会受到影响,将导致能源、工业金属、经济农作物等大宗商品库存水平高于往年。

短期来看,在各类大宗商品中,国内需求占比较大且供应主要依赖海外的油气、铁矿石、有色、经济农作物等品类,需求端受疫情冲击显著,价格大幅下行;供求均集中于国内的动力煤、黑色金属等品类供需均受疫情冲击,供需双弱局面下价格弱势震荡;需求稳定且受疫情影响不大的粮食农作物等品类运输成本可能上行,但在严控生活必需品价格上涨的环境下,粮食作物等品类价格将维持震荡或小幅上行。

从中长期看,随着疫情得到有效控制,大宗商品需求恢复,周期性大宗商品价格将逐步得到修复。如一季度宏观经济下行,我国货币政策和财政政策将有望调整,未来货币政策更为宽松,财政政策更为积极,资金大概率会流入基本面较好的大宗商品。疫情过后可能出现大规模基建减税,加大对交运、教育、医疗等行业的投资。同时下游行业企业将迎来集中复工潮,大宗商品有望迎来需求的集中爆发。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)