来源:岳读债市 原标题:对当前债市基本面的判断

基本结论

受到了疫情冲击,很多数据的下行幅度会扩大。从三大产业来看,对于第一产业而言,农村春播推迟,悲观预期下全年的粮食进口量可能大幅增加,而蝗虫灾害已经到了南亚,如果到达东南亚地区,大米价格可能大幅度上涨,需求不变而供给减少的情况下全球农产品价格可能上涨。

对于第二产业而言,处于产业链特定环节的企业推迟复工,可能会有其他地区的企业替代,加之这类企业固定资产投入较高,可能受到的影响更深远。劳动密集型的第三产业复工时间可能较晚,但由于只是供需的暂时压制,反弹力度会较大,而且由于固定资产投入较少,即便部分企业倒闭,以新换旧也较快。市场博弈的因素在于疫情的拐点何时出现,因为当疫情拐点出现后,复工会逐渐增加。目前来看,湖北省外的数据已经13连降,可能已经出现了拐点。

延迟复工会带动基本面下行,那么疫情拐点-复工就是基本面回升的逻辑,这一过程可能在二月底、三月逐渐发生。但由于疫情影响的面积更大,复工是一个渐进的过程,基本面的回升时滞也会更长。疫情拐点之前,就有流动性投放,陆续复工之时,基建等逆周期调节会逐渐形成实物工作量,政策的对冲节奏提前于基本面数据的落地。但在数据确认拐点之前,宽松不会大幅转向。

非典之后利率由于经济反弹和通胀触底回升出现大幅回调,今年疫情解除后利率会不会也出现大幅回调?我们认为尽管经济反弹的幅度可能较大,但整体经济处于增速换挡阶段(不同于2003年经济处于过热阶段),PPI至少到3月回升,且猪周期之下CPI可能也会回落(尽管疫情可能导致回落幅度不那么大),整体通胀大幅反弹的风险并不高。

因为税收的减少,以及政府购买(基建)的增加,疫情会明显加大地方政府的财政收支压力。但是疫情冲击下,从短期疫情防治和长期经济维稳角度,财政政策仍有发力的空间,一是小幅提高财政赤字率;二是可以动用财政结余。从与财政政策配合托底经济以及LPR降成本角度看,宽松的转向可能不会太快。由于疫情对房地产销售、新开工、施工等都造成了较大的影响,地产政策也有边际放松的可能。央行可能调整MPA(宏观审慎评估体系)中的房地产信贷相关考核指标,仅考核房地产广义信贷,而不再细化考核按揭和开发贷等具体比例。

在疫情没有根本解除的情况下,流动性相对宽松,财政虽然比预想的要力度大,但是油和米,还缺厨师,短期即使回调也是不错的时点,因此短期,至少看一个季度,债市的机会还是很大。中长期来看,尽管经济反弹的幅度可能较大,但整体经济处于增速换挡阶段(不同于2003年经济处于过热阶段),PPI至少到3月回升,且猪周期之下CPI可能也会回落(尽管疫情可能导致回落幅度不那么大),整体通胀大幅反弹的风险并不高,因此利率中长期也不必悲观。

风险提示:1.货币政策收紧;2.债市波动加大。

一、对当前债市基本面的判断

1. 疫情打乱经济基本面节奏

1.1 多数数据下行幅度扩大

在去年底的报告中[1],我们预计由于统计基数效应和春节错位:

2月通胀、消费下行,社融、生产、出口上行;

3月通胀、社融、生产、出口下行,消费上行;

考虑1-2月数据合并公布后的结果,1-2月消费下行,3月反弹;

1-2月生产有所上行,但3月又会回落;

由于一季度通常是工业生产的淡季、消费的旺季,大部分数据回落,利率有预期差博弈机会。

然而现在受到了疫情冲击,很多数据的下行幅度显然会扩大。

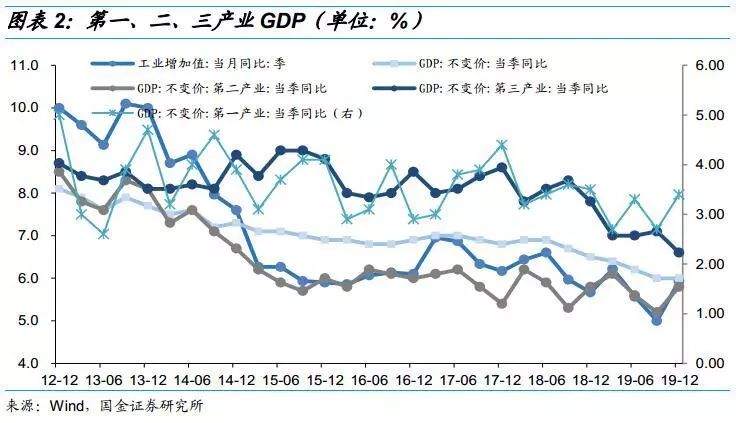

从三大产业来看:

对于第一产业而言,农村春播推迟,悲观预期下全年的粮食进口量可能大幅增加,而蝗虫灾害已经到了南亚,如果到达东南亚地区,大米价格可能大幅度上涨,需求不变而供给减少的情况下全球农产品价格可能上涨。

对于第二产业而言,处于产业链特定环节的企业推迟复工,可能会有其他地区的企业替代,加之这类企业固定资产投入较高,可能受到的影响更深远。

劳动密集型的第三产业受到的冲击最大,复工时间也可能较晚,但由于只是供需的暂时压制,反弹力度会较大,而且由于固定资产投入较少,即便部分企业倒闭,以新换旧也较快。

市场博弈的因素在于疫情的拐点何时出现,因为当疫情拐点出现后,复工会逐渐增加。目前来看,湖北省外的数据已经12连降,下降的拐点可能已经出现。但从人口迁徙情况和疫情发展来看,难以实现全面复工。

1.2 当前与非典时期的不同

拐点到了之后,经济会大幅反弹吗?

大家关注的是经济反弹的强度和利率下行的后续行情。我们可以比较一下这次与非典时期的情况。

虽然当前与非典时期很多情况不同,例如当前是经济增速换挡阶段,而非典时期是经济过热阶段;当前的利率与PPI相关性更强,而非典时期与CPI相关性更强。但也有很多相似之处:

非典时期是年初宽松的资金面加上4月疫情的冲击,债市在2003年1月到4月迎来牛市,10年期国债到期收益率从年初的3.23%下降至4月底的2.83%,下降约40BP。

当前也是年初宽松的资金面,加上疫情的冲击,10年期国债从年初的3.15%下降至目前的2.86%,降幅接近30BP。

非典疫情在2003年5月底得到控制,6月24日世卫组织解除了对北京的旅行警告,并将北京从“近期有当地传播”的名单中删除,工业增加值、社零等经济指标都在5月触底后,6月就迅速回升到疫情前的水平。并且经济回升带动CPI在6月触底后(6月份CPI仅为0.3%)开始一路上行,央行从而收紧货币政策以调控通胀,债市进入牛熊转换期。

转换期从5月持续到8月,8月23日,央行宣布从9月21日开始上调法定准备金1个百分点,债市转入熊市(2003年9月-2004年4月),利率开始大幅上涨。10年期国债到期收益率从2003年9月的2.85%上升到2004年4月底的4.28%附近,上涨近143BP。

今年疫情解除后利率会不会也出现大幅回调?我们认为尽管经济反弹的幅度可能较大,但整体经济处于增速换挡阶段,不同于2003年经济处于过热阶段,PPI至少到3月回升,且猪周期之下CPI可能也会回落(尽管疫情可能导致回落幅度不那么大),整体通胀大幅反弹的风险并不高,因此利率中长期也不必悲观,而短期还有空间。

2. 宏观经济政策趋于积极

2.1 “紧平衡”下的积极财政

因为税收的减少,以及政府购买(基建)的增加,疫情会明显加大地方政府的财政收支压力。根据刘昆部长在《求是》的撰文,“财政整体上面临减收增支压力,财政运行仍将处于“紧平衡”状态。”但是疫情冲击下,从短期疫情防治和长期经济维稳角度,财政有发力必要。

近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元,已达到2018年人大授权的根据上一年度限额的60%提前下达下一年度地方债限额的上限。

地方债发行方面,1月份地方政府债共计发行7850.64亿元,发行额高于2019年多数月份。新发行地方债均为新增债券,其中一般债发行702.43亿元,专项债发行7148.22亿元。财政部提前下达了2020年部分新增专项债务限额1万亿元[2],目前该额度已达成超70%。

往后展望,财政政策仍有发力的空间,一是财政赤字率有破3可能,尽管过往财政赤字率一直遵循“不高于3%”的纪律约束,但国内政府并未对此有明文规定。二是财政结余仍有一定空间。财政结余为往年留存的财政收入,根据我们此前测算,2019年末中央预算稳定调节基金、地方结转结余两项主要的财政结余项目加总共有2767.08亿元[3]。但是可以肯定,当前已经较难出现财政强刺激的情况,根据刘昆部长在《求是》的撰文,“财政整体上面临减收增支压力,财政运行仍将处于“紧平衡”状态。”

2.2 货币政策预期宽松

配合财政政策的宽松。专项债发力会造成一定供给压力,货币政策也会有所配合,这在一月份已经有所体现,在第二批额度提前下达的情况下,3月可能又迎来一个小高峰,流动性大概率保持宽松状态。从与财政政策配合托底经济的角度看,宽松的转向可能不会太快。

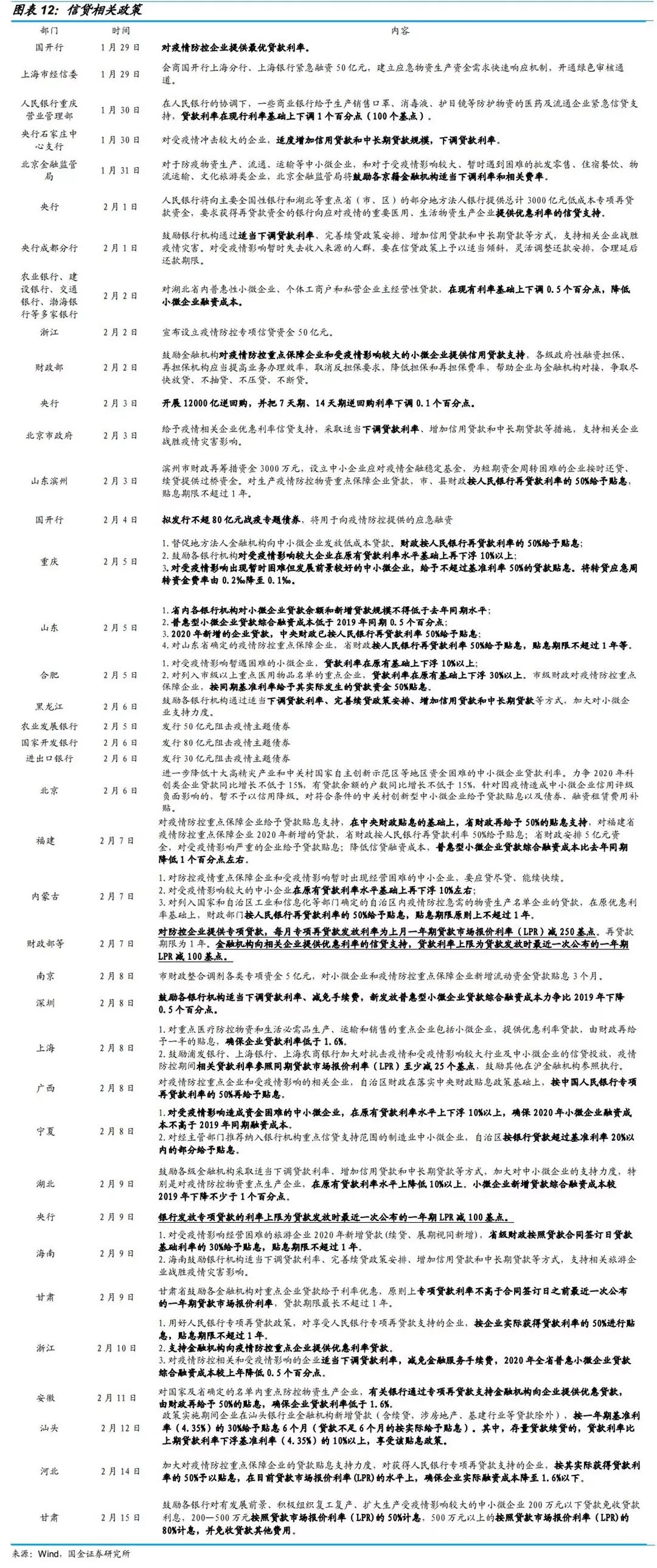

LPR降成本的要求。LPR为央行提供了引导利率下行的锚,疫情冲击下引导LPR下行更具必要性,很多省份也出台了针对小微民营企业以及抗疫相关企业的贷款优惠政策。

延迟复工会带动基本面下行,那么疫情拐点-复工就是基本面回升的逻辑,这一过程可能在二月底、三月逐渐发生。但由于疫情影响的面积更大,复工是一个渐进的过程,基本面的回升时滞也会更长。疫情拐点之前,就有流动性投放,陆续复工之时,基建等逆周期调节会逐渐形成实物工作量,政策的对冲节奏提前于基本面数据的落地。但在数据确认拐点之前,宽松不会大幅转向。

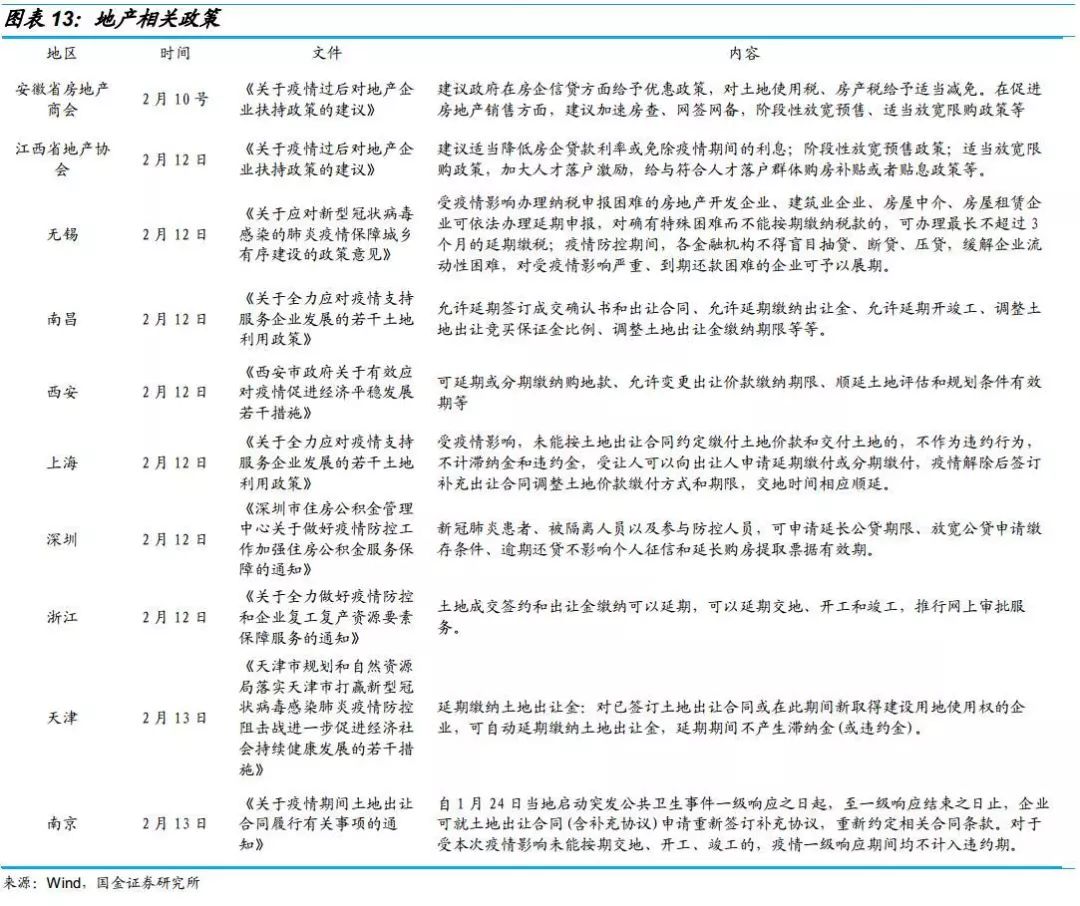

3. 地产政策存在边际放松可能

由于疫情对房地产销售、新开工、施工等都造成了较大的影响,地产政策也有边际放松的可能。央行可能调整MPA(宏观审慎评估体系)中的房地产信贷相关考核指标,仅考核房地产广义信贷,而不再细化考核按揭和开发贷等具体比例。

4. 债市行情尚未一步到位,短期仍有空间

在疫情没有根本解除的情况下,流动性相对宽松,财政虽然比预想的要力度大,但是油和米,还缺厨师,短期即使回调也是不错的时点,因此短期,至少看一个季度,债市的机会还是很大。中长期来看,尽管经济反弹的幅度可能较大,但整体经济处于增速换挡阶段(不同于2003年经济处于过热阶段),PPI至少到3月回升,且猪周期之下CPI可能也会回落(尽管疫情可能导致回落幅度不那么大),整体通胀大幅反弹的风险并不高,因此利率中长期也不必悲观,而短期还有空间。

[1] 参见报告《利率也有春季躁动》(20191221)

[2] 资料来源:http://www.gov.cn/xinwen/2019-11/29/content_5456887.htm

[3] 参见报告《2020年财政政策怎么看?》(20191206)

二、流动性观察

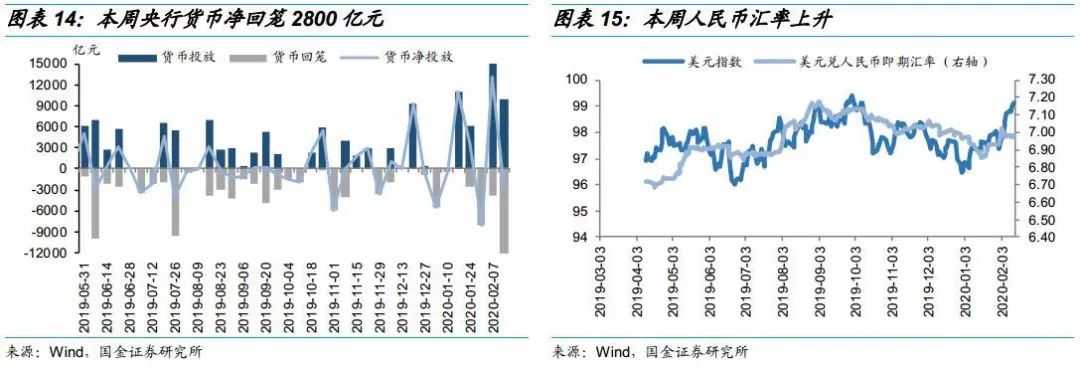

1. 公开市场操作:央行本周货币净回笼2800亿元,人民币汇率小幅上升

本周央行投放货币10000亿元,回笼货币12800亿元,公开市场操作净回笼2800亿元。本周人民币汇率升值65bp,报收6.9795(上周6.986)。美元指数报收99.11(上周98.71),涨幅0.4%。

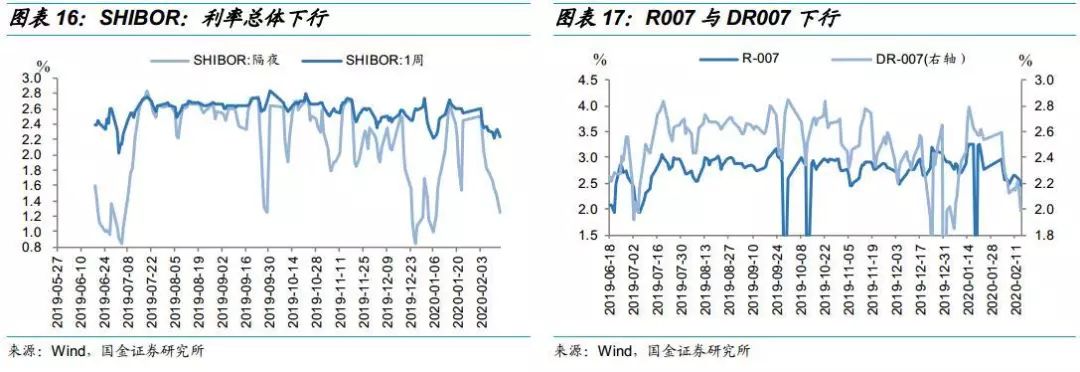

2. 货币市场:隔夜利率、回购利率都下行

SHIBOR:隔夜利率较上周下降53.7bp至1.26%,;SHIBOR:1周利率下降7.3bp至2.23%。回购利率方面,R007较上周下降2.62bp至2.46%,DR007较上周下降13.48bp至1.98%。

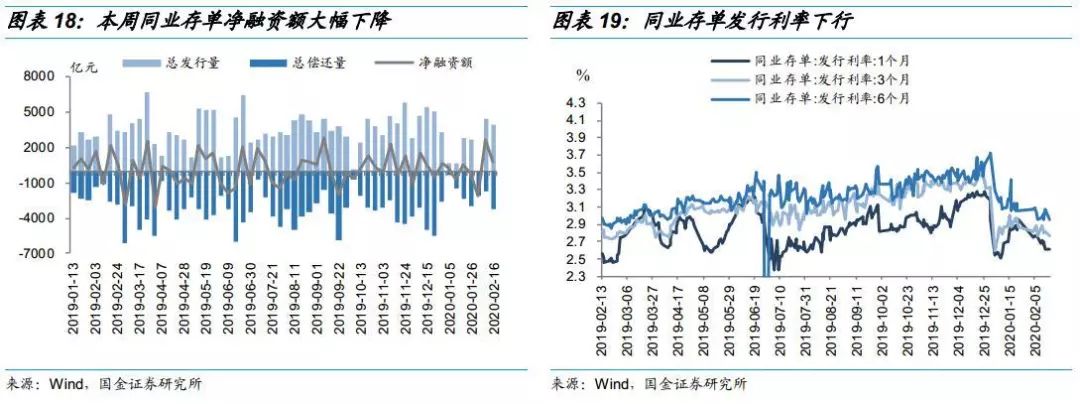

3. 同业存单:净融资额大幅下降,发行利率下行

本周同业存单净融资额较上周大幅下降,主因总偿还量大幅上升。本周发行量3982.4亿元(上周4427.8亿元),到期偿还量3239.7亿元(上周1769亿元),净融资额由上周2658.8亿元下降至742.7亿元。本周同业存单利率普遍下行,其中1个月同业存单发行利率下降5.97bp至2.62%,3个月同业存单发行利率下降8.93bp至2.76%,6个月同业存单发行利率下降1.16bp至2.96%。

三、利率债市场回顾

1. 一级市场:地方债发行放量

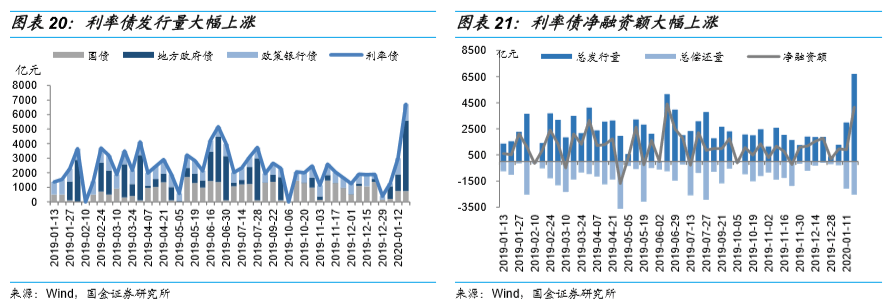

本周利率债发行总量大幅上升,主因地方政府债发行量大幅上升。本周利率债发行总量2,201.6亿元(上周1,104.4亿元),其中国债本周发行530亿元(上周640亿元),地方政府债本周发行692发行亿元(上周没有发行),政策银行债发行979.6亿元(上周464.4亿元)。本周利率债到期250亿元,净融资额1,951.6亿元。本周投标的国债和国开债中标利率变化不大。

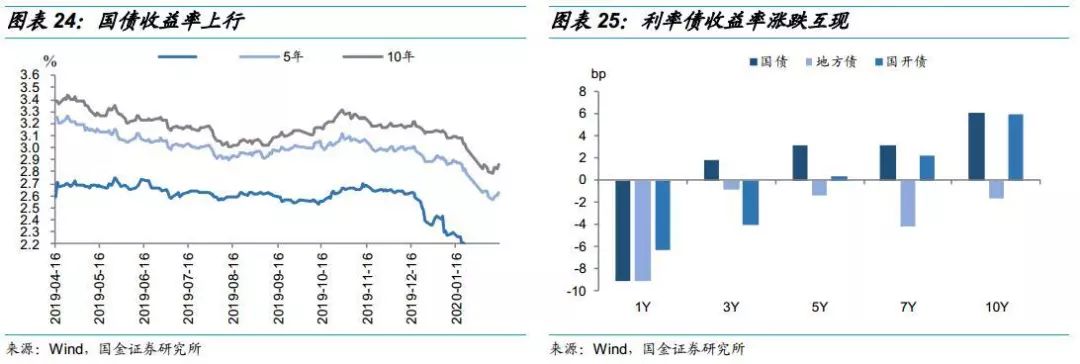

2. 二级市场:利率债收益率涨跌互现

本周二级市场利率债收益率涨跌互现,国债1年期、5年期、10年期收益率分别下降9.12bp、上涨3.12bp、上涨6.07bp;地方政府债1年期收益率较上周下行9.12bp,5年期收益率下行1.38bp,10年期收益率下行1.73bp;国开债1年期收益率较上周下行6.4bp,5年期收益率上行0.31bp,10年期收益率上行6.02bp。

四、风险提示

1. 货币政策收紧;

2. 债市波动加大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)