原标题:万亿级银行上市在即,上海农商行IPO完成询价,房贷业务成最大隐忧

文 | AI财经社 杨谭

一家“农”字头的银行要上市,市场关注的不是其涉农业务,房地产业务反而成为投资者关注的焦点。

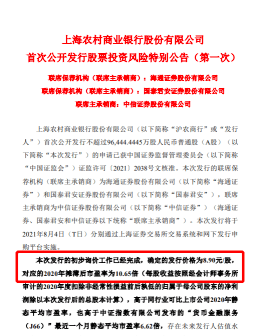

近日,上海农商行披露《首次公开发行股票初步询价结果及推迟发行公告》,确定每股发行价格为8.90元,发行股份数量约为9.64亿股,占发行后总股本的10%。若发行成功,预计上海农商行募集资金总额达85.84亿元,扣除发行费用约5467.26万元后,募集资金净额达85.29亿元。

然而,值得注意的是,上海农商行在招股书中特别提示了关于贷款业务相关的风险,其中房贷业务占比相对较高,受宏观政策调控等因素的影响,存在着贷款损失的可能。

图/上海农商行公告

图/上海农商行公告 万亿规模农商行上市

公开资料显示,上海农商行成立于2005年8月25日,总部设在上海,是全国首家在农信基础上改制成立的股份制商业银行。目前注册资本为86.8亿元人民币,营业网点近370家,员工总数超过8000人。

近年来,上海农商行的资产规模持续增长,由2015年的5870亿元发展为2020年末的1.06万亿元,增幅达到80%,成为全国四大农商行之一。

如果上市成功,上海农商银行将成为我国第10家在A股上市的农商行。

然而,值得注意的是,在这10家上市农商行之中,上海农商银行的贷款总额最大。并且,除重庆农商行外,上海农商银行在贷款总额方面要明显高于其他八家银行。数据显示,2015年至2020年间,上海农商银行贷款总额由2986亿元上升至5307亿元,增幅达到了77.7%。其中2015年增幅最为明显,而后五年贷款总额稳步提升。

图/零壹研究院

图/零壹研究院进一步看,上海农商银行最为集中的贷款行业是房地产业。数据显示,截至2020年末,上海农商行房地产业贷款金额达1050.97亿元,占企业贷款的28.49%,房产按揭类金额1096.34亿元,占个人贷款的67.78%,远超行业平均水平40%这个点。

零壹研究院院长于百程对AI财经社表示:“上海农商行涉及房地产贷款比例较高,具有一定的集中度风险,这与上海市场的需求及该行策略有关。”

麻袋研究院高级研究员王诗强也对AI财经社表示:“从招股书上看,尽管上海农商行贷款产品逾期率比较平稳,风险不大,但从贷款类型看,房地产贷款业务相对较高,存在贷款业务集中的风险。”

据了解,上海农商行的贷款业务可以归类为两个大的方面,分别为企业贷款和个人贷款,企业贷款占比69.52%,个人贷款占比30.48%。其中,企业贷款和垫款额度占比最大的前五大行业分别与房地产、租赁、制造、批发和零售仓储相关。据统计,上述前五大行业贷款和垫款占企业贷款和垫款总额的比例达到了71.95%。其中最高的达到28%,最低的只有3.4%,明显存在头部行业集中、业务结构不均衡的情况。

同时,AI财经社查阅上海农商行招股书发现,2019年,上海农商行就存在房地产贷款业务过高的情况,数据显示,公司客户房贷占发放贷款和垫款总额的20.8%,个人按揭贷占比21.1%,合计达到41.9%。而到2020年,在房产调控政策继续收紧的情况下,上海农商行的房地产贷款业务反而上升了8%,达到了28.49%。

王诗强对AI财经社指出,根据2020年12月31日,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》要求,上海农商行应该属于中资小型银行,个人住房贷款占比上限为17.5%。这样看来,上海农商行房地产业贷款业务或面临调整的可能。

如今,房地产行业热度正在减退,随之而来的是贷款损失风险的上升。从上海农商行招股书看,其贷款损失准备余额和比例均呈逐年上升的趋势。截至2018年末、2019年末和2020年末,上海农商行贷款损失准备余额分别为158.73亿元、181.94 亿元和219.86 亿元,贷款损失准备占贷款总额的比例分别为3.87%、3.90%和4.14%。

上海农商行指出,在中国宏观经济形势和政策调控等方面的影响下,房地产市场的不确定性将对上海农商行房地产贷款业务产生极不利的影响,从而会影响到银行的资产质量、财务状况和经营业绩。

消费贷是短板

与近年来银行纷纷发力个人消费贷不同,上海农商行的个人消费贷业务占比显得相对较低。数据显示,截至2018年末、2019年末和2020年末,上海农商行个人消费贷余额分别为23.69亿元、39.98亿元和168.59亿元,仅占个人贷款余额的2.40%、3.73%和12.85%。

为此,上海农商行表示,要推进零售业务二次转型,深耕财富管理、消费金融等业务领域,提升零售金融业务规模和盈利贡献度。

同时,上海农商行表示还要在小微企业信贷方面发力。据招股书显示,截至2020年末,上海农商行的小微企业贷款总额为1533.47亿元,占发放贷款和垫款的28.90%。

一般而言,小微企业规模较小,财务透明度通常较低,相对于中大型企业来说,缺乏必须的财务和管理资源来抵御重大的经济波动。如果银行无法准确地评估这些小微企业客户的信用风险,银行的不良贷款可能会大幅增加。

王诗强对AI财经社表示: “对于上海农商行来说,最大的风险来自于政策。短期内,需要控制房地产业务规模增长,尽快增加中小微企业信贷以及个人消费贷规模,以便符合监管要求。”

“但同时,无抵押的个人消费贷和中小微企业贷款如果大规模增长,其必然有面临着客户欺诈和逾期风险,这对上海农商行来说是个巨大挑战。”王诗强补充道。

曾因股权结构不达标而整改

据了解,在上海农商银行A股上市进程中,股权结构一度存在不达标的情况。

公开资料显示,上海农商银行冲刺A股始于2018年。2018年12月,上海证监局发布上海农商银行辅导备案基本情况表。2019年6月,上海农商银行报送首次公开发行股票招股书。2020年4月,监管对上海农商银行首次公开发行股票申请文件给予了反馈意见。直到2021年7月,上海农商公告询价完成。

据了解,上海银保监局曾在其上市申请过程中这样要求,上海农商行在正式发行A股上市前,必须完成相关股权问题的整改工作,将单一非银行股东及其关联方的持股比例压降至10%(含)以下。

原因在于,在当时,上海农商行的第一大股东上海国有资产经营有限公司持有9.22%的股份,第十大股东上海国际集团资产管理有限公司持有3.6%的股份,这两家公司都是第五大股东上海国际集团有限公司的全资子公司,也就是说,上海国际集团有限公司总共对上海农商银行持股达18.37%,不合要求。

直到2020年11月26日,上海农商银行才顺利过会。此后,上海农商银行在2021年初更新的招股书中,披露了股权结构变动情况,完成股权结构优化。

资料显示,截至2021年3月31日,上海农商行已确权的法人股东中,上海国有资产经营有限公司、中国远洋海运集团和宝山钢铁持股位列前位,持股比例均为9.2166%。7月2日,上海银保监局同意上海久事(集团)受让上海国际集团公司、上海国际集团资管合计持有的7.34亿股,占上海农商银行总股份的8.45%。上海国际集团与其关联方、一致行动人合并持有上海农商银行的股份变为10.01%。

于百程对AI财经社表示,上海农商行上市历时近3年的时间,中间股权结构的整改问题一度影响了进度,但从整体时间看,上海农商行冲刺上市的时间并不算长。

36家子公司合计受罚21笔

另外,有媒体报道,本次上海农商行上市,可能存在的风险中还包括多笔与贷款业务有关的罚单,数量超过了总罚单的一半。

资料显示,上海农商行36家控股子公司合计受监管机构的行政处罚有21 笔,收到监管机构整改相关意见的有16笔,其中关于贷款业务违规的处罚有11笔。

而上海农商行关于房贷业务的处罚有6笔,处罚金额均为50万元,主要因为上海农商行在办理个人住房贷款过程中,对贷款材料的真实性未进行尽职审查。此外,关于个人消费贷款的处罚有1笔,主要因为上海农商行未采取有效措施对贷款资金使用情况进行跟踪检查和监控分析,致使贷款资金用于证券交易。

图/上海农商行招股书

图/上海农商行招股书 对此,麻袋研究院高级研究院王诗强表示,由于上海房贷业务太好做,不免会出现房贷违规的情况。王诗强建议,上海农商行应加快数字化转型,多与人工智能大数据风控公司合作,尽快构建完善的风险评估体系。

针对上述20多笔处罚,上海农商行表示,已就上述行政处罚缴纳了相应罚款,并对行政处罚所涉及事项、内部控制制度和流程进行了整改、完善。上述行政处罚并未导致总行及分支机构、 控股子公司之合法存续或业务经营所需之批准、许可、授权或备案被撤销等重大违法后果。

关于累计罚款金额的问题,上海农商行表示,上述行政处罚涉及的罚款金额占本行最近一期经审计总资产、 净资产、净利润的比例较小,且均已缴清。上述行政处罚不会对本行的财务和经营状况产生重大不利影响,也不构成本次发行上市的实质性法律障碍。

责任编辑:赵子牛

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)