来源: 探长读财

一直以来,我们只关注宜信旗下的宜人贷。事实上,宜信旗下还有一个网贷巨头——宜信惠民,这家平台的合作方包括宜信财富、指望财富、投米网、星火金服。其累计借贷金额是宜人贷的2.2倍,累计借款人是宜人贷的2.4倍,但累计代偿金额是宜人贷的35倍,2017年净利润却不足宜人贷的七分之一。

前两天,一位行业的人问探长读财,“你知道宜信还有一个平台叫宜信惠民么?为什么那么多榜单里都没有他们家,规模很大,300多亿。”探长的回复是,虽然宜信惠民的规模很大,但相比第一家赴美IPO的宜人贷,行业对宜信惠民的关注自然很少。另外,考虑到两家平台都是宜信旗下,媒体在做榜单的时候,也会刻意的筛掉宜信惠民。

探长读财注意到,宜信惠民虽然很低调,但其借贷规模却是宜人贷的两倍多。

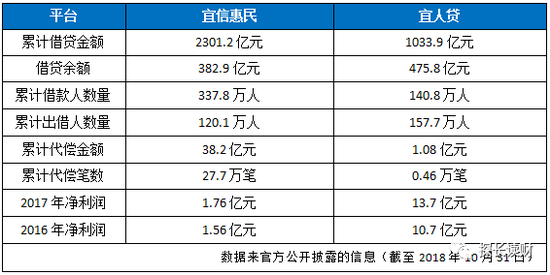

中国互金协会信披系统数据显示,截至10月31日,宜信惠民累计借贷金额2301.2亿元,借贷余额382.9亿元;累计借款人数337.8万人,累计出借人数120.1万人;累计代偿金额38.2亿元,累计代偿笔数27.7万笔。

宜人贷在互金协会披露的数据显示,截至10月31日,宜人贷的累计借贷金额1033.9亿元,借贷余额475.8亿元;累计借款人数140.8万人,累计出借人数157.7万人;累计代偿金额1.08亿元,累计代偿笔数0.46万笔。

对比宜信惠民和宜人贷的数据发现,宜信惠民累计借贷金额是宜人贷的2.2倍,累计借款人是宜人贷的2.4倍。然而,宜信惠民的累计代偿金额是宜人贷的35倍,2017年净利润却不足宜人贷的七分之一。(据上市财报披露的净利润计算)。

注:宜人贷上市财报披露2017年净利润13.7亿元、2016年净利润10.7亿元;但宜人贷在互金协会披露的审计财报显示,2017年净利润3.7亿元,2016年净利润2.6亿元。网贷平台定位信息中介,因此逾期坏账由第三方代偿,累计待偿金额反应平台坏账情况。

不难发现,虽然宜人贷的借款人数少,但出借人多;累计借贷金额小,但借贷余额更高;累计代偿少,但净利利润更高。是不是很诡异?只有一种可能,那就是宜人贷的资产比宜信惠民的资产优质很多,才能实现坏账少且利润高。

事实上,坊间也曾传闻,宜信将优质资产给到宜人贷,这也让宜人贷成为“宜信系”中数据最好的平台。宜人贷作为旗下上市公司,宜信向其倾斜资源也在情理之中。

另一方面,宜人贷累计出借人比宜信惠民多并不奇怪。显然,作为第一家赴美IPO的互金平台,宜人贷的知名度要远高于宜信惠民。不过,由于宜人贷有自己的资产,宜信旗下宜信普惠、商通贷、宜学贷、宜农贷、宜车贷、宜房贷等资产则主要对接宜信惠民,这也造成宜信惠民资产充裕,累计借款人数甚至超过累计出借人数。

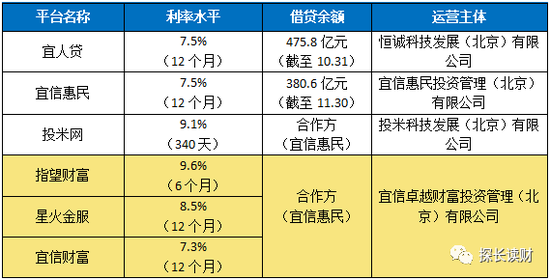

由于宜人贷借款业务逐渐成熟,其出借人又足够充裕。另一方面,宜信惠民又很难消化宜信庞大的资产端。为此,宜信旗下宜信财富、指望财富、投米网、星火金服均在发售宜信惠民产品。探长读财注意到,4家平台均在网站或APP中提示,网贷服务由合作方宜信惠民平台提供。

其中,宜信财富是宜信旗下定位全球资产配置、全方位财富管理的平台,其业务包括资本市场、网贷、固收类(信托、资产证券化产品)、私募股权、地产投资等。投米网包括定位智能理财平台,致力于提供全球化资产配置,其产品包括网贷、股票、基金、债券,基金业务。星火金服定位金融科技服务平台,提供包括网贷、私募股权、保险等资产配置咨询服务。

探长读财注意到,虽然投米网、星火金服分别在销售基金和保险,但宜信旗下宜信普泽(北京)基金销售有限公司持有基金销售牌照、宜信博诚保险销售服务(北京)股份有限公司持有保险销售牌照。

值得注意的是,“824网贷暂行办法”明确规定,禁止网络借贷信息中介机构自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品。这也意味着,星火金服、宜信财富、投米网的混营经营涉嫌违规,但以导流跳转形式出现则可避免混业经营问题。

例如,微财富(新浪旗下)、58钱柜(58同城旗下)在转型网络借贷信息中介以后,均已剥离或清理基金产品。随着合规备案的脚步越来越近,宜信财富、投米网、星火金服面临两个选择,一是只发售网贷产品,且以宜信惠民旗下平台运营,或单独申请备案;二是暂停发售网贷产品,在持有相关牌照的基础上销售相关理财产品。

例如,定位智能理财平台的投米网也面临政策风险。“资管新规”明确规定,“运用人工智能技术开展投资顾问业务应当取得投资顾问资质,非金融机构不得借助智能投资顾问超范围经营或者变相开展资产管理业务”。这也意味着,宜信在未拿到智能投顾牌照之前,只能以分散投资等技术来开展理财业务,而不能以智能投顾名义开展业务。

另外,指望财富的运营主体是宜信卓越财富投资管理(北京)有限公司,但其网贷业务的合作方是宜信惠民投资管理(北京)有限公司(宜信惠民)。这也意味着,指望财富要么选择单独申请申请备案,要么以宜信惠民移动理财APP运营,或者选择导流跳转形式合作。

最后,宜信还面临一个现实问题,那就是宜信旗下至少有宜人贷和宜信惠民需要要申请备案。从法律和监管层面来讲,两家平台的运营主体不同,只要业务合规,可以单独申请备案,但如果完全遵循这个原则,一家企业可以多家平台申请备案。当然,这种情况不止宜信一家。例如,陆金所旗下的陆金服和前金服,捷越联合旗下的向上金服和向前金服,可能都面临类似问题。

最终,监管如何决策,我们拭目以待。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)