LPR连续15个月原地踏步!为何降息落空?怎么影响楼市?

来源:北京商报

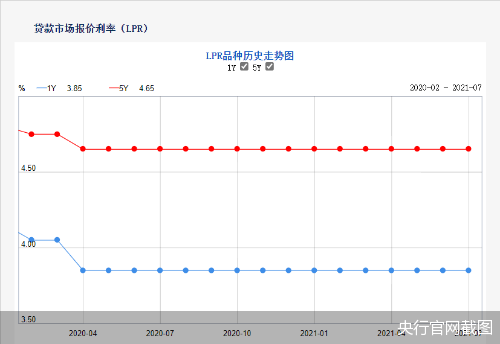

继央行宣布全面降准后,市场对7月LPR报价格外关注。7月20日,央行授权全国银行间同业拆借中心公布,7月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,两个期限品种报价均与上个月持平。

根据央行官网披露,自2020年4月以来,LPR报价始终维持在1年期3.85%、5年期4.65%不变,截至目前,LPR报价已连续15个月按兵不动。

短期降息可能性较小

此前,市场对7月LPR报价预期存在较大分歧。有观点认为,央行降准释放长期资金,降低了银行的负债成本,政策意图是引导实体经济融资成本下降,因此7月LPR报价或有下调可能;也有观点认为,7月LPR报价将继续保持不变,主要是从目前流动性改善情况来看,尚不足以带动LPR下调。

在中国民生银行首席研究员温彬看来,本期LPR保持不变,仍存在多方面原因。一是MLF(中期借贷便利)利率并未改变。LPR报价以MLF利率加点的形式形成,MLF利率是LPR的“锚”,对LPR起到重要的决定作用。基于历史经验,7月15日,央行缩量续作MLF,但并未下调MLF利率,预示着本月LPR大概率保持不变。

二是压降点差存在一定压力。LPR构成的另一部分是银行的加点。当前银行资金成本压力仍然较大,因此在商业原则下,压降点差存在压力;三是当前下调LPR还存在一定制衡因素。一方面从经济恢复程度上看,相对于普降LPR,更加需要的是结构性降成本。另外,外部环境中的不确定因素有所增多。

7月LPR报价利率在央行实施全面降准后继续按兵不动,略超市场预期。在宏观分析师周茂华看来,一是国内利率水平处于合理区间。上半年公布的社融信贷数据表现强劲,反映目前整体信贷利率水平并制约信贷需求;二是7月全面降准并未改变稳健货币政策基调;三是银行降低贷款利率意愿不够强。部分银行负债压力和可能滞后暴露的不良资产处置压力依然较大。

苏宁金融研究院宏观经济研究中心副主任陶金同样称,本月LPR继续维持不变,当前货币政策依然以数量型为主,短期内降息的可能性依然较小。当前央行平稳放宽了流动性,以支持实体经济薄弱部门继续复苏,但力度仍然是克制的,依然会先通过投放流动性来支持,而不会在短期内进行全面降息。

如何影响楼市、股市

从LPR报价利率保持平稳来看,继续释放货币政策稳字当头的信号。

LPR报价维持不变,对市场影响如何?周茂华分析道,LPR报价利率保持稳定,对楼市影响偏中性。一方面,5年期LPR报价利率继续保持不变,意味着房贷基准利率继续保持稳定;更重要的是,国内房地产结构性精准调控政策保持连续性和稳定性,市场预期平稳,楼市将继续平稳运行。

“降准很大的影响,是对市场预期的影响,虽然大部分人预计本期LPR还是会平稳,但市场依然有期待,万一降息呢?” 中原地产首席分析师张大伟则认为,“本次降准后的降息落空,对于房地产市场来说,还是会有一定的心理影响:也就是政策短期不会有太明显的宽松,房地产调整可能要在下半年初加速。”

“本月MLF缩量续作,再次印证了货币政策宽松力度是有克制的。但在LPR等基准利率、政策利率都不变的情况下,流动性可大可小的政策空间是存在的。” 谈及对市场的影响,陶金则告诉北京商报记者,目前存在分化,主要表现在:债券市场利好较明显,对股票市场影响则是结构性的,其中对估值敏感、成长性较好的股票是利好。

而对于楼市而言,陶金认为,流动性边际宽松的影响较为间接,因为楼市自身的调控是更为重要的因素,当前房住不炒政策持续下,对楼市流动性的结构性调控力度很强,即使市场流动性宽松,对楼市的影响也将极其有限。

后续LPR或将继续保持稳定

针对后续货币政策,在7月13日国新办举行的上半年金融统计数据情况新闻发布会上,央行货币政策司司长孙国峰曾强调,此次降准是货币政策回归常态后的常规流动性操作,稳健货币政策取向没有发生改变。

下一步,央行将坚持稳字当头,以我为主,主要根据国内经济形势和物价走势,把握好政策力度和节奏,兼顾内外均衡,更好支持实体经济,为经济高质量发展营造适宜的货币金融环境。

在温彬看来,目前降准已经落地,减费等措施也在持续实施中,未来央行将继续保持流动性合理充裕,这些政策将继续促进中小微企业的融资成本稳中有降。

周茂华同样称,从趋势看,未来几个月LPR报价利率保持稳定的可能性较大,主要是从内外环境看,下半年国内经济仍有望保持良好复苏态势,央行短期引导金融机构调降企业贷款利率迫切性不高。

“稳健货币政策基调就是保持货币信贷整体合理适度,注重信贷结构优化,让信贷资金流入能最大限度创造就业、释放消费内需、促进产业结构转型的行业企业。”在周茂华看来,国内经济应对接下来的复杂内外环境,重点是加快内需恢复,激发微观主体活力,促进内循环,预计央行政策重点仍是引导金融机构加大小微民营企业、制造业等重点新兴领域支持。

陶金则补充道,MLF缩量续作表明央行全面放宽流动性的政策取向被证伪,因此未来货币政策采取降息等更强力的政策可能性较低,LPR下降的空间也极其有限。全面降准后,预计结构性的引导将加强,以将资金疏导至经济复苏薄弱部门。

北京商报记者 岳品瑜 刘四红

责任编辑:张玫

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)