原标题:资管新规收官,2021年银行理财赚近万亿

导语:2021年银行理财成绩单发布,行业迎来新发展时代。

文/机构投资家 张京

随着2018年《资管新规》的颁布,“破刚兑、去通道、去非标”就成了资管行业最迫切的整改要求。对于银行理财产品而言,净值化转型、非标资产的出清也很快成为重中之重。《机构投资家》统计发现,自2018年以来,6大国有银行、12大商业股份制银行和城商行等,相继成立了23家理财子公司,承接了规模超28万亿的银行理财产品。

2021年作为资管新规过渡期的收官之年,在此节点我国银行理财产品的发展也站上了新台阶,大资管正式进入新时代。

2月26日,银行业理财登记托管中心发布的《中国银行业理财市场年度报告(2021年)》(以下简称《报告》)显示,截至2021年底,我国银行理财市场规模达到29万亿元,同比增长12.14%;全年累计新发理财产品4.76万只,募集资金122.19万亿元。

对于银行理财在过渡期中转型、改革的成效,《报告》表述为:在资管新规确立的主动化、净值化的监管导向下,银行理财业务过渡期整改任务基本完成,整体符合预期。

其实就这几年整改或“变革”的目的讲,核心是为了让资管回归本源,实现风险出清,防范在刚兑背景下出现风险累积。而这一问题在产品端则集中体现在“保本保收益、刚性兑付”等行为。所以,于普通投资者的视角而言,改变带来的最直观感受就是,产品不再保本保息了,收益也不再确定了。

保本理财退出,净值型理财超九成

从变革的目的出发,对“保本产品实现清零”就是最重要的成效之一。

《报告》显示,截至2021年底,银行理财业务过渡期整改任务已基本完成。保本理财产品规模已由资管新规发布时的4万亿元压降至零。净值型产品比例大幅增加,截至2021年底,净值型理财产品余额26.96万亿元,占比92.97%,较资管新规发布前增加23.89万亿元。因此,有人称大资管正式进入“净值新时代”。

同时《机构投资家》发现,同业理财大幅减少。截至2021年底,同业理财降至541亿元,较资管新规发布前下降97.52%。

而伴随存量业务的整改完成,监管架构日益完善,理财子公司建设稳步推进。《报告》指出,截至2021年底,“洁净起步”的理财公司产品存续规模占全市场的比例近六成。

从理财产品的投向上看,债券依然是理财产品的主要配置资产。具体而言,截至2021年底,理财产品持有债券类资产占比较去年同期增加4.13个百分点,较资管新规发布时增加19.43个百分点;持有非标准化债权类资产占比较去年同期减少6.58个百分点,较资管新规发布时减少14.80个百分点;持有权益类资产占比较去年同期减少1.48个百分点,较资管新规发布时减少9.03个百分点。

就配置债券的类别而言,理财产品持有信用债815.17万亿元,占总投资资产的48.13%,占比较去年同期增加0.38个百分点。

评级上,理财产品持有AA+及以上信用债规模达12.75万亿元,占持有信用债总规模的84.05%,占比较去年同期增加0.69个百分点。

去年平均年化最高3.97% ,收益近1万亿

作为普通投资者,最为关心的莫过于收益方面。《报告》显示,2021年理财产品累计为投资者创造收益近1万亿元。其中,理财子公司累计为投资者创造收益同比增长4.22倍。

2018年12月至今,已经有29家理财公司获准筹建,24家已经获批开业。

2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为2.29%。总体来看,对市场波动相对敏感的产品以长期限、封闭式为主,资产配置策略则以“固收+”居多,虽然产品净值短期可能受市场波动影响,但长期收益仍然稳健。

产品风险评级方面,截至2021年底,风险等级为二级(中低)及以下的理财产品规模24.06万亿元,占比82.97%;风险等级为四级(中高)和五级(高)的理财产品规模0.11万亿元,占比0.37%。

另外《机构投资家》还注意到,理财产品的期限不断被拉长,可以为市场提供长期稳定的资金来源。去年,1年以上的封闭式产品存续余额占比持续上升,截至2021年底占比高达62.96%;90天以内短期封闭式理财产品实现清零。

股份制银行理财收益能力领先

为方便投资者直观感受,清晰各个银行的理财收益能力,《机构投资家》援引普益标准的“2021年四季度银行理财能力排名报告”作为参照对比。

该报告显示,2021年四季度全市场商业银行(不包括外资银行)非保本理财产品的存续数量51742款,较2021年三季度减少1910款,环比下降3.56%;平均存续数量为171款,较上季度减少两款;非保本理财产品存续规模估计为28.56万亿元,环比上升6.04%。

数据显示,渤海银行位居全国性银行首位,华夏银行、中国光大银行、平安银行、中信银行、兴业银行位居其后。

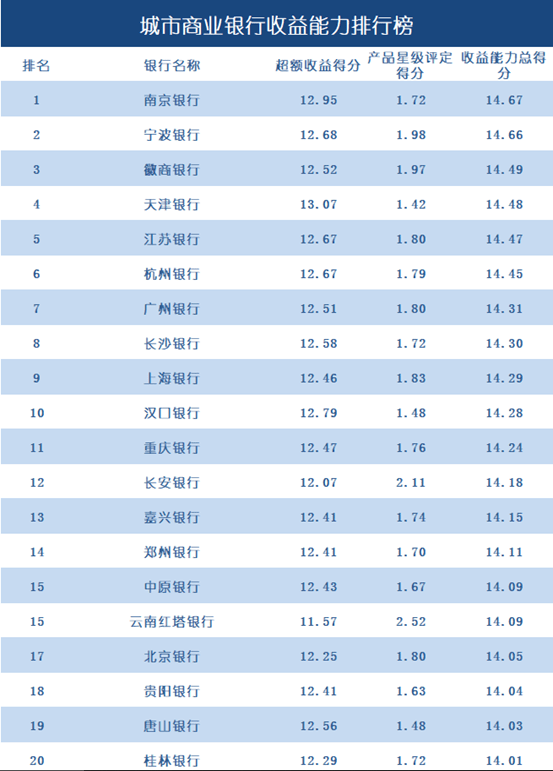

在城市商业银行方面,南京银行、宁波银行、徽商银行、天津银行、江苏银行位居前五。

在农村金融机构方面,杭州联合农商行、重庆农商行、成都农商行、江西江南农商行、广州农商行位居前五。

值得注意的是,农村金融机构收益能力表现差异较大,分化明显。而随着资管新规过渡期的结束,不少理财规模较小且净值产品波动及收益把控能力较差的农村金融机构或陆续退出理财市场,这也或将造成未来行业收益能力差距的进一步拉大。

其实,对于长期难以形成理财业务优势的中小银行而言,在市场引导下也或逐渐回归本源、专注主业。未来,中小银行很有可能将理财产品代销作为发展理财业务模式的新选择,成为理财产品代销的重要力量。

《报告》中还分析称,在加快构建国内国际“双循环”新发展格局、深化金融供给侧结构性改革的大背景下,银行理财行业正步入提质升级的新阶段。所以,展望2022年,银行理财行业或面临着更大的发展空间和机遇。

就监管审批而言,银保监会将继续稳步推进理财公司批设工作,做好已开业机构的运行评估,积极探索中小银行参与资管业务路径,落实扩大对外开放和引进外资政策,建设各展所长、有机合作、同生共存的生态体系,更会持续加强专业化监管。

在资金投向上,2022年银行理财行业将继续提高资产配置的专业性、效率性和灵活性,发挥银行理财产品规模大、期限长的特点,引导资金进入国民经济关键环节、核心领域。

责任编辑:李琳琳

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)