炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金公司研报指出,9月底中央政治局会议强调“正视困难”。结合当前上市公司情况,三季度非金融企业的收入和利润增长再度弱于名义GDP增速,反映在需求不足且预期偏弱的环境下,供需失衡凸显,企业进行降价销售的同时,仍需维持刚性的费用支出,尤其是前期高增长的出口链也出现景气度回落,最终导致收入和利润增长同比放缓。

展望未来,从供给侧看到企业资本开支连续两个季度下滑,有望体现在未来产能扩张进一步放缓,是走出周期底部的关键一步;需求侧方面,内外需均面临压力的背景下,9月底以来货币、财政和产业政策开始协同发力,或在未来几个季度逐步体现在需求改善,中金公司认为在供需基本面从失衡走向平衡的过程中,企业盈利将逐步从继续下滑走向企稳改善,非金融企业盈利增长拐点有望在2025年年中左右出现,市场关注点也将逐步由估值修复向业绩改善切换。

以下为为其最新观点:

三季报快览:三季度非金融盈利仍待提振,金融盈利改善

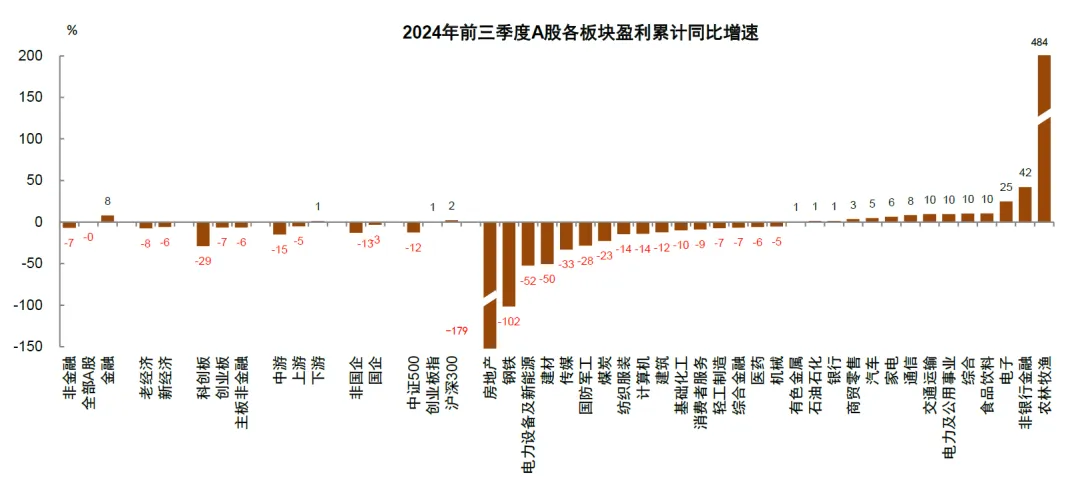

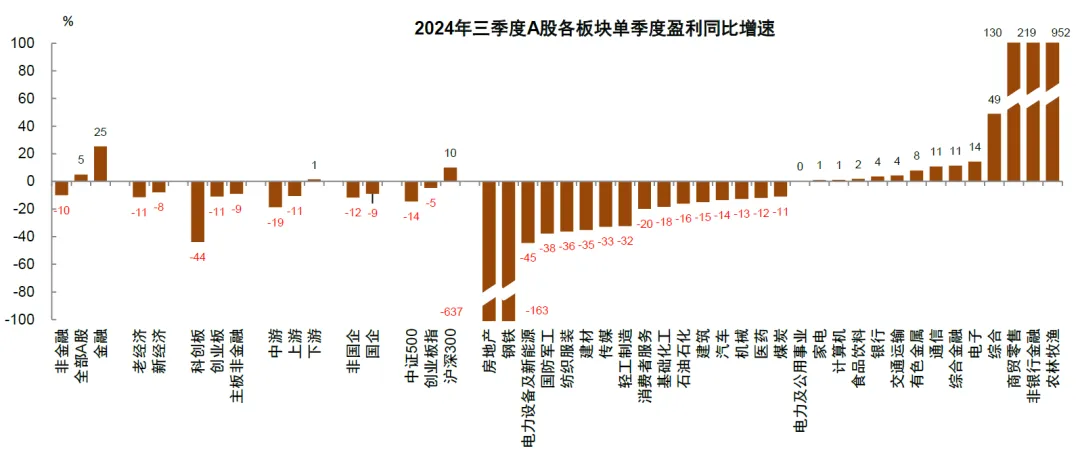

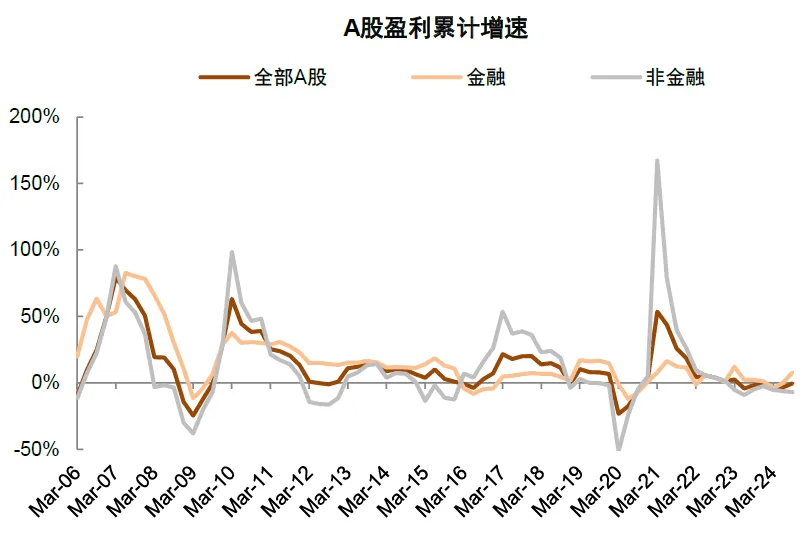

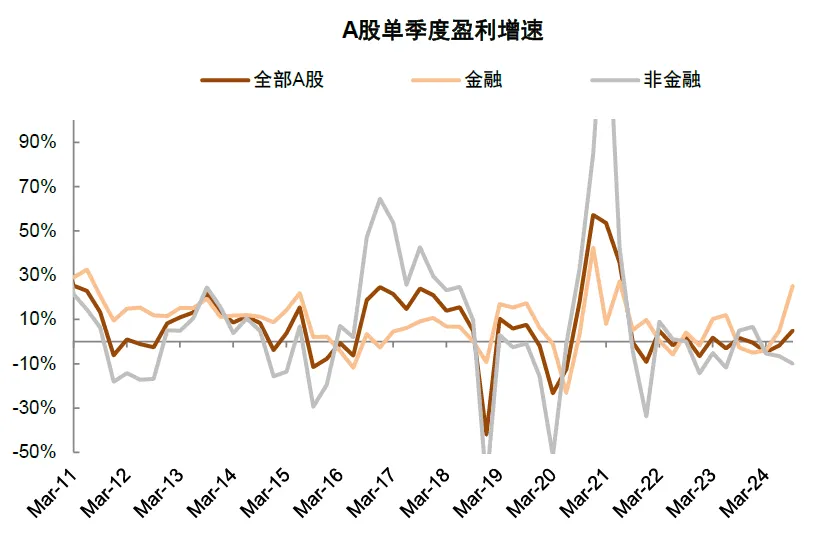

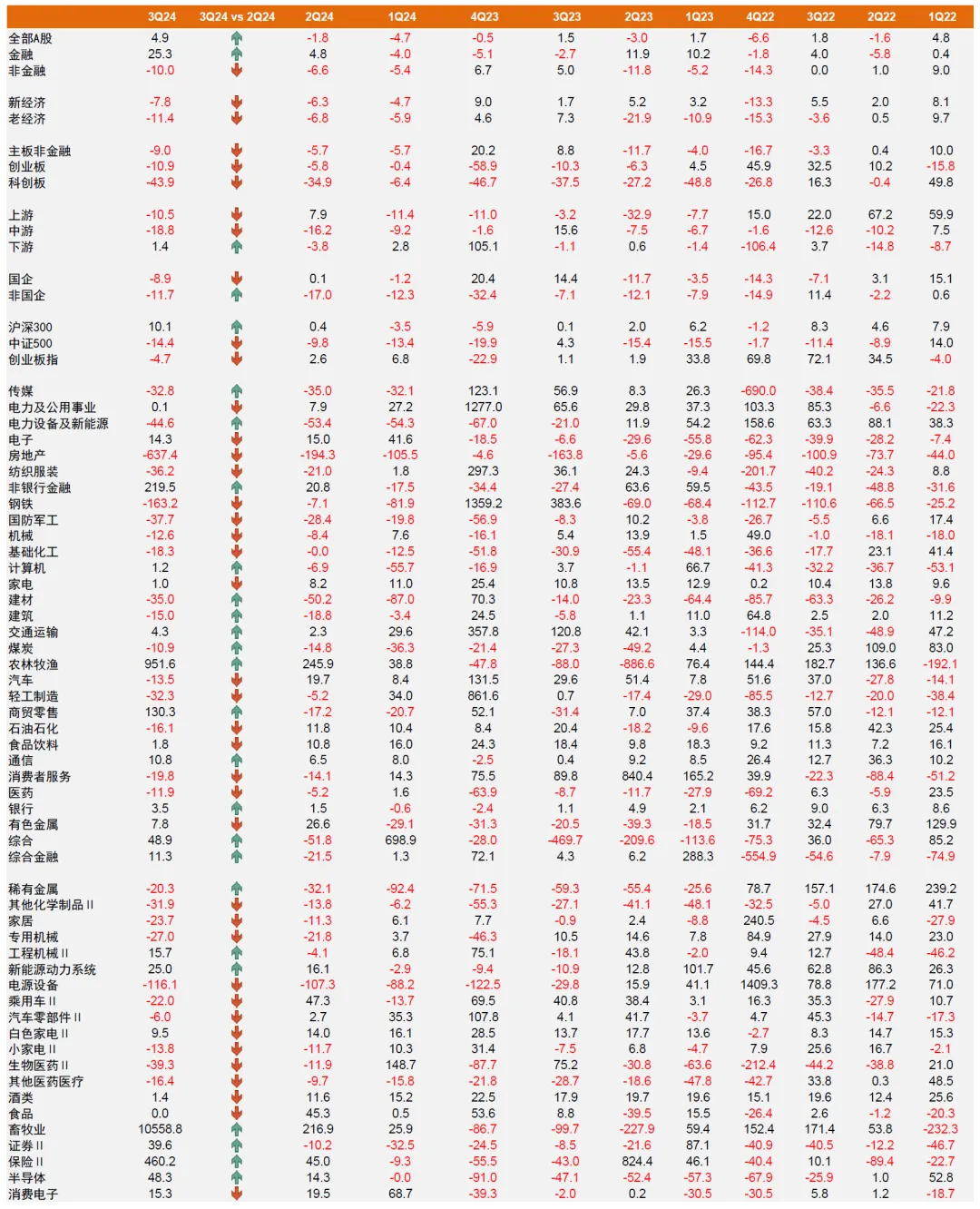

2024年前三季度A股盈利同比下滑0.4%,房地产、新能源及钢铁影响仍大。三季度我国经济增长动能边际放缓,物价水平持续偏弱(三季度CPI/PPI同比0.5%/-1.8%),全A/金融/非金融前三季度净利润同比-0.4%/+8.0%/-6.9%,其中单三季度全A/金融/非金融净利润同比+4.9%/+25.3%/-10.0%。非金融方面,前三季度营收同比进一步放缓至-1.7%(一季度及上半年分别为0.8%/-0.4%),多数行业营收增长出现放缓,其中PPI同比降幅走阔导致能源和原材料营收增速放缓明显,叠加费用率的上升和利润率的下滑,非金融净利润同比降幅相比上半年(-6.2%)小幅走阔,其中三季度房地产、钢铁和电源设备三个行业单季度亏损影响7.1个百分点的业绩下滑幅度。金融板块三季度盈利增长明显改善,季度末市场大幅上涨带动非银板块投资收益改善,银行仍有息差压力但投资收益改善支持盈利反弹,三季度保险/证券盈利同比分别+460.2%/+39.6%。

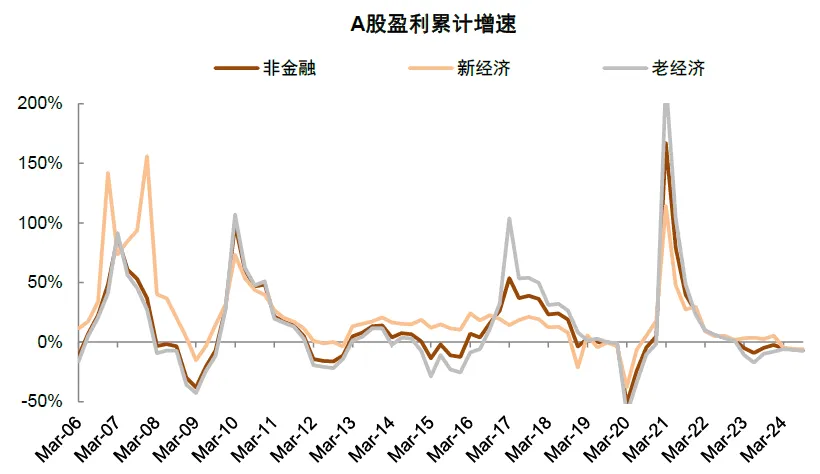

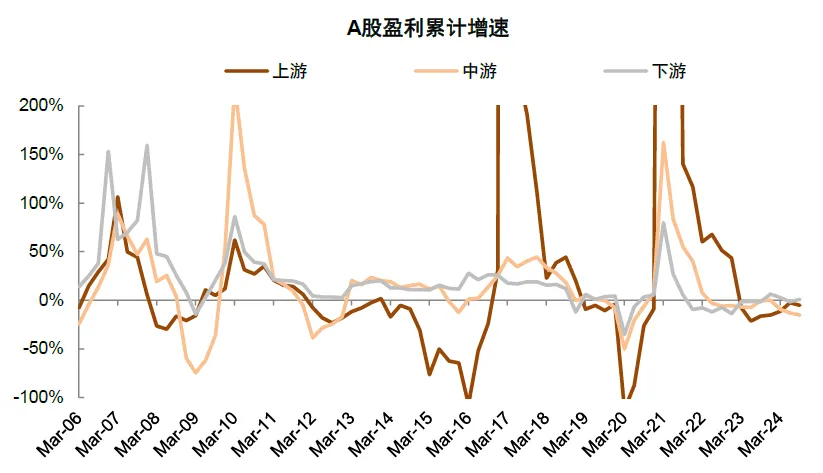

下游盈利同比企稳,但高增长领域依然稀缺,农业、部分科技领域业绩改善。分板块来看,主板非金融/创业板/科创板单三季度盈利同比分别-9.0%/-10.9%/-43.9%;从大类行业维度,新老经济行业盈利同比降幅均扩大,三季度新经济/老经济盈利同比增速分别下滑7.8%/11.4%,从产业链位置来看,上中下游盈利同比增长分别为-10.5%/-18.8%/+1.4%,其中PPI走弱导致上游能源和原材料行业盈利普遍承压,中游行业仍受供需失衡困扰,但下游行业盈利同比转正。具体到行业层面,业绩增长特征包括:1)能源原材料行业三季度盈利同比增速表现较二季度明显回落,贵金属行业受益金价上行,单季度同比+35.9%,石油石化和有色金属受商品价格回落影响盈利同比分别回落至-16.1%/+7.8%,而与内需相关的钢铁、建材、煤炭价格延续弱势,盈利同比增速为-163.2%/-35.0%/-10.9%,其中建材及煤炭降幅相比二季度收窄,钢铁在需求和成本两端夹击下,盈利降幅明显走阔;2)中游制造领域,新能源领域整体仍然承压,电力设备及新能源三季度盈利同比下降44.6%,其中电源设备同比下滑116.1%,电池和能源金属盈利同比仍然下滑,但降幅继续收窄;电力及公用事业盈利同比放缓至0.1%,其中火电业绩同比-20.1%较二季度回落,电网和水电业绩增速可观,分别增长83.8%/24.6%;此外机械、国防军工等行业盈利均同比下滑。3)消费板块,三季度业绩增速环比普遍走弱,包括前期受益出口的家电和汽车板块盈利同比分别回落至+1.0%/-13.5%,反映内外需均有一定的回落压力,人民币升值可能也对业绩有一定影响,此外纺织服装、消费者服务及食品饮料增速环比明显回落,分别-36.2%/-19.8%/+1.8%,农林牧渔受益于生猪养殖板块业绩大幅回升,同比增长951.6%;医药板块表现持续偏弱,在低基数下同比-11.9%。4)TMT板块中,电子板块受益于半导体及面板等景气度回升、AI技术革新拉动,以及消费电子及光学光电等领域实现供给出清,板块盈利同比增长14.3%,其中面板、集成电路、半导体设备增速环比明显增长,三季度分别同比+350.6%/+80.2%/56.3%;通信中电信运营商业绩维持稳定增长,计算机盈利同比实现转正。具体来看,三季度业绩同比增幅较大的行业是农林牧渔、非银金融、商贸零售、电子及通信,降幅较大的是房地产、钢铁和电力设备及新能源,其中农林牧渔、非银金融及商贸零售在实现盈利增长的同时,增速环比二季度改善明显。

图表1:2024年前三季度的A股盈利增速分板块一览

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表2:2024年三季度的A股盈利增速分板块一览

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表3:2024前三季度全A/金融/非金融盈利累计同比分别为-0.4%/+8.0%/-6.9%)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表4:3Q24A股单季度盈利同比增速相比2Q24提升,主要是金融盈利同比增速明显改善

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表5:前三季度非金融营收同比增速继续放缓

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表6:2024年前三季度老经济盈利同比降幅高于新经济

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表7:2024Q3上游盈利同比增速回落转负,中游行业降幅有所走阔

资料来源:Wind,中金公司研究部

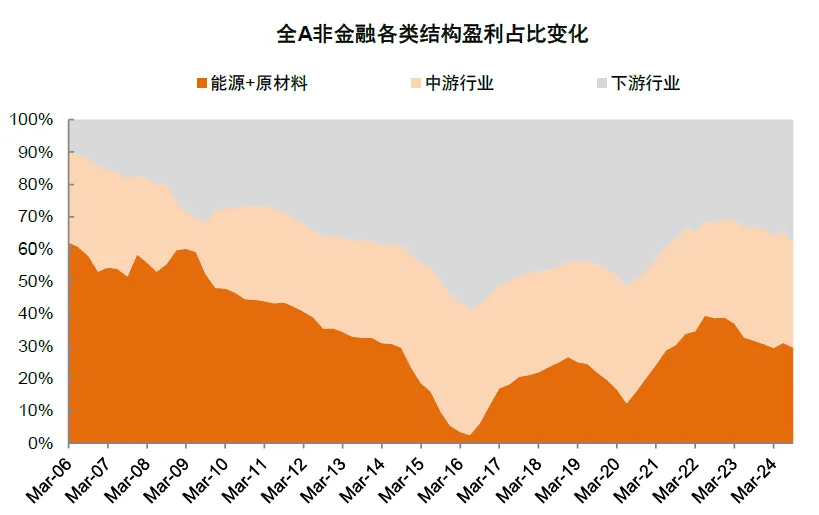

资料来源:Wind,中金公司研究部图表8:能源原材料盈利(ttm)占比有所下降

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表9:A股行业单季度净利润增速

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部盈利质量:A股非金融ROE降幅扩大,企业资本开支同比继续下滑,供给出清仍在途中

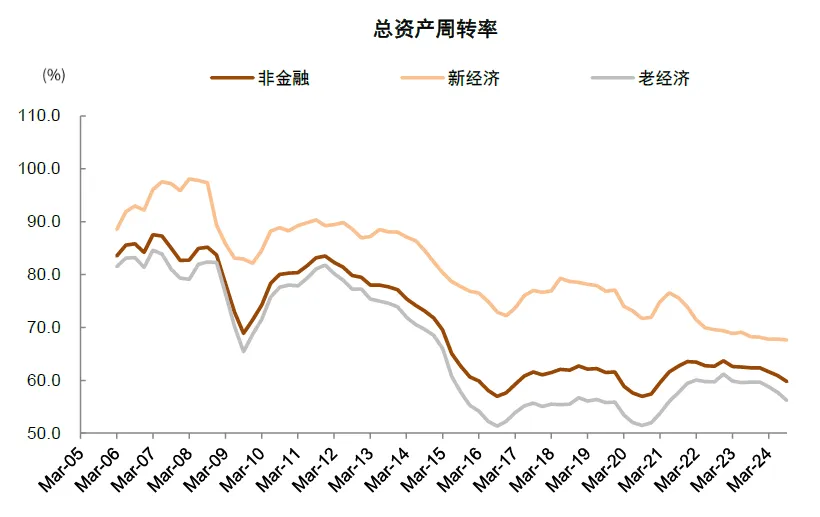

1)A股非金融ROE降幅扩大,下游企稳,中上游回落。A股非金融ROE(ttm)环比二季度降幅扩大,3Q24相比2Q24下滑0.3个百分点至6.93%,其中净利润率、资产周转率对ROE均有一定影响。A股非金融净利润率仍延续下滑,具体分解显示毛利率相对平稳而费用率仍在上升,反映当产品价格和生产成本均在下降情况,企业收入水平也在下降,但相对刚性费用支出将对企业利润率产生侵蚀,该逻辑自2023年以来已延续多个季度,利润率企稳的关键可能在于产品价格企稳且收入增长改善。从资产周转率看,非金融企业的资产周转率过去几个季度也整体放缓,其中新经济相对平稳而老经济下滑幅度较大,其中中游行业降幅较大。从资产负债率来看,非金融整体资产负债率同比仍为小幅下滑,但降幅明显收窄。结构上,受工业品价格影响较大的上游和中游ROE降幅较大,尤其是中游行业ROE降至近年最低水平,上游行业ROE也高位回落,但值得关注的是下游行业ROE基本企稳,尤其是若剔除地产行业下游行业ROE已连续5个季度改善。其中3Q24的ROE(ttm)改善幅度超过1个百分点的是非银金融和农林牧渔,钢铁和电力设备降幅较大。

2)A股非金融资本开支延续负增长,新经济领域降幅扩大。自2Q24非金融资本开支下降10.9%,走出去产能的第一步,3Q24非金融整体资本开支同比仍下降7.9%。上市公司筹资现金流/营业收入往往是资本开支的领先指标,2023年以来非金融企业筹资现金流净流出扩大,反映企业融资需求下降,意味着企业在未来两个季度或仍将压降资本开支,但经营现金流则同比得到改善。结构上看,老经济行业资本开支同比降幅收窄,其中煤炭资本开支同比增长45.8%,有色金属和钢铁的资本开支也同比正增长,为老经济扩张的主要支撑;而3Q24新经济资本开支同比降幅扩大至12.1%,其中电力设备及新能源同比下降28.2%,光伏产业链三季度资本开支降幅近40%,锂电池也接近下降20%,资本开支下降往往是产能扩张放缓甚至压降的领先指标,新能源产业链供需再平衡已出现一定的积极迹象;此外,汽车、医药和机械行业的资本开支降幅也超过10%;航天科技、电子和计算机是少数的资本开支同比正增长的新经济行业。我们在此前中报分析指出在总需求不足的环境下,企业自发缩减资本开支和避免产能扩张是未来走出周期底部的关键,大多数此前出现供需失衡的领域都明显削减资本开支,我们认为未来将有越来越多行业进入供给出清的左侧,并成为重要的底部反转布局机会。

3)资产负债表折射部分积极信号和待改善问题。我们自下而上对A股上市公司进行加总形成非金融企业资产负债表,总量层面上,非金融企业资产扩张放缓至3.2%,但金融板块资产增速已出现企稳回升,未来关注金融板块扩表能否持续并对非金融企业形成支持。细分层面有以下信息:a)企业应收账款增速(6-8%)明显高于收入增速,反映应收账款周转率仍在下降,同时企业的预收/预付类款项同比降幅较大,反映企业经营活动的收付资金流动需要疏通,当前货币与财政协调发力,并且财政政策发力的重点在于化债,我们认为对于缓解上述问题有积极影响。b)固定资产和在建工程增速逐步从高位回落,反映新增产能扩张放缓,资本开支下降的传导开始体现,也是未来供需问题缓解的重要一步。c)存货增速经历2个季度反弹后再度回落,可能反映企业主动进行去库存,也有助于未来供需问题的缓解。

配置上,关注业绩复苏反转以及政策支持两条主线

压力仍在,但不必悲观,政策加码有望带来上市公司基本面预期改善。9月底中央政治局会议强调“正视困难”。结合当前上市公司情况,三季度非金融企业的收入和利润增长再度弱于名义GDP增速,反映在需求不足且预期偏弱的环境下,供需失衡凸显,企业进行降价销售的同时,仍需维持刚性的费用支出,尤其是前期高增长的出口链也出现景气度回落,最终导致收入和利润增长同比放缓。展望未来,我们从供给侧看到企业资本开支连续两个季度下滑,有望体现在未来产能扩张进一步放缓,是走出周期底部的关键一步;需求侧方面,内外需均面临压力的背景下,9月底以来货币、财政和产业政策开始协同发力,或在未来几个季度逐步体现在需求改善,我们认为在供需基本面从失衡走向平衡的过程中,企业盈利将逐步从继续下滑走向企稳改善,非金融企业盈利增长拐点有望在2025年年中左右出现,市场关注点也将逐步由估值修复向业绩改善切换。结构层面,行业供需关系仍是配置的重要考虑因素,当前高增长机会仍相对稀缺,结构性成长有望在2025年得到改善,从业绩角度重点关注两条思路,1)业绩反转:具备供给出清且景气低位回升或实现困境反转的机会,如锂电池、军工等高端制造,科技硬件中的消费电子、光学光电和半导体等,以及较多传统制造领域;2)政策支持:建议关注财政更大力度化债对于部分与政府业务关联高且应收账款占比较高行业的积极影响,以及并购重组带来的业绩增厚机会。

图表10:A股上游及中游行业净利润率下行,而下游边际企稳改善

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部图表11:非金融企业资产周转率仍在下降

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)