A股上市公司终于都完成了2024年三季报的披露。客观说,赶碳号此前已经将心理预期管理得很好,以致于看了各家头部一体化企业的三季度成绩单,反而有些放松——没有想象得那么差嘛!

但是,这种放松可能只是暂时的,因为光伏非但没有好转,反而到了生死时刻。所以,至少有三个问题需要关注:

第一,从财务处理手段上,在规则允许范围内的利润调节究竟有多大?比如,该计提的存货减值和资产减值不计提、计提不充分,或推迟到年报时再计提;体现在设备企业身上,以前冲得最猛的头部设备厂的应收款,有多少会成为坏账,这也是一个问题。

第二,各家光伏企业经营性现金流是变好还是变差了?这个有心人去逐一横向比较、和公司不同季度纵向比较,就能得出更清晰的答案。比如,有的硅片龙头虽然看上去亏损很多,但经营性现金流却能保持正常,有的则恰好相反。

第三,这一点经常被忽略,就是体现在资产负债表中,有的企业货币现金看上去很充沛,但其实却是建立在供应商的头上,这些钱不完全是自己的。我们只需要关注,“应收票据和应收账款”与“应付票据及应付账款”之间的差额和往期相比,是缩小了还是扩大了。赶碳号今天特意拉了一下这个指标,触目惊心。

01

隆基绿能(17.040, -0.32, -1.84%)的“反思”

图为隆基绿能Hi-MO X10组件

图为隆基绿能Hi-MO X10组件光伏企业的财报,关注度最高的无疑就是隆基。

一如既往,隆基绿能的业绩交流会向所有公众开放——这点值得上市公司们学习。

董事长钟宝申开场第一句话:“首先感谢大家一直以来对隆基的支持和关注。隆基今年前三季度业绩确实很差,不能够全部归结为外因。我们内部也做了深刻的反省和总结。很大程度,我们经营管理上也是有责任的。或者说,在这个过程中,我们是有一些失误的,自身经营管理没做好,也是出现这么大亏损的一个非常关键的原因。”

钟宝申的这个表态,赶碳号还是比较肯定的。记得在今年中报时,笔者在《隆基绿能,52亿巨亏之谜……》中表达过观点:公司发生如此巨亏,居然没有半句解释,管理层甚至也没有表个态,这是有欠妥当的。现在,隆基绿能董事长在三季报交流会上开诚布公地承认经营管理失误,勇于担责,有了很大进步。

今年第三季度,隆基绿能实现200.64亿营收,归母净利为-12.61亿,环比上季度的-28.93亿,增长56.4%,亏损进一步收窄。今年一季度,隆基归母净利为-23.42亿,去年第四季度,隆基发生了自2013年3月以来近十年中的单季首亏,为-9.42亿。今年第三季度,也算是隆基在过去四个季度中的第二好成绩了。

钟宝申解释了亏损原因:

“第一,是我们的美国市场做得不好”;

“第二,就是我们的BC一代产品在去年量产的时候遇到了困难。在去年第一季度末,我们快速开展了全球的 BC产品业务推广,但因为量产跟不上,导致交付出现了困难,这样导致市场推广活动被迫停止。

到了2023年9月,我们的生产问题解决之后重启市场推广活动,从市场推广到最后上量,一般还需要三四个月的时间。当时工厂刚好经过了半年艰苦的努力,士气正旺,整个生产跑得非常顺利。

大家都知道电池生产如果停下来再开启,中间的成本很大,刚好又是士气刚起来,也是克服了很多困难,所以在这个节骨眼上,决策层就安排了满产生产。一方面从保护士气考虑,一方面要避免刚起来的产能马上就减产这种情况。所以,这就导致了BC产销时间上的不匹配。到了2023年底,我们就有了大量的BC产品的存货和员工的问题(赶碳号:员工问题,可能是指先大比例招人又大比例裁员,并引发社会广泛关注这事)。

在今年前三个季度,公司快速统一思想,实施精兵简政,产销协同度也有了大幅度提升,加快了新技术的推广,加快了BC二代的量产进度。

所以,总体来讲我们对未来充满信心。我们也相信我们有能力面对未来严酷的行业环境,也希望我们能够给广大投资者未来能够交上一个更好的答卷。”

10月25日,资本市场中流传出一份李振国在北京与投资者的交流纪要。其中, 对于隆基绿能在美国市场失误造成的损失,这样表述:“隆基过去三年在美国市场损失超过100亿。开始是所谓‘涉疆法案’,导致滞港费增加;后面‘涉疆法案’通过后,有大量组件退运;后面是东南亚的‘双反’。”

这个数字的确触目惊心。赶碳号认为,隆基绿能在美国市场交的这百亿学费,对于晶科、天合、晶澳特别是阿特斯(10.170, -0.13, -1.26%)这些企业来说,可能有点骇人听闻。仅从这一点上看,隆基的全球化能力还有极大的提升空间,管理层必须要以霹雳手段来查找问题、补齐短板了!

有投资者提问,隆基三季度的管理费用呈现环比下降趋势,隆基在管理优化方面进步明显,主要做了哪些工作?

钟宝申表示,隆基主要做了两方面工作,“一个是围绕客户投放力量,一个是做极简组织,压缩管理层级,做扁平化组织。核心是企业内部实现信息共享和资源共享,打造以客户为中心的敏捷组织。”

管理与文化不分家。文化是指导思想,经营管理是落地执行。

华为的文化核心之一就是“以客户为中心,以奋斗者为本”。隆基的文化价值观是“可靠、增值、愉悦”。赶碳号理解,隆基的文化是一种工程师文化。

据了解,一段时间以来,隆基内部一直在学习对标华为。但是,船大难调头,组织越大,惯性往往也越大。特别是对于过去以来崇尚工程师文化,包容度有余、但组织狼性不足的隆基来说,这个难度显然不小。当然,来自外部甚至企业内部的担心和误解也就不少。

在赶碳号看来,一个人想要改变自己是一件无比困难的事,对于一个组织也同样如此。变革与创新总是困难的,甚至要承担变革、创新失败的风险。但是,这却是一个组织不断自我迭代、进化的必由之路。对于隆基的决策层来说,无非是要把变革或者“改良”的风险,降至最低。

除了海外市场拓展以及BC产品的运营节奏之外,外界对于隆基的氢能战略也存在一些困惑。隆基几乎是头部企业中唯一一家没有布局储能的企业,而是把氢能作为公司的第二增长曲线。

李振国与投资者交流纪要显示,隆基会考虑把储能作为第二曲线,把氢能当作为第三曲线。

对此,钟宝申在投资者交流会上进行了“辟谣”。他表示:

“隆基还是在坚定的发展氢能。我们也看到,就在10月30日,隆基宣布与马士基签署了绿色甲醇的长期供应合约,所以氢能仍然是隆基的重要发展方向,我们也已经有了很多的积累。

在储能方面,我觉得大家可能误读了振国总的介绍。应该说,在今天这个时间,我们对于要不要做锂电池储能还没有一个明确的决策。”

隆基此次投资者交流会,整场信息量都非常大。财务数据很重要,但信心比黄金更重要。赶碳号透过这场电话会,依稀感觉到,以前那个坦诚务实的隆基,似乎又回来了。

02

阳光电源(71.800, -0.12, -0.17%),赚钱一哥的挑战

光伏市值一哥,也是赚钱一哥,完全靠实力输出。

但是,大白马阳光电源把一些投资者吓了一跳。因为,它的三季报披露推迟了!其实,有心人会注意到,早在10月14日,公司就发布了一则《关于延期披露 2024 年第三季度报告的提示性公告》

根据公司境外发行全球存托凭证(Global Depositary Receipts)新增境内基础股份项目和第三季度报告的相关工作安排,经向深圳证券交易所申请,公司将《2024年第三季度报告》的披露时间延期至 2024年10月31日股票收市后。

好饭不怕晚!如果隆基绿能仍然是光伏亏损一哥的话,那么阳光电源就是赚钱一哥。

今年前三季度,阳光电源实现营收499.46亿元,归母净利有恐怖的76亿元,同比分别增长7.61%和5.21%,可以说是增收又增利。这和光伏企业的增收又亏钱形成鲜明对比。

当然,阳光电源第三季度利润增速有所放缓,归母净利26.4亿元,同比-7.96%,环比-7.76%,扣非净利24.98亿元,同比-10.57%,环比-10.76%。

即使如此,阳光电源26个亿的这个单季度净利润,任何一家光伏主材企业,在今年前三个季度加起来都赚不到!最好的要属阿特斯,19.55亿,第二晶科能源(6.870, -0.15, -2.14%),12.15亿。天合、晶澳、隆基都是亏损的。

关于阳光电源为什么能赚到这么多钱,赶碳号以前分析过,其实主要还是来自美国市场,这和阿特斯有点像,详见《阳光电源业绩高增的秘密,在美国赚翻了!》,以及《阳光电源的财报,为什么和我们的感知不一样?》。

在海外逆变器市场,自从华为被迫退出美国市场后,能够为美国地面电站提供集中式逆变器的企业,几乎就只剩下了阳光电源。

这导致虽然大组串可能更加有综合优势,但美国客户长期养成的消费习惯,却能让阳光电源继续吃一段时间的红利。

数据显示:阳光电源2023年储能系统出货10.5GWh,约有71%销往海外地区,其中北美市场占比超过一半。根据 Wood Mackenzie 显示统计,阳光电源在北美地区出货量位居第二。

对于其他光伏企业而言,阿特斯在北美的成功模式,几乎难以复制。与在美国投资设厂并引入美国投资机构入股、甚至已经拿到IRA补贴的阿特斯不同,阳光电源对于美国市场的拓展是低调的,与客户之间绑定的程度可能也没有想象得那么深。

美国大选即将在11月5日,也就是下周二揭晓。这对于阳光电源来说或许是一个潜在风险。万一特朗普上台,其曾信誓旦旦,将会针对所有中国商品征收高达60%的惩罚性关税。

当然,阳光电源最近在中东大单频频。只是希望,其在中东、欧洲的大储项目可以成为公司业绩长虹的屏障——即使美国市场有波动,也能保持稳健增长。

03

光伏企业的第四季度,会好吗?

讲完了最能亏钱和最能赚钱的两家光伏企业,接下来说说行业。光伏企业接下来的第四季度业绩,会好吗?

关于这个问题,一家头部企业的投资者关系负责人向赶碳号表示,光伏主材企业的最差财报,还没有到来,除非组件价格出现奇迹,否则今年第四季度大部分企业的业绩只会更差。

今年前三季度,有些企业业绩勉强还能说得过去,主要是有些企业手中仍然有一些海外高价订单。这些企业的业绩,是建立在海外代理商亏损、甚至破产的痛苦之上的。但随着时间的推移,老外该履约的履约,但接下来的订单价格肯定随行就市。

另外,不同企业对于资产和存货减值是不一样的。比如,通威股份(20.320, -0.49, -2.35%)今年第二季度亏了23.43个亿,第三季度大幅收窄,为8.44亿。并不是硅料价格反弹,也不是成本显著下降,根本原因还是其在第二季度一把计提了22.53亿的存货跌价准备。

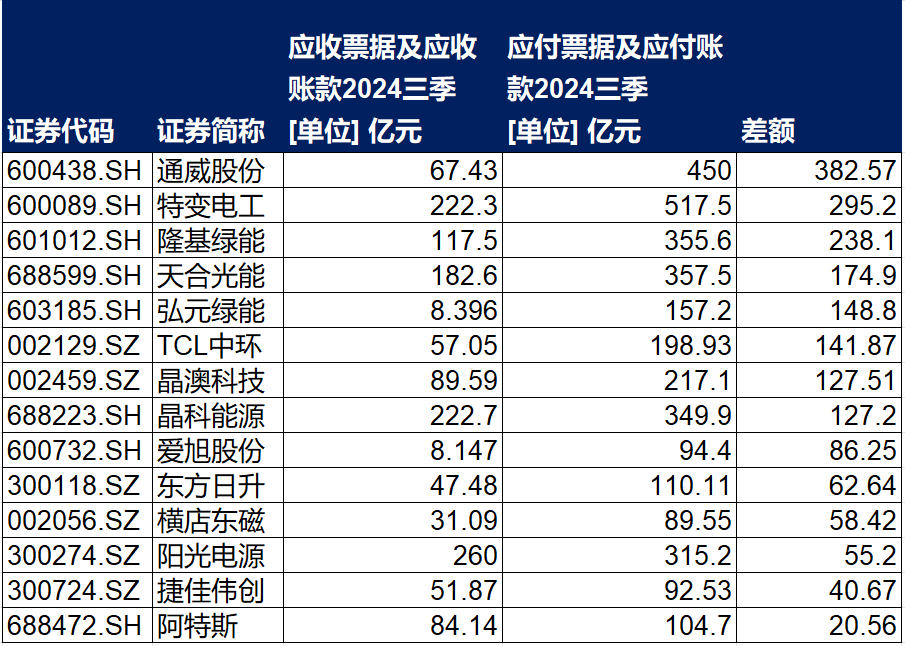

另外,如文章开头部分所述,有的光伏企业货币资金充足,但如果考虑到应收与应付之间的差额,其实就可以理解成为被供应商”养着“。

当然,一家企业的商票,供应商愿意接,也说明这家企业在产业链上的影响力、话语权。

举一个反面的例子,胶膜企业是辅材,一方面被组件企业”拖欠“货款,账期搞得很长且不断循环,另一方面,在上游原材料企业POE、EVA粒子面前却要现货现款,在整个产业链中就处于不利地位。

比如,即使像福斯特(14.430, -0.27, -1.84%)这种胶膜行业一家独大的龙头,其今年前三季度的应收票据及应收账款高达46.01亿元,而应付仅为11.18亿元,两者之间的差额是-58.42亿元。在这场主材企业的欠款游戏中,处于被动地位。

在所有光伏企业中,通威股份对于供应商的话语权最强。所以,这一轮光伏洗牌,通威能够洗得动,就是这个道理。

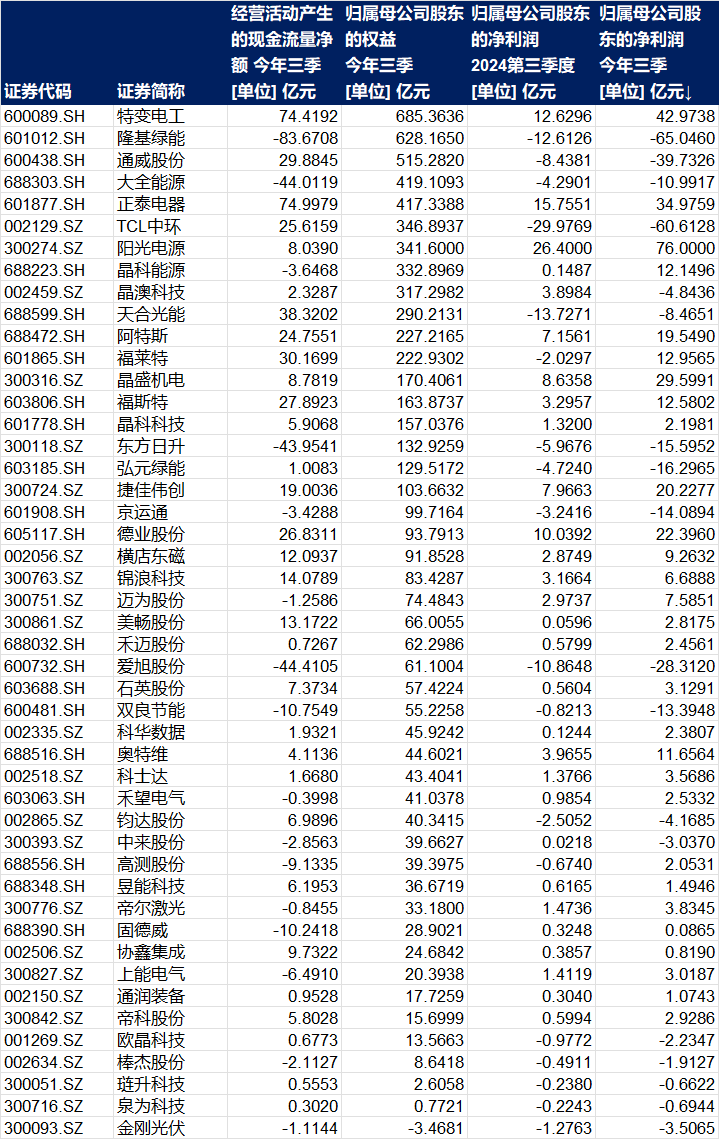

另外,光伏企业今年前三季度的成绩究竟怎么样,赶碳号做了一张表。当然,包括了主材、设备、辅材和逆变器企业。有些关注度不高的公司,没有收录其中。

一家企业如果遭遇财务压力,不怕负债率有多高,也不怕利润有多低,其实就怕现金流出问题。在光伏严重内卷的当下,这个指标值得投资者重点关注。

我们按净资产进行了排序,发现一些特点:净资产最高的公司,未必是最赚钱的公司,最赚钱的公司,未必是经营性净现金流最高的公司。最后这一点,在硅片双龙头身上表现得最明显。今年前三季度,隆基绿能亏损-65.05亿,TCL中环(9.330, -0.34, -3.52%)亏损高达-60.61亿,前者的经营性净现金流为-83.67亿,后者为25.62亿。

来自WIND

编审及统稿:侦碳

热门推荐

51岁男子找17岁女孩代孕前已离异 收起51岁男子找17岁女孩代孕前已离异

- 2025年03月27日

- 00:31

- APP专享

- 扒圈小记

34,385

34,385

华为智驾大师赛冠军开智驾出车祸?官方回应:协助进行事故处理和医疗安置,提醒用户规范使用智驾功能

- 2025年03月27日

- 02:19

- APP专享

- 扒圈小记

- 11,932

央行副行长宣昌能:将根据国内外经济金融形势择机降准降息

- 2025年03月27日

- 06:58

- APP专享

- 北京时间

- 4,534

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

数字江恩今天 10:23:30

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:07:58

【南向资金今日净买入逾41亿港元 泡泡玛特获净买入居前】南向资金今日净买入41.42亿港元,其中,泡泡玛特、阿里巴巴-W分别合计获净买入约7.25亿港元、3.64亿港元;盈富基金遭净卖出约14.42亿港元。 -

数字江恩今天 09:33:02

明日看3366-3386之间的选择,若先站上3386,那么2-b还可以延伸一点空间;反之,若先跌破3366,则立即确认2-c回踩开始。这里也不用过于担心,2-c确立后,能否跌破3340还两说了,而且哪怕跌破也空间非常有限。第二浪回踩有望在未来三个交易日内结束。 -

数字江恩今天 09:32:57

看5分钟图,今日的脉冲受阻与图上的3297-3341红色轮谷线。截止今日,3340的2-b结构反弹了54个点,和本人预期的50-60个点相吻合,时间也算合适。正常来说,2-b可以结束了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:32:44

板块上,今日化工板块继续炒作涨价概念,活跃度第一。光刻机、芯片、新能源、医药医疗也算是局部炒作,总的来说,都是局部炒作,市场没有明显热点。 -

数字江恩今天 09:32:38

A股两市今日成交4965 + 6942 = 11907 亿人民币,相对昨日成交金额略微提升,但成交量下跌。大盘今日低开后脉冲拉起新高,然后全天缓缓回调了约一半拉升幅度。个股方面,红盘个股略微超过了1/3,大幅下跌个股家数86家,和大幅上涨个股家数91家相当。 -

数字江恩今天 09:32:30

2-c回踩呼之欲出 -

趋势领涨今天 09:32:07

沪深北三大交易所年内的发行上市审核全线启动。3月26日,北交所召开年内首场上市委会议,四川西南交大铁路发展股份有限公司过会。有业内人士称,目前IPO申报不需要预沟通,发行人和中介机构可视情况进行申报。另有投行人士表示:“IPO申报数量后续将增加,但市场是否回暖还要再观察。”他认为,判断IPO是否常态化,应综合申报受理、发行上市等整体情况考量。这个是下午大盘回落的原因吗?这叫带病工作! -

北京红竹今天 07:59:00

3、短线有增仓2个组合,基本上长线组合没变化,好几天没有交易了,静等大级别调整之后的布局。短线组合昨天是55%的仓位,酱油股大跌没给机会出来,还在持有,早上跌停又买了一只算力10%的仓位,下午差点干到涨停吃个地天板,仓位就上到了65%。大级别末端只能发挥短线的作用,因为不格局,随时可以撤,这里长线和ETF没办法布局,长线需要格局的。