来源: 时代周报

记者:黄宇昆

近期以来,不少银行理财产品的实际收益率与展示年化收益率相差较大,越来越多投资者感叹遭遇了“理财刺客”,引发市场广泛关注。

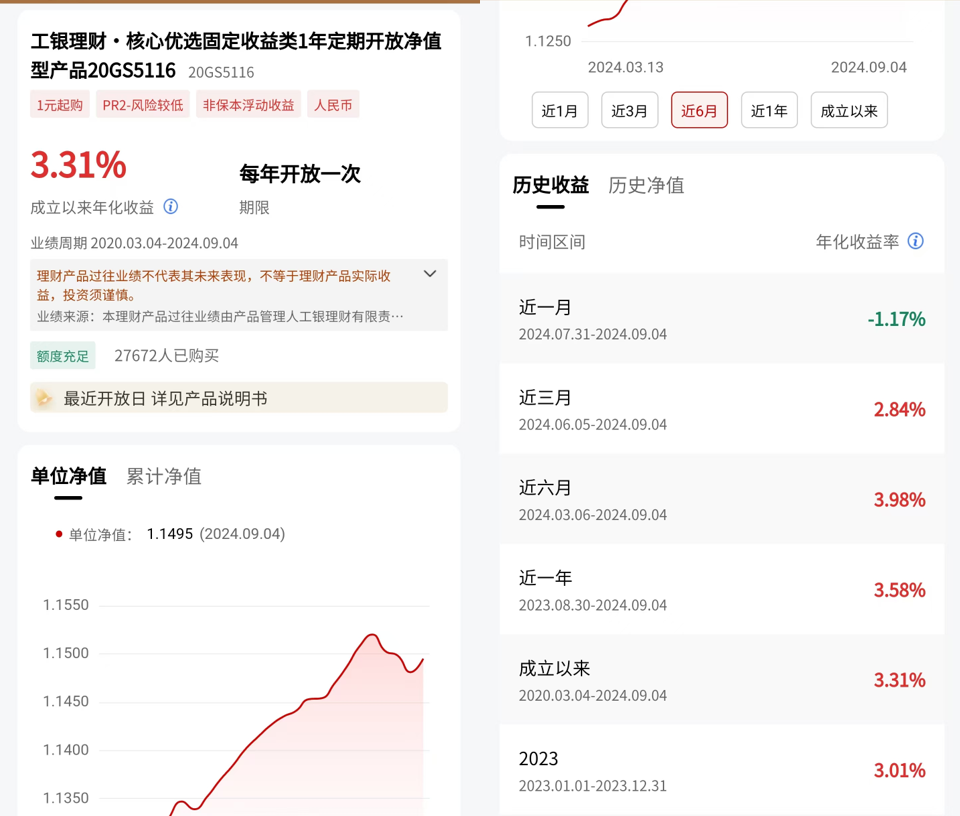

时代周报记者查询某国有大行手机银行理财页面发现,某理财产品在显著位置标识其成立以来年化收益率为3.31%,但点击产品详情页面可以看到,其近一个月、近三个月的年化收益率分别为-1.17%、2.84%,与展示页面相差较大。

当下,存款利率进入“1”时代,吸引部分投资者将存款“搬家”到银行理财。为吸引投资者,银行理财产品展示收益率方式可谓五花八门,有的选择展示成立以来的年化收益率,有的选择展示近一年的年化收益率,不少产品所展示的年化收益率均超3%,而这与实际收益率相差不小。

星图金融研究院研究员武泽伟向时代周报记者表示,为了更好地吸引和巩固客户,银行理财产品往往会倾向于选择较好的收益率来展示。但是,随着理财全面净值化和资本市场波动增大,展示的历史业绩可能与投资者实际收益有很大的差异,投资者对此要提高警惕。

时代周报记者从业内获悉,近期,金融监管部门对银行理财子公司通报多项行业存在的主要问题,其中就包括理财产品年化收益率展示虚高。通报称,部分银行理财子公司在代销渠道不停地新发份额,虚增产品收益率,甚至用“四舍五入”的方式来展示万份收益,与客户实际到手的收益率完全不匹配。

银行理财业绩展示“报喜不报忧”?

近期,不少投资者发现所购买的银行理财实际收益率与展示收益率出现较大差距,部分展示年化收益率超3%的理财产品,近一个月的实际收益率只有1%左右,甚至为负。

某国有大行代销的工银理财核心优选固定收益类1年定开成立以来年化收益率为3.31%,近一个月年化收益为-1.17%;某全国性股份行代销的兴银理财悦动1年持有日开1号B,成立以来年化收益率为3.37%,近一个月年化收益率为-0.59%。

有投资者向时代周报记者表示,三个月前,经过精挑细选后,买了交银理财稳享智选日开(90天持有期),当时展示的年化收益率约3.75%,即将可以赎回,但截至9月5日,该产品的近一个月、近三个月的年化收益率分别为0.24%、2.41%,目前正犹豫是否要继续持有。

当前,投资者用手机APP购买理财成为主要路径,而各家银行在代销理财时展示业绩的方式也各有不同,给投资者带来一定的评估和选择难度。时代周报记者随机查询多家银行APP的理财销售页面,发现在业绩展示上有近一个月、近三个月、近六个月、成立以来年化收益率,业绩比较基准等多种呈现方式。

此外,尽管是同一款产品,但在不同的APP渠道展示业绩的方法也不尽相同。以光大理财旗下的一款产品为例,其在光大银行APP上显示成立以来年化为3.16%,而在微众银行APP上显示近三个月的年化收益率为2.61%。

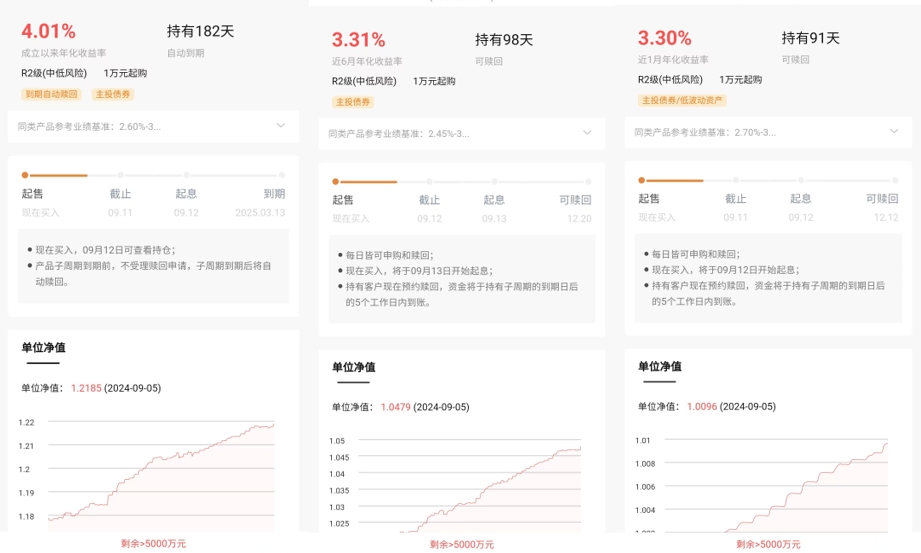

时代周报记者以投资者身份咨询了某农商行理财经理,其向记者推荐了3款中低风险理财产品,产品业绩展示分别以近1个月、近6个月、成立以来的年化收益率显示,分别为3.30%、3.31%、4.01%。

上述3理财产品都是以相对最优的历史年化收益率来展示过往业绩。以最短持有期182天的这只理财产品来看,其近1个月、近3个月、近6个月、近1年、今年以来的年化收益率分别为1.09%、2.89%、2.37%、3.28%、3.08%,均达不到展示4.01%的水平。

上述农商行理财经理表示,8月份债市波动较大,导致理财产品收益率出现下滑。不过,在上述推荐的3只理财产品中,有一只5月底成立的新产品,发行至今4个月左右,页面显示其近一个月、近三个月的年化收益率分别为3.30%、3.65%,相对另外两只老产品“更抗跌”。 该理财经理表示,主要是产品投向债券的资源有差别,久期也会有不一样。

央行日前发布的《2024年第二季度中国货币政策执行报告》中指出,理财产品动态发布的年化收益率是当前时点的预期收益率,是按过去一段时期的收益率,线性推算出的未来一年收益率,投资者未来赎回产品时实际获得的收益率是不确定的。现在净值越高,意味着是在更高的价格位置投资,未来的损失风险可能越大。

央行进一步指出,今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。

现金管理类产品收益率持续回落

时代周报记者注意到,目前,现金管理类理财产品基本上使用近七日的年化收益率来展现过往业绩。今年以来,在存款利率下行、债券收益率走低等因素的影响下,现金管理类理财产品收益率呈现持续下滑的趋势。

投资者李明(化名)向时代周报记者回忆,他从2022年下半年开始购买了200万元北银理财旗下的京华远见易淘金尊享,刚开始的年化收益率差不多在3%以上,每天收益在165元左右,但从2023年下半年开始,就降了很多,每日收益差不多降至120元。截至9月6日,该产品七日年化收益率为1.61%。

据中信证券研报测算,2024年8月现金类理财产品平均年化收益率为1.79%,较7月下降0.06%。7月存款挂牌利率进一步下调,推测对8月现金类理财产品收益率亦有影响。

值得注意的是,一些现金管理类理财产品成立之初的年化收益率非常高,但很快出现回落。以民生理财旗下的天天增利现金管理51号理财产品E为例,其成立于2023年12月29日,彼时七日年化收益率高达14.01%,但之后迅速走低,目前该产品七日年化收益率降至1.93%。

武泽伟对时代周报记者分析称,现金管理类理财产品底层资产以高流动性的货币市场类资产为主,如果七日年化收益率很高,可能是成立时点流动性偏紧,导致短期资金利率上升。不过,这种情况显然是不可持续的,因此七日年化收益率会逐渐走低。

时代周报记者从某理财公司人士了解到,目前市面上还存在着一些“打榜理财产品”,成立之初一般规模较小,通过装入有限的高收益资产,来实现较为可观的年化收益率,吸引投资者入局,当产品规模逐渐扩大后,年化收益率自然会出现回落。

实际上,对于银行理财产品业绩展示方面,监管部门已多次发布相关文件进行规范。

2018年发布的《商业银行理财业务监督管理办法》提到,商业银行发行理财产品,不得宣传理财产品预期收益率,在理财产品宣传销售文本中只能登载该理财产品或者本行同类理财产品的过往平均业绩和最好、最差业绩,并以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”。

2023年11月,中国银行业协会发布《理财产品过往业绩展示行为准则》,对于过往业绩计算方法、展示区间等提出规范化要求。理财产品运作1个月以上但不满1年的,应至少包括从产品成立之日起计算的过往业绩;理财产品运作1年以上但不满6年的,应至少包含自产品成立当年开始所有完整会计年度的业绩;理财产品运作6年以上的,应至少包含最近5个完整会计年度的业绩。

上述行为准则给各家商业银行、理财公司设置了6个月过渡期,过渡期已在今年5月底结束。从目前情况来看,各家机构在展示产品过往业绩上基本与行为准则一致,但有部分产品的过往业绩展示信息不完全。

在业内看来,银行理财机构应进一步规范业绩比较基准展示,杜绝通过虚高的业绩展示来进行产品营销,提高信息披露质量,避免误导性宣传,并持续加强投资者教育。

责任编辑:王馨茹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)