意见领袖丨任泽平

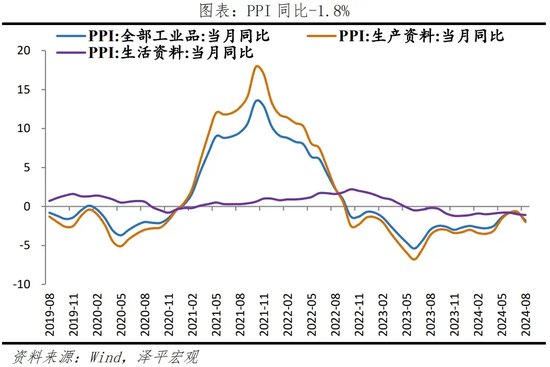

8月CPI同比上涨0.6%,前值涨0.5%;PPI同比下降1.8%,前值降0.8%。

1 通缩持续加重,是该全力拼经济了,推出大规模经济刺激计划

PPI连续20多个月下滑,CPI在0附近趴着,民营企业利润持续负增长,通缩迹象越来越明显。

易纲在上海外滩金融峰会上表示,中国现在应该把重点放在抵挡通缩压力上。“中国现在应该把重点放在抵挡通缩压力上,广泛的价格衡量指标连续几季呈现负值,中国目前的重点应该是在未来几季让GDP平减指数转正。中国经济仍在复苏,但相对缓慢,希望今年底前中国生产者物价指数能够趋于零左右,需要采取积极的财政政策和稳健的货币政策来支持增长。”

8月物价数据体现四大特征:一是总体仍低迷。CPI虽略微上涨0.1个百分点至0.6%,但主要是由异常天气导致的食品价格上涨,难有持续性;二是内需不足,核心CPI同比0.3%,较上月降低0.1个百分点,环比由0.3%降为-0.2%;三是PPI降幅再度扩大,同比-1.8%,已经23个月负增长;四是实际利率仍高。我国名义利率虽然持续下调,但剔除通胀后的实际利率处在高位,实际利率在全球偏高,不利消费和投资。

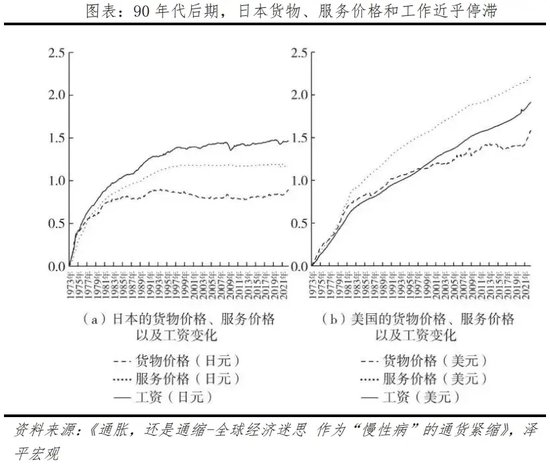

物价衡量经济的温度,长期物价低迷是经济的“慢性病”。物价低迷背后是消费疲软,是就业和收入形势不明朗,是企业盈利恶化,是居民财富缩水和去杠杆,是整个社会活力和信心下降。

日本是深陷“慢性通缩”的典型例子。自1997年银行业危机后,社会形成低通胀预期,消费者忍受价格不变状态下的工资冻结,企业承受不提高工资条件下的价格冻结,社会活力不足,经济难以增长,由此形成恶性循环。

当前物价低迷的原因在于有效需求不足,经济的主要矛盾在内部,面临“流动性陷阱”和“资产负债表衰退”“债务-通缩”循环等种种挑战。三驾马车动能均呈现放缓,消费自二季度后大幅下滑。

当前的首要任务是全力拼经济,提高有效需求、提振信心,尊重规律,从善如流,反应社会呼声。从经济学上,提振信心最简单有效的办法还是“新”一轮经济刺激,即通过财政扩张,配合货币宽松,扩大需求,带动就业,拉动经济增长,提振居民和企业信心。立竿见影,古今中外均被验证有效。

建议推出以新基建领衔的大规模经济刺激计划,短期扩大需求,长期打造中国经济新引擎。同时,附以减税降费,减轻企业和居民负担,休养生息,固本培元。

货币政策上,降低存量房贷利率、降息降准具备必要性和可行性:一是,8月中旬以来,人民币持续升值,稳汇率对我国货币政策的掣肘在减弱;二是八九月政策债发行加快、MLF到期量增多,存在补充流动性必要;三是瑞士、瑞典、加拿大、英央行、欧央行等主要国家已经降息,8月美国非农数据低于预期,衰退预期升温,9月降息概率大,释放积极信号。近日央行货币政策司司长表示,目前金融机构的平均法定存款准备金率大约为7%,还有一定空间。

“海明威运动定律“告诉我们某些事物在发展变化的过程,往往先有一段渐进的、缓慢的变化,而后突然发生剧烈的变化或突破(“Gradually, then suddenly.”)。高度重视当下需求不足、物价低迷情况,审慎思考当下和未来。如果能够从善如流,回应社会呼声,推出大规模经济刺激计划,加强对民营经济的保护,则我们的经济大有希望,信心比黄金重要。

2 8月物价数据呈现以下特点:

1)CPI上涨,食品价格是主要贡献因素;实际上,核心CPI环比负增长,通缩压力加重。除食品和能源价格的核心CPI环比由0.3%降为-0.2%;同比0.3%,较上月下滑0.1个百分点。CPI同比为0.6%,较上月上涨0.1个百分点;环比0.4%,较上月下滑0.1个百分点。

2)食品价格显著上涨,主因高温及局地强降雨天气推动菜果价格上涨、猪价小幅上涨。8月食品项环比3.4%,较上月上涨2.2个百分点;食品项同比由0升为2.8%。8月鲜菜、猪肉、水产品、蛋类、鲜果价格环比为18.1%、7.3%、0.2%、2.8%和3.8%,较上月变动8.8、5.3、-0.2、-0.9和4.1个百分点。

3)非食品价格环比转负,国际原油价格下降和出行需求下滑是主因;耐用品价格持续下跌;受地产影响,租赁房租价格趋势向下。8月,非食品环比由0.4%下降为-0.3%。家用器具、交通工具和通信工具环比分别为-0.7%、-0.3%、-0.8%,较上月变动-1.1、0.3和-0.7个百分点;交通工具用燃料价格环比为-2.9%。租赁房租价格同比为-0.3%。

4)猪价环比涨幅扩大,“猪周期”进入上行期,本轮上涨空间不大。8月猪价同比16.1%,较上月回落4.3个百分点;环比7.3%,较上月上升5.3个百分点。截至2024年9月6日,平均猪肉批发价格为27.36元/千克。产能存量接近平衡点后呈震荡形势,当前去化速度减弱,猪粮比上行;行业集中度提升,新的猪周期价格波动或小于传统猪周期。

5)PPI同环比降幅扩大,主因工业品需求不足和大宗商品价格下降;原油、钢铁、煤炭、有色金属等产业链价格普遍下降,消费品制造业价格下降,高技术行业价格涨跌分化。8月PPI同比下降1.8%,降幅较上月扩大1.0个百分点;PPI环比为-0.7%,降幅较上月扩大0.5个百分点。飞机制造价格上涨2.1%,工业机器人制造价格上涨0.8%,计算机整机制造价格上涨0.4%;计算机、通信和其他电子设备制造业和汽车制造业环比均下降0.2%。

3 局部异常天气推动CPI上涨,核心CPI下降

8月CPI上涨,特殊天气推动食品项价格上涨是主因。猪价持续上涨;耐用品价格依旧下跌;居住价格趋势向下。CPI同比为0.6%,较上月上涨0.1个百分点;环比为0.4%,较上月下滑0.1个百分点。除食品和能源价格的核心CPI环比由0.3%降为-0.2%;同比0.3%,较上月下滑0.1个百分点。在8月CPI的同比变动中,翘尾影响约为-0.3,新涨价因素约为0.9。

食品价格显著上涨,主因夏季高温和多地强降雨水天气冲击、猪价小幅上涨。8月食品项环比3.4 %,较上月上涨2.2个百分点;食品项同比由0升为2.8%。8月鲜菜、猪肉、水产品、蛋类、鲜果价格环比为18.1%、7.3%、0.2%、2.8%和3.8%,较上月变动8.8、5.3、-0.2、-0.9和4.1个百分点。

非食品价格环比转负,国际原油价格下降和出行需求下滑是主因;耐用品价格持续下跌。8月,非食品环比由0.4%下降为-0.3%;非食品项同比0.2%,较上月下降0.5个百分点。

七大类中,五类价格下降,居住和医疗保健价格环比为0。衣着、居住、交通通信、教育文化和娱乐、医疗保健、生活用品及服务、其他用品和服务环比分别为-0.2%、0、-1.1%、-0.1%、0、-0.7%、-0.6%,分别较上月变动0.2、0、-2.0、-1.4、0、-1.1、-1.5个百分点。

从细分项看,1)临近开学,出行娱乐需求下降推动服务价格下降。服务价格环比-0.1%,较上月下降0.7个百分点;飞机票和旅游价格分别季节性下降5.1%和0.7%。2)油价下跌导致交通工具用燃料价格下降。8月,交通工具用燃料价格环比为-2.9%,较上月下降4.4个百分点。3)耐用消费品价格持续下跌。家用器具、交通工具和通信工具环比分别为-0.7%、-0.3%、-0.8%,较上月变动-1.1、0.3和-0.7个百分点。4)地产影响下房租价格持续下滑。8月租赁房租价格同比为-0.3%。

4 猪周期:上行周期进行中,但本轮上涨空间不大

8月猪价同比下滑,环比涨幅扩大。8月猪价同比16.1%,较上月回落4.3个百分点;环比7.3%,较上月上升5.3个百分点。截至2024年9月6日,平均猪肉批发价格为27.36元/千克。

我们判断,“猪周期”进入上行期,本轮上涨空间不大。

一是,产能在去化13个月后力度已连续减弱四个月。根据历史规律,产能连续去化10个月左右就会传导到猪价。能繁母猪存栏同比反映生猪产能,2023年3月,能繁母猪同比2.9%,2024年3月能繁母猪存栏同比-7.3%,7月能繁母猪存栏同比-5.4%。

二是,产能存量接近平衡点后呈震荡形势。当前能繁母猪存栏4041万头,正常保有量为3900万头,仍略超正常保有量。当前去化速度已经减弱,预计之后在平衡点附近震荡或缓慢下行。

从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行。其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

三是猪粮比上行。截至9月6日,猪粮比已经达到8.43,自3月15日首次脱离过度下跌区间(猪粮比在6以下)之后加速上行。历史数据来看,猪粮比突破7之后有望见到猪周期上行。

行业集中度提升,新的猪周期价格波动或小于传统猪周期。众多小规模养殖场在2018年的猪瘟中出局,加快行业集中度提升进程。2018年非洲猪瘟后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%;500头以上规模场出栏占比从2011年的36.6%提升至2022年的65%。行业集中度的提升或将带来规模经济效应,大型养殖机构产能持续提升,非理性“追涨杀跌”行为减少。

5 PPI同环比降幅扩大,主因工业品需求不足和大宗商品价格下降

PPI同比和环比均下降,主因工业品需求不足和大宗商品价格下降。8月PPI同比下降1.8%,降幅较上月扩大1.0个百分点;PPI环比为-0.7%,降幅较上月扩大0.5个百分点。在8月PPI同比变动中,翘尾影响约为-0.1个百分点,今年价格变动的新影响约为-1.7个百分点。

从工业生产者出厂价格看,生产资料价格环比持续负增长。8月,生产资料价格和生活资料价格环比分别为-1.0%和0,较上月变动-0.7和0个百分点。

采掘业、原材料和加工工业环比分别为-1.6%、-1.2%、-0.9%,分别较上月下滑2.3、1.0和0.5个百分点;衣着类价格环比-0.1%,较上月下滑0.2个百分点,食品、一般日用品和耐用消费品价格环比均为0,分别较上月变动0.2、-0.1和-0.2个百分点。

从行业看,原油、钢铁、煤炭、有色金属等产业链价格普遍下降,消费品制造业价格下降,高技术行业价格涨跌分化。

1)原油、钢铁、煤炭、有色金属等产业链价格普遍下降。8月,石油和天然气开采业,石油、煤炭及其他燃料加工业,橡胶和塑料制品,非金属矿物制品,化学原料及化学制品制造,化学纤维制造环比分别为-4.3%、-2.0%、-0.3%、-0.7%、-0.9%、-0.2%,较上月下降7.3、2.5、0.2、0.1、0.6、0.8个百分点。

煤炭开采和洗选,黑色金属矿采选,石油、煤炭及其他燃料加工,黑色金属冶炼及压延加工,有色金属冶炼及压延加工和金属制品环比分别为-1.2%、-2.0%、-2.0%、-4.4%、-2.3%和-0.6%,较上月下降1.2、1.2、2.5、2.7、1.9、0.5个百分点。

2)消费品制造业价格持续下降。农副食品加工业和食品制造环比均下降0.1%,分别较上月变动0.2和0个百分点。

3)高技术行业价格涨跌分化。飞机制造价格上涨2.1%,工业机器人制造价格上涨0.8%,计算机整机制造价格上涨0.4%;计算机、通信和其他电子设备制造业和汽车制造业环比均下降0.2%。

除农副产品外,多数购进价格下跌。8月,燃料动力、黑色金属、有色金属材料、化工原料、木材纸浆、建筑材料、农副产品类、纺织原料类环比分别为-0.5%、-1.9%、-1.7%、-0.8%、-0.3%、-0.5%、0.7%、-0.3%,较上月变动-0.3、-1.3、-2.0、-0.6、0.0、-0.4、0.3、-0.2个百分点。

(本文作者介绍:经济学家)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。