《科创板日报》8月15日讯(记者 邱思雨) 今日(8月15日),松井股份披露2024年半年度报告。

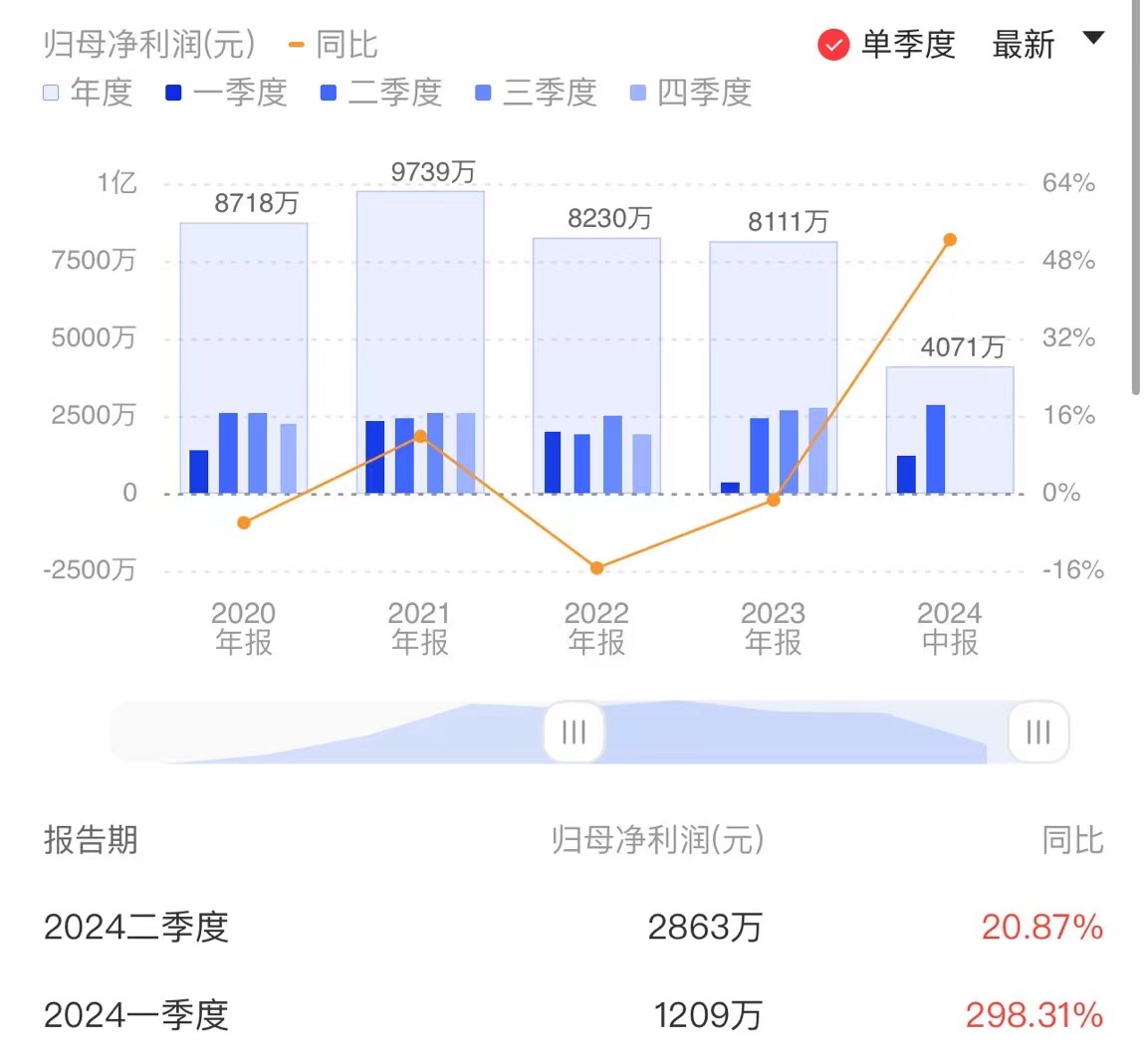

今年上半年,该公司实现营业收入3.23亿元,同比增长31.51%;归母净利润达4071.29万元,同比增长52.38%;扣非净利润3459.31万元,同比增长50.17%。

单季度表现方面,松井股份Q2实现营业收入1.89亿元,同比增长24.04%,环比增长39.13%;实现归母净利润2863万元,同比增长20.87%,环比增长136.81%,该公司Q2营收、净利润均创单季度历史新高。

谈及业绩增长原因,松井股份表示营收主要系随着下游高端消费电子市场需求复苏,叠加AI技术主导的行业创新牵引,智能手机、PC等高端消费电子产品出货量回升,带动该公司相关产品需求持续提升。

净利润增长则主要系松井股份综合毛利率改善。据悉,该公司通过产品结构优化与精益生产管理等举措,综合毛利率较上年同期提升1.09个百分点至50.06%。

松井股份是一家新型功能涂层材料制造商,为下游客户提供涂料、油墨、胶黏剂等多类别系统化解决方案,其目标市场为高端消费电子和乘用车领域。

分业务来看,松井股份上半年高端消费电子领域共实现营业收入2.71亿元,同比增长35.67%。其中,手机及相关配件、笔记本电脑及配件、可穿戴设备分别实现同比增长32.85%、6.64%、77.32%。乘用汽车领域实现营业收入4667.37万元,同比增长16.85%。

松井股份表示,基于该公司所处行业的特殊性和客户专业性,进入下游产业链供应体系,需要完成“终端”和“模厂”双重认证,具有较高的市场壁垒。

不过,正是因为“终端”和“模厂”的双重客户关系,松井股份新客户开发周期较长。据悉,该公司进入供应体系通常要经过终端客户需求获取、终端客户样板报送、终端客户供应商认证、模厂实验室小试、模厂生产线中试、模厂初验收、模厂供应商认证、与模厂签订供应合同等多个阶段,新客户开发周期约为1年至4年不等。

另外,“终端指引、模厂落地”的销售模式也让松井股份对下游客户存在较大的依赖性,且该公司终端客户集中度较高,2021年至2023年,该公司前五大终端客户销售收入占收入总额比例分别为75.22%、63.39%、58.83%。

报告期内,该公司研发投入达4770.66万元,同比增长17.91%,研发投入总额占营业收入比例为14.75%。

新客户、新市场开发方面,报告期内,松井股份为三星、传音等客户项目导入创新解决方案,开拓越南市场。

AI相关业务方面,松井股份透露,报告期内,首次参与国内H大客户AI笔电涂层项目并成功量产,为多个终端AI手机项目提供系统化解决方案等。

值得一提的是,该公司“涂层材料+数字化涂装技术”系统性解决方案继小批量实验应用后成功获行业客户量产采购订单。在最新披露的调研纪要中,松井股份表示,该解决方案下游应用空间广阔,可广泛适用于新能源动力电池、光伏玻璃、集成电路、乘用汽车、航空航天等领域,已获得全球首个量产电芯绝缘UV喷打样板工程采购订单,在锂电行业实现从“0”到“1”。

展望未来,低空经济等新业态或为新型功能涂层材料行业带来新机遇。松井股份在调研纪要中透露,该公司正开展航空航天相关涂料产品和技术的储备,已获TUV德国莱茵颁发的EN9100航天航空质量管理体系认证证书,航空飞行器相关涂料项目进入适航认证阶段。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)