华宝基金指数投资总监

标普红利ETF(562060)基金经理 胡洁

今年初至今,红利策略表现优秀。以华宝基金旗下标普红利ETF(562060)与红利基金(A份额:501029;C份额:005125)所跟踪的标普中国A股红利机会全收益指数为例,截至2024年6月30日的涨幅达到8.38%,2023年录得了14.21%的涨幅,逆市跑赢大盘。而其长期收益率也令人印象深刻,自2010年以来标普中国A股红利机会全收益指数的累计涨幅高达255.30%,年化收益率达9.43%。

在大家的认知中,红利指数的主要特征就是高股息率。参考标普中国A股红利机会指数的编制方案,我们利用2010年至2024年的历史数据进行模拟回测,半年度调仓,每期选取股息率最高的100只股票构建红利组合,观察它的股息情况。

图1表明,高股息组合的股息率在2019年后明显提升,保持在5%-9%的区间内,平均为6.7%,高于沪深300指数股息率3.0至6.7个百分点。同时,高股息组合的每股分红也稳定高于沪深300(见图2)。之所以拥有如此高的股息回报,部分原因在于公司具有较强的分红意愿。图3显示,高股息资产的分红率在2010年以来不断提高,从最初的44%上升至近三年的55%,而同期沪深300的分红率仅为32%。那么,为什么高股息企业能实施更积极的分红政策呢?除了高股息,红利指数还有其他什么财务特征?今天,我们来解答这些问题。

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6首先,从收入端看,这些企业有高分红的财务基础。由图4可知,高股息组合的3年营收增长率没有明显低于沪深300,近5年高于沪深300,说明其收入实力不逊色于市场水平。此外,我们用销售现金回收率(即销售商品提供劳务收到的现金/营业收入)来衡量企业收款效率和现金流动性。图5显示,高股息企业的销售现金回收率始终稳定高于沪深300,说明高股息资产能够更快地从销售活动中回收现金。所以说,高股息组合的收入增长表现不俗,还具备更强的现金流创造能力,为实施高股息分红政策提供支撑。

其次,从支出端看,高股息企业效率高,资本支出需求小,提高分红率的负担小。首先,图6显示高股息组合与沪深300的3年总资产增长率都经历了一段时间的下行,两者的增长率基本相同。其次,高股息组合的总资产周转率(营业收入/平均总资产)长期高于沪深300(见图7),说明其在资产利用效率方面表现更加出色,意味着企业能够用较少的资产创造出更多的销售收入,减轻持续投资支持的依赖,为分红留出更多空间。最后,图8表明高股息企业的资本开支率(资本开支/营业收入)更低,说明维持经营所需的资本投入相对较少,现金流出压力较小,从而能够释放出更多现金用于实施较高股息分红政策。综上,高股息企业具有较高的运营效率和较低的资本支出需求,为高分红率提供了良好的支出层面支持。

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6最后,从债务水平看,图9显示高股息组合的资产负债率一直低于沪深300,因此利息支出占比较小,有利于保留更多盈余用于支付股息;流动比率(流动资产/流动负债)可衡量企业的短期偿债能力,而高股息资产的流动比率大多数时期高于沪深300(见图10),说明其资产的变现能力和短期偿债能力更强,财务状况更加安全,拥有相对充裕的闲置资金用于分红。

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6

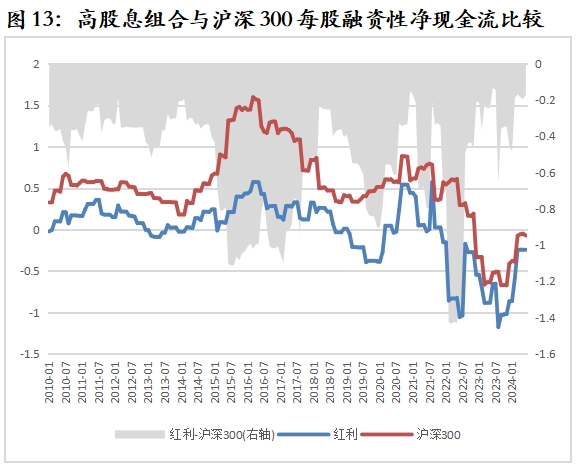

数据来源:Wind,华宝基金指数研发投资部,时间区间为2010.1-2024.6从每股现金流的角度,高股息企业的运营更成熟、现金流更稳健,可持续地从经营活动中产生充足现金流以支持较高水平的股息分红。首先,图11显示高股息企业的经营性净现金流为正数,数值与沪深300相近,说明企业销售收入足以覆盖成本,经营活动具有造血功能,是健康的。其次,投资性净现金流为负数,且长期高于沪深300水平,表明企业仍具备一定成长性,需要资金投入支持其后续发展,但高股息企业的运营效率更高,因此投资需求较沪深300更小(见图12)。最后,融资性净现金流长期低于沪深300,可以看出高股息组合的股息支付更高(见图13)。

Gort和Klepper(1982)提出,企业的发展会依次经历初创、成长、成熟、淘汰和衰退。Dickinson(2006)基于现金流进行分类,对上市公司所处阶段进行划分。根据高股息组合的现金流情况,我们发现成分股一直处于成长期和成熟期(见表1)。在此阶段的公司一般经营稳健,具有相对成熟的商业模式和较强的现金流,企业度过了创业阶段的亏损期,也没有经历淘汰期和衰退期所要面临的盈利能力下行,因此能持续支付高股息。

参考标普红利ETF(562060),我们研究了A股高股息企业的财务特征,并得出了两个关键结论:一是红利指数的收入质量高,拥有更强的现金创造能力,投资支出需求小,偿债能力更强,支持其实施更积极的分红政策;二是高股息组合的成分股整体处于成长期和成熟期,在该阶段企业拥有稳定的盈利模式和现金流,支持公司进行高分红回报。对于个人投资者而言,要深入理解和应用这些细节并购买个股进行红利投资是个不小的挑战,市面上的红利基金产品恰好为投资者提供了很好的工具化产品,帮助大家抓取了A股市场的高股息资产。华宝基金旗下的标普红利ETF(562060)与红利基金LOF(A份额:501029;C份额:005125)在每年的1月底与7月底进行两次调仓,股息率长期稳定,是实施红利投资策略的有力工具,值得投资者关注。

1.标普红利ETF(562060)与红利基金LOF(A份额:501029;C份额:005125)所跟踪的指数为标普中国A股红利机会指数,标普红利ETF(562060)主要投资于标的指数成份股和备选成份股。标普中国A股红利机会指数基日为2004.6.21,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。标普红利ETF(562060)由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人对本产品的风险等级评定为R3-中风险,适合平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。

2.标普红利ETF(562060)于2023.12.8成立,业绩比较基准为标普中国A股红利机会指数收益率。

3.红利基金(A份额:501029;C份额:005125)由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金管理人对本产品的风险等级评定为R3-中风险,适合平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。

4.红利基金(A份额:501029;C份额:005125)成立于2017.1.18,业绩比较基准为标普中国A股红利机会指数收益率×95%+同期银行活期存款利率(税后)×5%,标普中国A股红利机会指数基日为2004.6.21,发布于2008.9.11,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。红利基金A类份额2019-2023年分年度净值增长率及其业绩比较基准增长率分别为:19.21%、9.48%、23.73%、-4.42%、12.69%及14.97%、1.32%、16.12%、-8.18%、7.42%。

CIS

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)