界面新闻记者 | 冯雨晨

资金压力大,思创医惠(300078.SZ)再向地方国资卖地回流。8亿元的交易对价背后,思创医惠向交易对手承诺未来三年年租金不低于6400万元。

该地块上有思创医惠目前办公楼,形容该交易时,思创医惠称“时间较紧,金额较大,潜在可选择交易对方的数量较少”,因此本次标的资产交易价格低于评估价格。

如此着急背后,是思创医惠因造假发行被限制五年内不得再融资,而自身主营业务不赚钱、连续亏损三年,资金流动性风险高企。

思创医惠董秘办人士对界面新闻表示,回笼的8亿元资金将用于日常生产经营。卖出标的地块后,上市公司仍在此地办公。

办公地卖了再租回来?

6月5日晚间,思创医惠公告卖掉两处土地房屋以解资金“燃眉之急”。

具体看,思创医惠全资子公司医惠科技有限公司(简称“医惠科技”)和杭州思创汇联科技有限公司(简称“思创汇联”)分别拟以5.62亿元、2.38亿元的价格向苍南县山海实业集团有限公司(简称“山海实业”)出售坐落于杭州市滨江区西兴街道月明路567号的土地房屋及所属设施(简称“滨江区医惠中心”)及坐落于杭州市余杭区兴起路528号的土地房屋及所属设施(简称“临平区厂房”)。

思创医惠以“亲儿子”为这笔交易提供担保,在标的资产过户前拟将其所持上扬无线射频科技扬州有限公司(简称“上扬无线”)100%股权质押给山海实业,山海实业同意在目标资产过户后的15个工作日内解除该等质押。

上述提到的上扬无线、医惠科技是对思创医惠净利润影响达10%的唯二两家全资子公司。一口气拿出8亿元的山海实业是思创医惠关联法人和第一大股东的一致行动人,最终实控人为苍南县财政局。

不过两项资产算不得“完美”,界面新闻记者计算,截至6月5日,滨江区医惠中心作为抵押担保的借款有3.19亿元,临平区厂房作为抵押担保的借款有1.44亿元。

思创医惠给出更多承诺促成交易,除了以子公司全部股权为交易提供抵押担保,思创医惠卖出两项资产后还要保证山海实业的租金收入。

公告中所列其他重要条款显示,思创医惠承诺,在目标资产交付后的3年内持续承租全部或部分目标资产,并以每年不低于金额4500万元、1900万元向买方支付租金收入。若承诺期限内目标资产的租金收入不足承诺额的,则差额部分分别由医惠科技、思创汇联以自有资金补足。

本次出售的滨江区医惠中心亦是思创医惠的办公地所在地块。思创医惠董秘办人士对界面新闻记者表示,卖出滨江区医惠中心地块后,公司仍旧在此地办公。

财务压力大

这并非苍南国资首次帮扶思创医惠。今年3月,同由苍南县财政局最终控制的苍南县山海纵横商贸有限公司向思创医惠提供了一笔5000万的援助资金用于公司日常生产经营发展。

如思创医惠在年报中提到,“2023年,对公司是较为艰难的一年,也是公司革新自救的一年”,艰难之处在于其面临较大的财务压力。

2021年、2022年、2023年,思创医惠分别亏损6.85亿元、8.78亿元、8.74亿元,截至2023年年底未分配利润为-18.89亿元,未弥补亏损金额为超过实收股本总额三分之一。今年一季度末,思创医惠资产负债率达77.79%。

另一方面,因此前的造假发行,今年1月深交所处罚思创医惠5年之内不能进行再融资业务,并被处以8570万元罚款。思创医惠董秘办人士表示,这部分罚款公司有向监管申请分期支付。

据此看,若卖完地后要保证每年合计不低于6400万元的租金,对思创医惠来说是一笔不小的支出。上述董秘办人士表示,租金是根据附近地块的整体承租情况评估的,目前医惠中心园区本身就有部分地方是对外出租的。

界面新闻记者发现,该园区内的确还有图文公司和贸易公司以及美宜佳、瑞星咖啡等商户。结合上述人士表述,或意味着思创医惠不需每年自己支付全部的不低于6400万元租金。

来源:高德地图

来源:高德地图去年多次出售资产

思创医惠公告中直言,本次交易作价低于评估值,主要系本次出售时间较紧,金额较大,潜在可选择交易对方的数量较少,同时目前存在一定的流动性风险,前次闲置募集资金补流也将于近期到期,苍南国资在多次财务资助的情况下,再次出于纾困上市公司的目的,购买公司资产帮助上市公司盘活低效固定资产。

去年,“迫在眉睫”的思创医惠已经多次通过处置资产缓解资金压力。

例如,2023年3月以1.8亿元出售杭州市拱墅区莫干山路1418-25号和1418-48号的土地房屋及所属设施给杭州上城区科技经济开发建设有限公司,以及对外转让广州认知医疗技术有限公司股权、中瑞思创(香港)将持有的Ewell HK股权等。

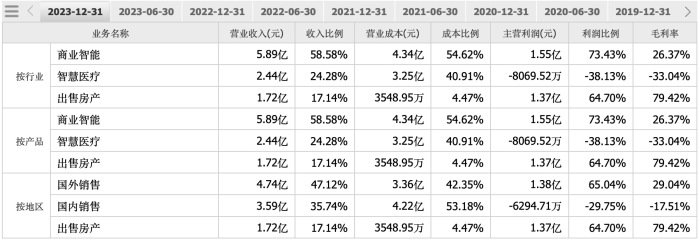

经过2023年的一波资产出售,思创医惠总资产由2022年年末的36.35亿元减少至今年一季度的25.18亿元,净资产由往年的10亿元水平缩水至今年一季的5.59亿元。2023年年报显示,思创医药新增出售房产业务,当年营收1.72亿元,占总比的17.14%。

竭力回流下,思创医惠的持续经营是投资者关心的问题。

思创医惠主营行业物联网解决方案的商业智能业务和智慧医疗健康服务,比较严峻的是其智慧医疗业务每况愈下,毛利率持续下降至2023年的-33.04%。

来源:同花顺

来源:同花顺近日思创医惠宣布延期回复2023年年报问询函,其中被要求说明业务收入下降较多的原因,是否存在主要客户流失或者核心竞争力下降、技术落后的情形,说明持续经营能力及改善措施以及为何营收下滑销售费用明显增长等问题。

思创医惠董秘办人士向界面新闻称,回笼的8亿元资金主要用于公司的生产经营。“公司商业智能板块的业务相对来说比较稳定,例如公司的和RFID业务(即射频识别)后续可能会和苍南县企业有一些深入合作,智慧医疗业务这方面会进行梳理和调整。”

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)