转自:贝壳财经

截至6月6日午间收盘,张小泉当前股价为10.36元/股,跌幅为5.13%,公司总市值约为16.16亿元。

张小泉于2021年9月6日在深交所创业板上市,股票发行价格为6.9元/股。Choice金融终端数据显示,张小泉的收盘总市值在上市首日超过53亿元。

消息面上,张小泉回复了深交所的年报问询函。在问询函中,深交所主要提出了10项问题,内容包括净利润下滑原因、管理费用持续增长原因、募投项目持续亏损原因、公司是否仍面临控制权不稳定或变更的风险等等。

根据张小泉对问询函的回复内容可知,自2022年7月起遭遇的品牌舆情事件影响了公司2022年和2023年的业绩,为此公司加大了对品牌声誉维护费用的投入,公司认为“品牌舆情事件的不利影响将会逐渐减弱”。

张小泉净利润连续两年大幅下滑

“拍蒜断刀”事件系主要影响因素之一

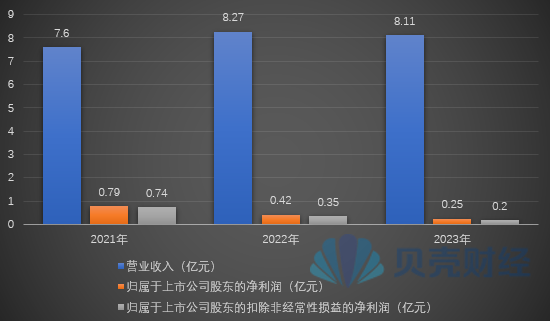

2023年,张小泉实现营业收入约8.11亿元,同比下滑1.82%;归属于上市公司股东的净利润约2511.83万元,同比下滑39.48%;归属于上市公司股东的扣除非经常性损益的净利润约2026.66万元,同比下滑42.69%。公司净利润、扣非后净利润已连续两年大幅下滑。

张小泉最近三年业绩情况,新京报贝壳财经记者制图。

张小泉最近三年业绩情况,新京报贝壳财经记者制图。记者注意到,在解释2022年净利润、扣非后净利润双双同比下滑的原因时,张小泉提到了受外部环境和品牌舆情影响。

根据张小泉的描述“2022年7月起遭遇品牌舆情事件”可知,该舆情事件具体是指2022年7月的“拍蒜断刀”事件。

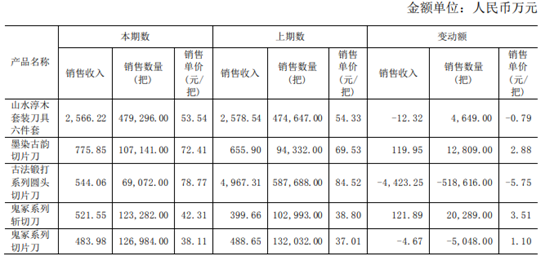

直销模式下张小泉前五大产品销售收入变动情况,截取自公司公告。

直销模式下张小泉前五大产品销售收入变动情况,截取自公司公告。梳理张小泉对年报问询函的回复可知,“拍蒜断刀”事件不仅影响了公司2022年的业绩,也波及了2023年的业绩。比如,古法锻打系列圆头切片刀收入下降较为明显主要系受品牌舆情余波扰动影响,销售数量和销售单价均下降。

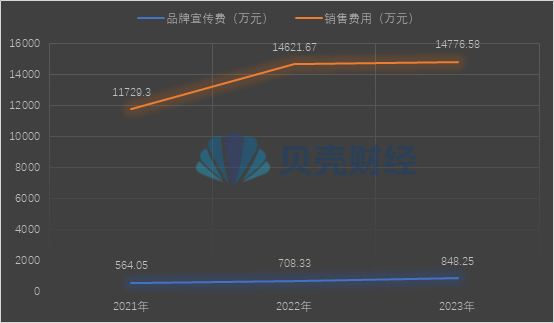

张小泉最近三年销售费用情况,新京报贝壳财经记者制图。

张小泉最近三年销售费用情况,新京报贝壳财经记者制图。另一方面,为了降低舆情事件的影响,张小泉的品牌宣传费显著增长,销售费用也随之增长(品牌宣传费属于销售费用的一部分)。“通过加强品牌宣传和建设,配合产品性能和服务质量提升,品牌舆情事件的不利影响将会逐渐减弱。”张小泉表示。

整体来看,张小泉认为,公司净利润、扣非净利润连续两年大幅下滑主要系:受外部环境和品牌舆情影响,销售收入增长放缓甚至下降,市场推广费、品牌宣传费等投入增加导致销售费用增长;“阳江张小泉智能制造项目”自2021年末开始陆续转固,折旧费用大幅上升,产能释放、产线扩充不及预期,固定成本无法被有效摊薄;公司产品更新速度不及预期,给整体业绩带来了不利影响。

募投项目持续亏损

控股股东张小泉集团被列为被执行人

张小泉的募投项目“张小泉阳江刀剪智能制造中心项目”于2021年1月31日达到预定可使用状态,2023年实现的效益为-1048.14万元,截至报告期末累计实现的效益为-2500.94万元。

对此,张小泉表示,公司募投项目持续亏损主要系项目转固投产以来受内外部因素共同影响,产品订单量增长不及预期导致产能释放、产线扩充不及预期,而公司前期已将相应的厂房、仓库、宿舍等公共基础设施投资完成,主要管理人员也均已配备到位,折旧、摊销、管理人员薪酬等固定支出在短期内无法被有效摊薄,本期管理费用率达25.09%,明显高于公司整体和同行业可比公司的管理费用率,进而导致募投项目阶段性亏损。

关于公司控股股东、实控人及关联方的股权质押等情况,张小泉也在对问询函的回复中披露了最新进展。

张小泉表示:截至本问询函回复日,公司控股股东张小泉集团、部分实际控制人张国标先生、张樟生先生及富春控股集团仍被列为被执行人,但未被列入失信被执行人,实际控制人张国标先生的限制消费令已解除。

截至本问询函回复日,张小泉集团所持有的公司股份尚处于锁定期,其所持有公司的99.90%的股份已被质押,虽上述股份均为场外质押不存在通过二级市场交易的方式被强制平仓的风险,但如果控股股东、实际控制人不能妥善解决债务纠纷、资信情况进一步恶化或引发其他诉讼,将可能导致张小泉集团持有的公司股票被强制执行或冻结,张小泉届时可能面临控制权不稳定或变更的风险。

新京报贝壳财经记者 阎侠

编辑 丁爽

校对 赵琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)