原标题:支付宝联合南京银行推出“随处花”,与其它信用付产品有何不一样?|大厂金融事

界面新闻记者 | 苗艺伟

继京东白条“分分卡”、微信“分付” 之后,部分用户发现,支付宝上也悄然上线了花呗的新产品——“随处花”的内测。为何互联网金融平台都看上了“信用付”?

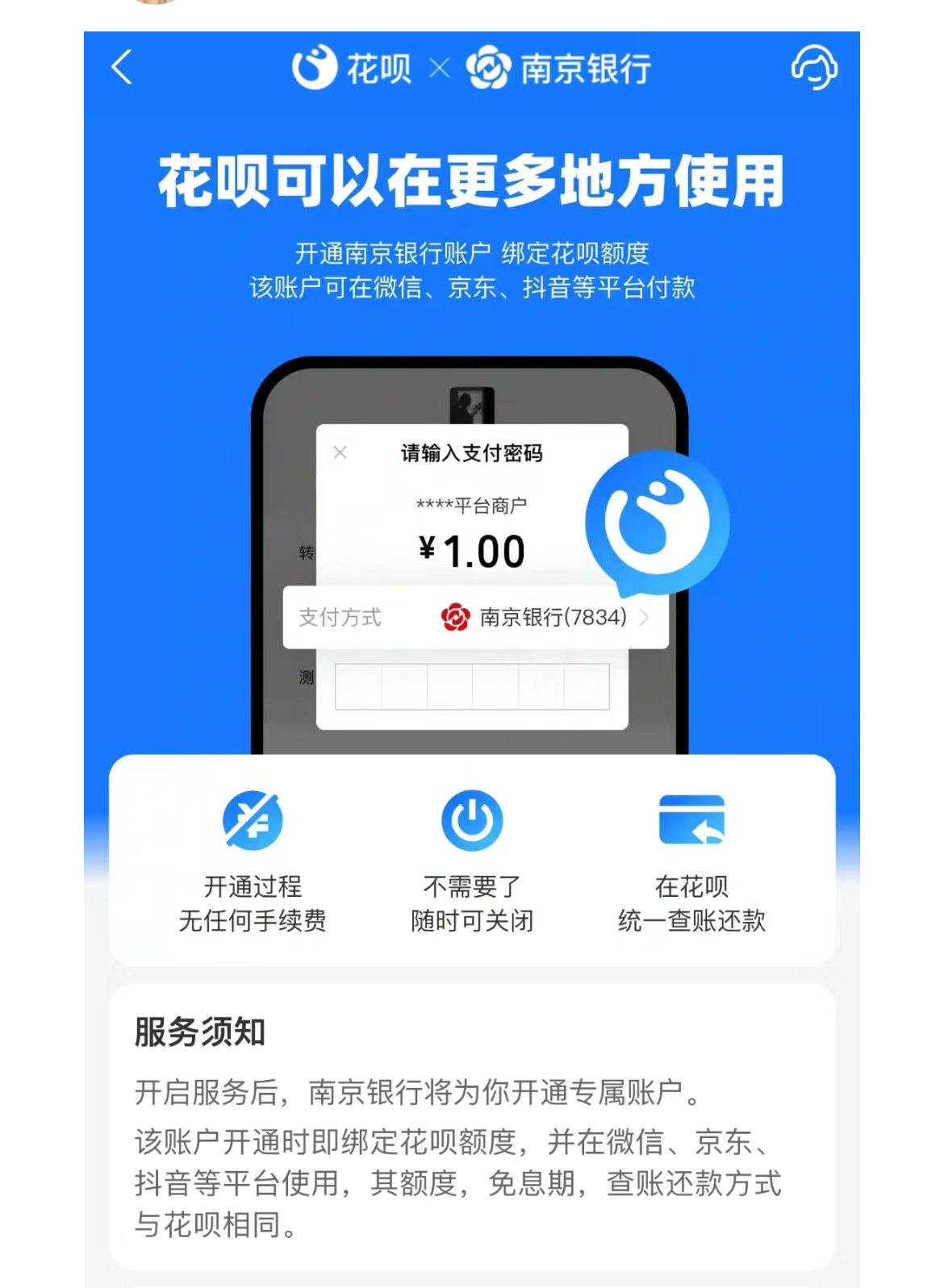

界面新闻记者了解到,花呗联合南京银行上线了“随处花”服务:在花呗里开通一张南京银行花呗额度专属银行卡后,再将该卡绑定微信、抖音、京东等支付平台,使用该张银行卡即为使用花呗额度进行消费。

据悉,南京银行与花呗(蚂蚁消金)联合推出的“随处花”服务,是为满足花呗用户在更多支付场景的使用需要。如此,花呗在所有场景消费可进行统一的账单管理和还款。目前,“随处花”服务仅处于小范围测试阶段,尚未全量开放。

作为“随处花” 的同类产品,京东金融旗下的白条分分卡早已经上线,在产品设计上也更为清晰。

在使用场景方面,根据京东金融的官方介绍,分分卡,是京东白条的功能升级,开通后将为用户发放一张银行储蓄卡,将改卡绑定支付平台如微信、支付宝、抖音、美团、拼多多等后,可以用白条的额度消费、转账、发红包。使用白条分分卡后,账单会合并到白条账单统一还款。

在消费分期服务方面,分分卡显示,其产品的消费分期可以选择1、3、6、12等期进行款还;最高贷款额度20万元;日服务费为0.05%(年单利18.25% ),12期的分期服务费为10.89%起。

值得注意的是,《信用付款服务协议》等多份贷款协议中,分分卡的运营方为京东旗下的重庆京东盛际小额贷款公司(以下简称”重庆小贷”),而百信银行或南京银行则为该产品提供“个人银行账户服务”。

这意味着,借助银行储蓄卡账户的绑定功能,分分卡实质上变成了一张由京东重庆小贷授信的“信用卡”。由于京东支付缺乏线下场景,因此,借助银行卡二类账户绑定,便可以直接使用微信等支付。

界面新闻记者从知情人士处了解到,2021年,白条分分卡由“白条闪付” 升级而来,原先的白条闪付已经停用。虽然分分卡线已经三年,但至今其产品入口仍隐藏在第二页,可见该产品并不成功。此外,白条分分卡还强制消费分期,消费还会按日计息,也在消费者论坛上引发大量投诉。

记者对比三家平台推出的信用付产品后发现,三个产品都实现了多平台、多场景使用的用户诉求,但腾讯“分付”、“随处花”并不要求用户必须分期,“分付”还支持消费后随时还款,折合年化利率为14.6%,但目前普遍反应额度较低,未全面铺开,由于微信支付在线下支付的优势地位,使用分付无需绑定其他银行账户;“随处花”则可以在消费后依然享有花呗的40天的免息期待遇。

中国银行研究院研究员杜阳对记者表示,多家平台纷纷涉足此类产品,或意味着此类模式势必将加速各平台间的生态互联互通,提高金融服务的覆盖面和便捷性。互联互通合作可以构建一个更加开放的金融生态系统,促进不同金融机构和互联网平台之间的合作与交流,提高整个金融行业的效率和创新能力。

金融行业资深分析师王蓬博也对界面新闻记者表示,花呗借助银行账户扩大产品的覆盖范围和影响力,来实现能够间接进入更多平台生态场景,可以提高产品使用率,提供用户端管理的增值服务。同样,对于银行来讲,零售端数字化改革早已成为城商行的标配,对场景和流量平台的绑定是很好的提升利润空间的方式,还可以短时间内获取大量新的用户。

但他表示,此前,部分同类产品未能有效扩大市场,是由于消费信贷市场竞争激烈,同类型产品如果没有技术壁垒很容易在模式上被模仿和超越,更重要的原因在于,现象级的用户端信贷产品往往和支付绑定,其支付入口已经固化。

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)