《科创板日报》5月11日(记者 郑炳巽) 距首次交表2个月后,从事分子检测业务的优迅医学生物科技(下称“优迅医学”)近日再向港交所递交上市申请文件。计划募资将用于销售及营销、研发、检测及生产能力以及设施扩张、投资及收购,以及用作补充营运资金等。

由于新冠疫情退潮,COVID-19检测服务一度为优迅医学带来的巨额收入,在进入2023年后跌至“谷底”,并拖累公司全年营收下降18个百分点。与此同时,受到可转换可赎回优先股大幅增加影响,优迅医学流动负债总额逐年增加,目前已超过8亿元。

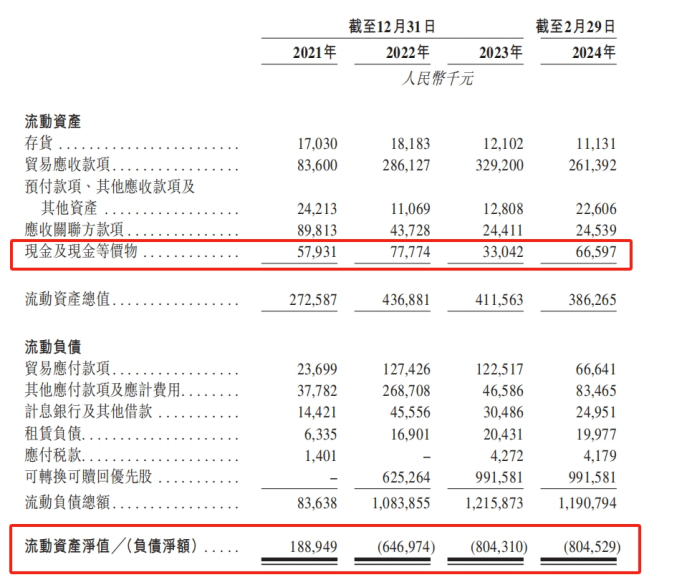

IPO文件显示,若优迅医学无法及时完成上市,其优先股的股东,将可在2024年年底对股票行使赎回权,这些可转换可赎回优先股已增加至9.92亿元。然而,截至2024年2月底,优迅医学账上现金及现金等价物余额仅有6659.7万元。在此背景下,优迅医学流动比率及速动比率也在快速下降。

换言之,若上市进程不顺,优迅医学极有可能因为优先股股东行使赎回权,而造成公司的破产。一定程度上,IPO过程已经变成优迅医学“排雷”的过程,港交所是否放行值得期待。

▌流动负债超8亿,亟待上市“输血”

在当年疫情爆发后不久,优迅医学就于2020年3月推出了COVID-19检测服务,并在次月成为北京首批提供新冠检测服务的医院及第三方机构之一。率先吃到“螃蟹”的优迅医学,和当时一众IVD企业一样,在接下来的两年间大赚了一笔。

2021-2022年,优迅医学取得的COVID-19检测收入分别为8230万元、4.02亿元,占收入大约为31.0%、70.4%,也因此,带动着新冠检测所从属的“病原检测业务”收入同期大幅增长至8320万元、4.05亿元,占整体收入比例由31.3%跃升至70.9%,大大超越了另外两项核心业务“产前检测”及“精准肿瘤学”。

“好景”不长,随着新冠检测需求在疫情过峰后锐减,优迅医学COVID-19检测收入在2023年跌至270万元,占总收入比例仅为0.6%,此时的病原检测业务收入也露出真面目,降至5397.8万元,占整体收入为11.5%。

同期,另外两大业务产前检测、精准肿瘤学对应收入分别为2.02亿元、2.13亿元,占整体收入分别为43.1%、45.4%。

2023年不同业务的收入贡献率,其实更能反映优迅医学当前的业务重点。然而,令外界感到困惑的是,就算非新冠业务收入提升,优迅医学始终还是无法摆脱亏损的困局。

2021-2023年间,优迅医学产生的年度净亏损分别为2718.1万元、2.52亿元、1.64亿元。优迅医学表示,亏损主要在于设立生产实验室后需要对软硬件进行大量投资,并且开展一系列产品规划及开发亦需要开支。同一时期内,优迅医学研发成本分别为5130万元、4190万元、4520万元。

在连年亏损之外,优迅医学脚下实际上还踩着一个更大的、转瞬即爆的“地雷”。根据此前与投资者的协议,优迅医学若未能顺利完成上市,此前A轮、A+轮、B轮及C轮投资过程中的优先股股东,将可以在2024年年底对“可转换可赎回优先股”行使赎回权,截至2023年年底,可转换可赎回优先股增加至9.92亿元。

受此影响,优迅医学的流动负债逐年上升,截至2024年2月底,已经增加至8.07亿元,同期,优迅医学账上现金及现金等价物余额仅为6659.7万元。

优迅医学自己也意识到,负债净额状况可能使其面临流动资金短缺的风险,继而需要优迅医学从外债等来源获得资金,“而此类资金可能无法按对我们有利或商业上合理的条款获得,或根本无法获得。”优迅医学在IPO文件中如此写道。

值得注意的是,优迅医学若能顺利上市,可转换可赎回优先股将可转换为股份,公司的负债净额状况也能发生改善。换言之,IPO过程已经成了优迅医学“排雷”的过程,而港交所又能否如优迅医学所愿,给予放行通过?

▌绝对收入来自LDT服务,IVD产品等待上市

优迅医学当前主要从事开发及销售临床分子检测仪器、产品及服务业务,核心业务包括产前检测、精准肿瘤学、病原检测三大类。

具体来看,在产前检测方面,优迅医学拥有多项用于产前筛查、遗传病筛查与诊断以及妊娠风险评估的临床实验室自建检测项目(LDT)检测服务。其中,自研的优馨安无创产前检测(NIPT)服务可以检测可导致严重智力障碍及出生缺陷的164种胎儿染色体异常。据弗若斯特沙利文,该服务也因此成为中国目前所有NIPT服务中,适应症涵盖范围最全面的检测项目。

在精准肿瘤学方面,优迅医学的产品涵盖肺癌、结直肠癌等高发癌症的早期筛查、伴随诊断及预后监测等,并且凭借妇科方面的知识,开发了包括子宫内膜癌筛查、遗传性肿瘤易感基因检测等在内的多项LDT服务。

在病原检测方面,优迅医学正在开发呼吸道及生殖道疾病检测试剂盒。

由于看中中国医疗器械市场的潜力,优迅医学从2018年启动体外诊断(IVD)产品和二代测序(NSG)测序仪的研发,尝试与现有的LDT项目形成协同效应。在此模式下,优迅医学已拥有24项已经商业化及14项正在开发的产品及服务。

事实上,从统计数据来看,优迅医学三大业务所面向的是一个广阔的市场。

其中,中国的NIPT市场预计将由2022年的85亿元增长至2026年的135亿元。同期,中国的新癌症患者将由480万人增加至530万人,带动了对癌症早筛及伴随诊断等巨大需求。而中国病原检测分子POCT市场将于2026年增长至63亿元,至2030年进一步增长至92亿元。

不过,就当前而言,优迅医学的收入绝大部分来自于提供LDT服务,24项商业化产品和服务中有22项属于LDT,仅有2项属于IVD。2021-2023年间,优迅医学来自临床检测服务的收入为2.45亿元、5.55亿元、2.86亿元,占整体收入约92%、97%、61%,存在收入来源单一的风险。

为了摆脱对LDT收入的过度依赖,优迅医学正在同步研发IVD产品,只不过距产品获批、拿证仍有待时日。

其中,在产前检测方面,优迅医学正在开发与现有的LDT服务相似的IVD检测试剂盒,预计于2025年为优馨安NIPT Plus检测试剂盒向国家药监局申请三类医疗器械注册证。在精准肿瘤学方面,正在开发用于非小细胞肺癌(“NSCLC”)的优旭ctDNA多基因突变检测试剂盒,预期将于2024年获得三类医疗器械注册证,同时,可用于子宫内膜癌筛查的检测试剂盒的原型开发已完成,预计2025年获得国家药监局三类医疗器械注册证。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)