在2021年重组完成后,动力新科不仅没有找到扭亏路径,亏损额反而进一步扩大。2023年年报正式披露后,公司2022年至2023年的亏损额正式定格在40.74亿元,股价也从此前大涨转为连续跌停。

盘面数据显示,3月18日至22日期间,动力新科股价曾连续5个交易日涨停,其中22日成交量放大至约39万手,成交额放大至2.72亿元,换手率达4.25%。3月25日,股价以跌停收盘,当日成交量超21万手,成交额约1.35亿元。

3月26日,动力新科股价以跌停开盘,延续25日跌停趋势。截至当日收盘,跌停板封单超27万手,对应约1.5亿元资金。

数据来源:Wind

数据来源:Wind “明知大幅亏损,为何还会走出5连板?”对于由涨停到跌停的快速转变,动力新科股民显然不能理解。不少投资者更是直言:“股价从哪来也会回哪去。”

两年亏逾40亿

受累重组以及重卡价格战困扰,动力新科花大力气布局的“重卡+柴油发动机”双主业似乎离彼时预期渐行渐远。

动力新科目前主要业务为生产制造柴油发动机和重型卡车。其中,公司生产制造的柴油发动机主要为国内商用车企业、工程机械企业以及船舶和发电机组等制造企业配套,公司全资子公司上汽红岩主要从事商用重型汽车的生产制造和销售。

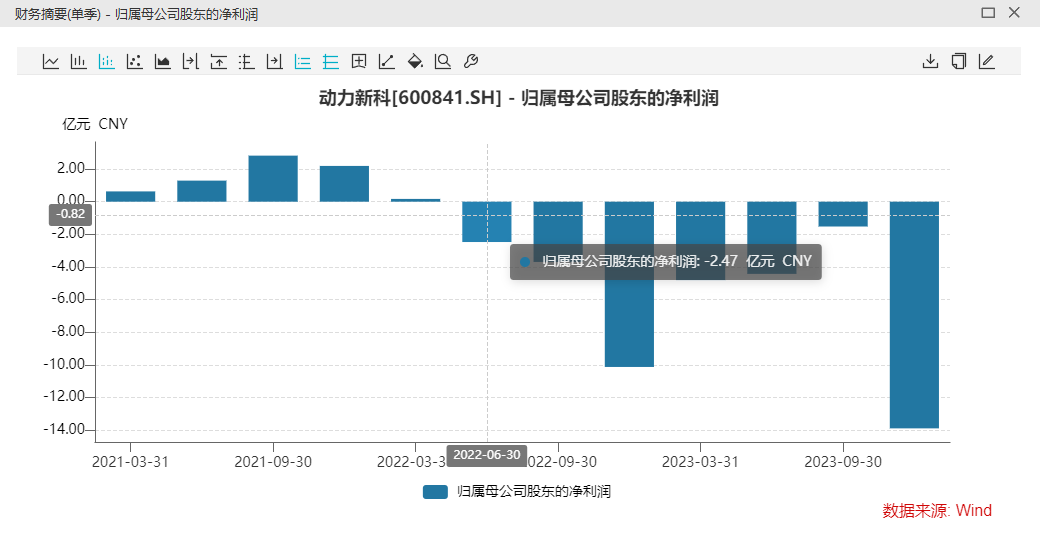

2023年年报显示,受整车销量下降和计提信用减值损失等因素影响,公司全年实现营业收入86.81亿元,同比下滑12.57%;归母净利润为-24.63亿元,上年同期为-16.11亿元,即两年亏损合计已超过40亿元。

分季度来看,公司第四季度单季度归母净亏损额较大,为13.88亿元。一至三季度单季度归母净亏损额分别为4.8亿元、4.4亿元、1.5亿元。值得注意的是,公司自2022年第二季度至2023年第四季度,已连续七个季度亏损。

图片来源:Wind

图片来源:Wind 动力新科两大主业,柴油机板块2023年表现尚可。数据显示,2023年柴油机销量17.88万台,同比增长7.48%。该业务毛利率为14.21%,较去年同期增加1.42个百分点,产品盈利能力较为平稳。

问题出现在重卡板块。据披露,该业务毛利率为-12.15%,较去年同期大幅减少14.32个百分点,意味着动力新科的重卡产品在2023年为亏本销售。

“毛利率为负反映出公司所处行业市场竞争激烈,其不得不进行折价或降价销售,销售收入不能覆盖销售成本。”某专业财务人士告诉记者,较长的产品生产周期以及新产品低价入市抢占市场等都有可能对公司生产经营带来较大波动。

行业回暖“失效”

作为动力新科的重要板块,由子公司上汽红岩承载的重卡业务,在2023年表现惨淡。数据显示,上汽红岩去年仅实现重卡整车销售9090辆,同比下降30.7%,弱于行业平均水平。

对此,公司的解释是,国内重卡行业历经巨大的景气度波动,“价格战”与日俱增、新老赛道切换加速,市场竞争激烈程度持续加剧,上汽红岩传统优势的自卸车车型在房地产、基建不景气情形下,近两年来市场占有率持续下滑,渠道库存消化缓慢,应收账款回笼不及预期,销量与盈亏平衡点的差距加大,受重卡销量下降、主营业务亏损及计提各类减值准备等影响,重卡板块发生较大亏损。

然而,从国内商用车在2023年的整体表现来看,行业持续回暖已成共识。中汽协数据显示,2023年全年商用车产销分别完成403.7万辆和403.1万辆,同比分别增长26.8%和22.1%。

而在更细分的领域,重卡行业在经历2022年低谷后,2023年呈现强劲的反弹势头。中汽协数据显示,2023年全年,我国重卡市场累计销售91.1万辆,同比增长35%。其中,重卡出口销售27.6万辆,同比上升58.1%。

此外,从整体重卡行业的销量结构来分析,在91.1万辆重卡中,牵引车实现销量50.45万辆,累计增长69%,牵引车销售比重由2022年的44%上升到2023年的55%。而上汽红岩2023年的牵引车销量仅为3861辆,较2021年下降约1.7万辆,与行业整体增速相差甚远。

互为印证的是,从头部企业公布的成绩单来看,商用车行业正在走出2022年销量下滑的低迷,且在陆续披露的年报以及此前公布的业绩预告中,行业复苏直接拉动相关企业实现业绩增长。

“2023年,我国商用车市场随着宏观经济改善,物流与基建需求逐渐恢复,海外需求持续旺盛,实现了恢复性增长和触底反弹,并自2月份起一直保持增长势头。”中国重汽在2023年年报中明确表示,受宏观政策显效发力,同时叠加出口的强劲势头,重卡行业销量同比增速明显。

图片来源:中国重汽2023年年报

图片来源:中国重汽2023年年报在此基础上,中国重汽2023年度累计实现重卡销售12.8万辆,同比上升32.8%;实现销售收入420.7亿元,同比上升46%;归母净利润10.8亿元,同比上升406%。

类似的还有一汽解放。公司明确表示,受益于商用车市场行业需求回暖,整体盈利能力有所提升。业绩预告显示,公司2023年预计实现归母净利润7亿元至8亿元,同比上升90.35%至117.54%。

值得一提的是,在年报中,动力新科将中国重汽、一汽解放、陕汽集团、东风汽车等重卡行业企业列为主要竞争对手。不过,记者查阅第一商用车网统计的数据发现,公司提及的前述企业在2023年国内重卡市场的市占率分别为25.8%、20.1%、16.5%、15.8%。与之对比,上汽红岩市占率仅1.1%,差距不小。

图片来源:第一商用车网

图片来源:第一商用车网 业绩明显下滑

动力新科前身系上柴股份,于2021年与上汽集团、重庆机电控股(集团)公司等交易方实施完成重大资产重组。作为重要重组标的的上汽红岩在重组完成后成为动力新科全资子公司。

2021年,即重组完成当年,动力新科实现营业收入约244亿元,其中重卡业务的营收占比高达74%,约180.8亿元。受益资产注入,动力新科2021年实现归母净利润约6.93亿元,同比大幅增长87.48%。

然而,成也“重卡”,败也“重卡”。受行业波动影响,动力新科2022年归母净利润由盈转亏,亏损额为16.11亿元,同比减少332.54%。而在2023年,虽然行业快速回温,但公司仍未找到解决途径,重卡业务持续低迷,使得亏损额进一步拉大。

据披露,受整车销量下降及长账龄应收账款回款不及预期等因素影响,上汽红岩对应收款项、存货计提减值准备,并结合未来盈利预测对长期资产进行减值测试,拟对应收款项计提减值准备约10.2亿元,固定资产、无形资产、开发支出等长期资产计提减值准备约4.7亿元,存货计提减值准备约0.8亿元,对动力新科2023年归母净利润影响高达-15.7亿元。

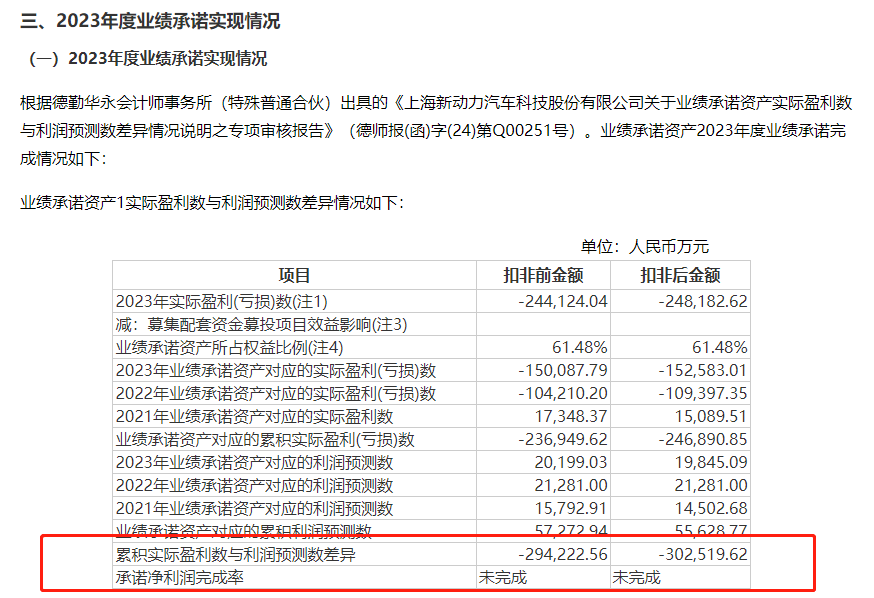

重卡销量下滑加之经营表现不佳,业绩承诺犹如一张“空头支票”。根据重组时的业绩承诺,作为业绩承诺资产之一,上汽集团直接及间接持有的上汽红岩61.48%股权,其2021年至2023年的扣非净利润应分别不低于1.45亿元、2.13亿元、1.98亿元。

但根据动力新科披露,2022年至2023年,上汽红岩实际盈利(扣非后金额)分别为-10.94亿元、-15.23亿元。换言之,业绩承诺期间,除了2021年越线达标外,剩余两年均以未完成告终。

图片来源:公司公告

图片来源:公司公告 一方面是应收款项收回困难,另一方面是资产负债率较高使得偿债困难,为加快长账龄应收账款的回笼,上汽红岩拟与部分经销商实施债权重组。据披露,2023年末上汽红岩已与105家经销商的部分债权执行了债权重组,涉及债权本金11.52亿元,折让金额3.44亿元,经销商已于2023年12月31日前以现款/承兑/转款方式向上汽红岩支付约定的折让后的车款本金共8.08亿元。

2024年,上汽红岩拟与120家经销商继续进行债权重组,对部分债权进行折让(涉及的债权金额不超过12亿元,合计折让金额不超过6.3亿元)。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)