每经记者 朱成祥 每经编辑 董兴生

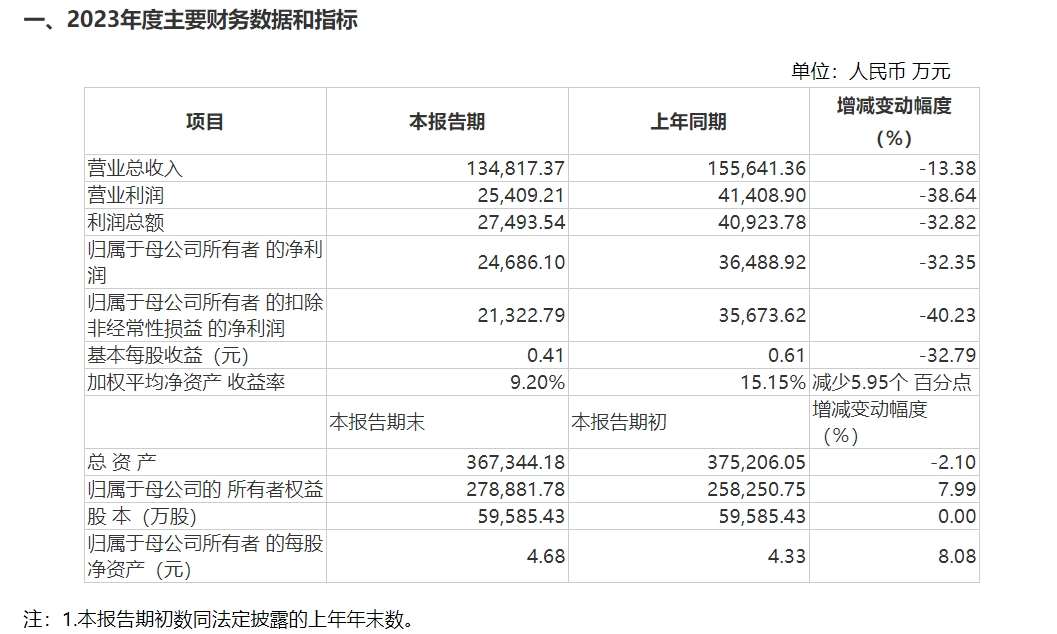

2月23日晚间,上海合晶(SH688584,股价20.52元,市值136亿元)披露了2023年度业绩快报,这也是其上市后首份业绩快报。2023年,上海合晶实现营业收入13.48亿元,同比下降13.38%;实现归母净利润2.47亿元,同比下降32.35%;扣除非经常性损益的净利润2.13亿元,同比下降40.23%。

图片来源:公告截图

图片来源:公告截图上海合晶表示,主要受近期全球经济环境、半导体行业周期性下行等因素的影响,全球终端市场需求仍在谷底,公司订单减少导致营业收入下滑,以及产能利用率下降造成的成本上升,使得毛利率及营业利润较上年同期有所减少。因此,与利润有关的指标均同步下滑。

根据招股书,2023年1—6月,上海合晶营业收入同比减少5.78%。可以看出,上海合晶2023年全年营收表现比上半年更差。

终端市场需求仍在谷底

上海合晶是国内少数具备从晶体成长、衬底成型到外延生长全流程生产能力的半导体硅外延片一体化制造商,主要产品为半导体硅外延片,这些产品具有高平整度、高均匀性、低缺陷度等特点,主要用于制备功率器件和模拟芯片,产品广泛应用于汽车、工业、通讯、办公等领域。此外,上海合晶曾从事半导体硅抛光片业务,但已于2021年12月31日停止所有抛光片业务。

上海合晶的客户遍布全球,包括全球前十大晶圆代工厂中的7家和全球前十大功率器件IDM厂中的6家。主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、安森美等。

2023年1—6月,上市公司外延片业务收入占比97.39%,硅材料业务收入占比2.61%。2022年度,外延片业务收入占比95.82%,硅材料业务收入占比4.18%。

针对2023年业绩变动,上海合晶表示,主要受近期全球经济环境、半导体行业周期性下行等因素的影响,全球终端市场需求仍在谷底,公司订单减少导致营业收入下滑,以及产能利用率下降造成的成本上升,使得毛利率及营业利润较上年同期有所减少。因此,与利润有关的指标均同步下滑。

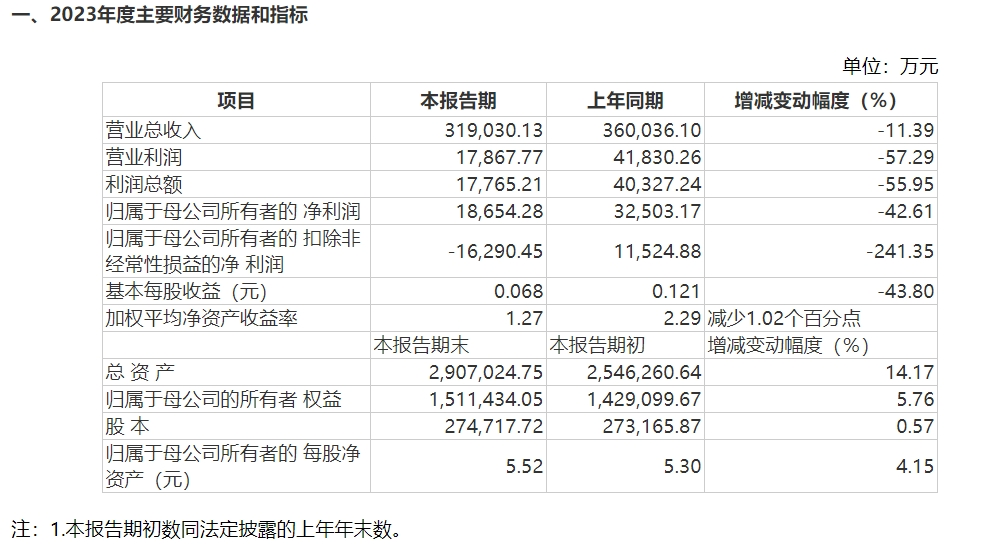

2月23日,沪硅产业也披露了2023年度业绩快报。去年,沪硅产业实现营业总收入31.90亿元,同比下降11.39%;实现归母净利润1.87亿元,同比下降42.61%。

图片来源:公告截图

图片来源:公告截图针对业绩变动原因,沪硅产业表示,2023年全球经济增速延续2022年的放缓趋势,且地缘政治紧张局势加剧带来新的挑战。受此大环境的影响,半导体行业仍处于周期性调整阶段,全球晶圆出货量明显下降。公司报告期的营业总收入受整体经济环境和半导体行业市场影响,较上年同期下降11.39%;主要数据及指标增减变动幅度达30%以上,主要是由于公司受整体经济环境和半导体行业市场影响导致收入下降,同时扩产项目实施导致固定成本增加所致。

立昂微预计,2023年度实现营业收入26.90亿元左右,同比下降7.7%左右。预计实现归属于上市公司股东的净利润为5850.00万元至8750.00万元,同比下降87.28%至91.49%。

可以看出,上海合晶与沪硅产业营收、归母净利润下降幅度相近。

收入下降带来折旧压力

值得注意的是,半导体硅片行业属于资本密集型行业,固定资产投资的需求较高、设备购置成本高。

根据招股书,上海合晶近年为紧抓行业发展机遇,利用自身技术优势提升半导体硅外延片一体化生产能力,建设衬底成型环节相关产线并对外延生长环节相关产线进行扩产,使得公司固定资产建设的投入规模较大。

截至2023年6月末,公司固定资产的账面价值为22.17亿元,占公司总资产的比例为59.02%;在建工程账面价值1.72亿元,占公司总资产的比例为4.59%。

此前,上海合晶在招股书中表示,自2016年以来,我国外延片市场规模呈稳定上升趋势。2018年至2021年,中国外延片市场规模从74亿元上升至92亿元,年均复合增长率为7.53%,高于同期全球外延片的年均复合增长率,预计2025年的市场规模将达到110亿元。中国作为全球重要的半导体产品终端市场,预计未来中国外延片市场的规模将总体保持增长态势。

此外,我国外延片自主化程度水平仍然较低。根据赛迪顾问统计,2021年我国8英寸外延片的需求量约71万片/月,供给量约49万片/月;2021年我国12英寸外延片的需求量约35万片/月,供给量约3万片/月。预计到2025年,上述8英寸及12英寸外延片供给缺口将分别达到30万片/月和34万片/月。

然而,在上市后首份业绩快报中,上海合晶表示,受近期全球经济环境、半导体行业周期性下行等因素的影响,全球终端市场需求仍在谷底,公司订单减少导致营业收入下滑。

此外,营收下降或将导致上市公司折旧压力增加。上海合晶在招股书中曾提示风险,若公司未来收入规模的增长无法消化大额固定资产投资带来的新增折旧费用,公司将面临盈利能力下降的风险。

封面图片来源:每日经济新闻 刘国梅 摄

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)