每经记者 张宏 每经编辑 张益铭

2024年,首批商业银行无固定期限资本债券(以下简称“永续债”)将迎来首次赎回行权日。

作为补充商业银行其他一级资本的重要工具,2018年底,在监管密集政策支持下,银行永续债发行初具条件。截至2019年末,包括5家G-SIBs(全球系统重要性银行)在内的15家银行共计发行了16只永续债,规模合计5696亿元。

根据发行条款,永续债自发行之日起5年后(含第5年),发行人有权于每年付息日全部或部分赎回本期债券。

行权日在即,15家银行或将如何选择?永续债赎回对商业银行一级资本充足率有何影响?不赎回永续债,可能如何影响其收益率?商业银行如何配比不同资本补充工具?新发资本补充工具市场需求如何?展望后市,二永债(商业银行所发行的二级资本债和永续债)利率下行是否仍有空间?G-SIBs银行中除交行因首次入选获得3年缓冲期外,其余均需在明年初满足TLAC(总损失吸收能力)要求,目前看来进展如何?

15家银行发行近5700亿永续债

作为补充商业银行其他一级资本的重要工具,2018年底,在监管密集政策支持下,银行永续债发行初具条件。

2018年12月25日,国务院金融稳定发展委员会办公室召开专题会议,研究多渠道支持商业银行补充资本有关问题,推动尽快启动永续债发行。2019年1月,央行决定创设央行票据互换工具。该工具可以提高银行永续债的市场流动性,增强市场认购银行永续债的意愿,从而支持银行发行永续债补充资本。

2019年1月25日,中国银行获批发行了境内首单商业银行永续债,发行金额400亿元。

永续债发行首年,包括中国银行、民生银行、华夏银行、浦发银行、工商银行、农业银行、渤海银行、交通银行、广发银行、建设银行、台州银行、威海银行、徽商银行、中信银行、平安银行在内的15家银行共计发行16只永续债,发行金额合计5696亿元。

根据发行条款,永续债自发行之日起5年后(含第5年),发行人有权于每年付息日全部或部分赎回本期债券,也就是2019年首批发行永续债的银行需要在今年考虑是否行权的问题。

2023年12月29日,中国银行已发布赎回权行使公告,将全额赎回400亿元永续债,实际行权日为1月29日。

银行如何权衡是否行权?

中诚信国际金融机构部高级分析师高超在接受每经记者采访时表示,根据相关债项条款规定,银行须在得到国家金融监督管理总局批准并满足下述条件的前提下行使赎回权——使用同等或更高质量的资本工具替换被赎回的工具,并且只有在收入能力具备可持续性的条件下才能实施资本工具的替换;或者行使赎回权后的资本水平仍明显高于国家金融监督管理总局规定的监管资本要求。

永续债的赎回或将对银行资本充足水平带来一定影响,但2019年发行永续债的银行多为国有大行、股份制银行和上市城商行,融资渠道较为通畅,资本补充方式也较为丰富,未来银行将结合自身经营状况、各类监管指标要求等因素选择是否行使永续债赎回权。

招商证券银行业首席分析师廖志明在接受每经记者电话采访时表示,2024年迎来赎回权行权日的永续债不主动赎回的可能性比较低。因为2019年发行永续债的主体主要是大中型银行,小银行比较少,所以我们认为2024年不主动赎回的风险不大。

“到2025年,可能会存在一些小银行不主动赎回的情况,相对来说,对于城农商行资本债的利差可能会有一定情绪的冲击。因为从银行的角度出发,银行愿意主动赎回。只不过如果到2025年有一部分中小型银行本身资质比较差,没有提前通过监管审批并完成续发,一旦赎回就可能导致资本充足率不足。所以在这种情况下,可能会存在不主动赎回的可能性。”廖志明补充道。

永续债赎回对商业银行一级资本充足率有何影响?

廖志明表示,因为永续债补充其他一级资本,所以如果仅赎回而不续发,必然会降低一级资本充足率。但往往商业银行会选择续发,所以从实际出发,2024年的永续债赎回行权对商业银行一级资本充足率不会有太大影响。

永续债如果不赎回,可能如何影响其收益率?

中诚信国际研究院高级研究员翟帅表示,提前赎回事件涉及到永续债募集说明书中含有的赎回条款。永续债发行期限一般为5+N年,设有债券发行5年后的赎回条款。行使永续债的赎回权,需要获得监管机构同意。根据监管规定,行使赎回条款需要满足“使用更高质量的资本工具替换”及“行权后资本充足率水平需高于监管要求”两大前提,同时在发行替换资本工具时还需满足“收入能力具备可持续性”的条件。

对于银行而言,虽然永续债不像同为次级债的二级资本债一样含有不赎回时的利率跳升和本金计提递减问题,但由于行使赎回权仍需要满足收入能力、资本充足率等方面的要求,不行使赎回权或将引发市场对银行盈利能力、资本充足程度的质疑,对银行而言仍属于偏负面的事件,故不赎回的永续债到期收益率一般会较不赎回前出现上行,价格出现下跌。

结合发行成本、各级资本充足情况选择续发资本债品种

永续债赎回后,各类商业银行为满足监管指标,将在各类资本补充工具中如何权衡、配比?不同资本补充工具的发行成本有何不同?

翟帅表示,银行永续债的定价(包括融资成本和二级市场定价)整体高于商业银行普通债。一方面是因为永续债的受偿次序在存款人和一般债权人之后,具有次级属性;另一方面,永续债含有减记条款,即当触发以下事件:(1)银保监会认定若不进行减记发行人将无法生存;(2)相关部门认定若不进行公共部门注资或提供同等效力的支持发行人将无法生存时,永续债本金和利息将进行全额减记。因此,绝大多数永续债评级低于银行主体评级,同时其发行成本和二级市场定价相对于同主体发行的商业银行普通债来说也相对更高。

发行成本有所不同,作用有何区别?

高超表示,二级资本债用于补充银行二级资本,永续债用于补充银行其他一级资本,银行发行二永债可兼顾提升资本充足率和满足TLAC监管要求。TLAC非资本债券是G-SIBs银行为满足TLAC要求而发行的、具有吸收损失功能、不属于商业银行资本的金融债券,发行此类债券可同时满足TLAC监管要求和自身主动负债需求,但不会计入银行资本。2019年发行永续债的15家银行包括国有大行、股份制银行和个别城商行,未来赎回后各家银行将根据自身的经营情况、资本状况及面临的不同监管指标要求对二永债、TLAC非资本债券进行搭配选择。

谈及不同资本补充工具的选择,廖志明表示,首先,TLAC债目前在中国还未落地,即使未来落地也只有全球系统重要性银行,目前在我国只有五大行,具有发行资格。所以其他银行不存在是否发行TLAC债的权衡。其次,对中小银行而言,资本债的配比要结合各级资本充足的情况,尽量选择一个最优方案。

“因为发行二级资本债的成本低于发行永续债的成本,假设一家银行的一级资本充足率还可以,总的资本充足率偏低,那么这家银行就可以发行二级资本债,没必要发行永续债。因为这样可以降低发行成本,节约利息支出。”

二永债发行成本大幅下降,四大行距明年初TLAC达标仍存一定缺口

目前新发资本补充工具的市场需求情况如何?

廖志明表示,新发资本补充工具市场需求情况很好,目前债券市场存在明显的资产荒,因此发行成本大幅下降。

“以目前国有大行五年期二级资本债收益为例,从2023年初的4%左右,降到了3%以下。在过去一年多的时间内,国有大行的二永债收益率从高点下降超过100个基点,中小银行下降的幅度更大。价格体现供求关系,收益率的大幅下降反映了当前债券市场的资产荒,因此目前银行资本债的整体发行成本也是大幅下降的。”

对2024新发资本补充工具利率趋势有何预测?

廖志明说道,过去两个月,银行资本债收益率显著下行,今年年初下行幅度也不小。后续来看,我们认为2024新发资本补充工具利率还有一定的下行空间,会呈现稳中下降的态势。

翟帅表示,近年来,在银行资本补充需求较高背景下,资本补充工具发行规模逐年增加,商业银行债、商业银行次级债合计发行量由2020年的1.94万亿元增加至2023年的2.44万亿元。而资本补充工具的发行利率总体呈现逐年降低趋势。以AAA级债券为例,2020年以来3年期(商业银行债的主流期限)AAA级商业银行债的平均发行利率逐年降低,由2020年的3.19%降低至2023年的2.80%;5年期(次级债主流期限)AAA级别商业银行次级债(包括二级资本债和永续债)平均发行利率从2020年的4.26%降低至2023年的3.54%。展望2024年,考虑到近期监管对货币政策多次进行积极表态,银行间流动性预计将保持合理充裕,有助于发行利率的下行;目前二永债需求较高的现状也或将一定程度促进发行利率的下行。综上,预计2024年新发资本补充工具发行利率有望较2024年有进一步下行,但考虑到目前发行利率已处相对低位,下行幅度或将有限。

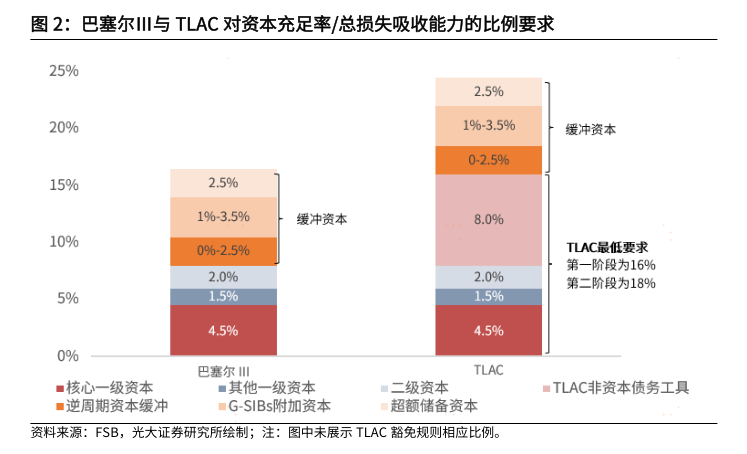

为解决“大而不倒”问题,巴塞尔委员会针对全球系统重要性银行推出了TLAC监管框架。2021年10月,央行、当时的银保监会、财政部联合发布了《全球系统重要性银行总损失吸收能力管理办法》。意味着到2025年1月1日,我国首批四家G-SIBs(全球系统重要性银行)在资本新规的基础上还要满足TLAC要求。

根据廖志明团队测算,“实际”资本充足率要求=TLAC风险加权比率要求(16%)+缓冲资本(3.5%—4%)-豁免(0%—2.5%)=17%—20%,至少比目前大行11.5%/12%的资本充足率要求高5.5/5个百分点。

G-SIBs银行中除交行因首次入选获得3年缓冲期外,其余均需在明年初满足TLAC要求,目前看来进展如何?

对此,高超表示,“工农中建”四大行入围G-SIBs,且均属于第二组银行,根据国际金融稳定委员会要求,第二组银行TLAC风险加权比率和TLAC杠杆比率自2025年1月1日起不得低于16%和6%,自2028年1月1日起不得低于18%和6.75%。截至2023年9月末,“工农中建”四大行资本充足率分别为18.79%、16.62%、17.30%和17.57%,剔除4%的缓冲资本后,“工农中建”四大行的TLAC指标距2025年初达标要求仍存在一定缺口。

我国监管部门于2022年4月发布《关于全球系统重要性银行发行总损失吸收能力非资本债券有关事项的通知》,明确了总损失吸收能力非资本债券发行核心要素和管理规定,有利于提升我国G-SIBs银行总损失吸收能力、进一步增强我国金融体系的稳健性。但目前此类债券尚未在我国实际发行且具体操作细则仍有待进一步明确,未来监管部门仍需持续推动我国G-SIBs银行丰富补充方式以满足TLAC指标要求。

记者注意到,不少银行已采取措施,应对即将到来的监管考核。

根据此前报道,2023年8月,中国银行和农业银行分别获批发行4500亿元资本债,意味着两家银行可在两年内随时发行永续债或二级资本债。此外,建设银行也于去年下半年获批发行2000亿元二级资本债,2025年6月30日前完成发行。

封面图片来源:视觉中国-VCG41171297516

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)