11月22日,华人健康(301408.SZ,股价16.76元,市值67.04亿元)发布公告,拟变更部分首次公开发行股票(IPO)募集资金的用途,将用于“营销网络建设项目”的部分募集资金4500万元以及自有资金、自筹资金6720万元用于购买舟山里肯医药连锁有限公司(以下简称舟山里肯)60%的股权,总计作价约1.12亿元。

12月6日,深交所下发关于对华人健康非许可类重组的问询函。问询函首先关注到,根据公司的敏感性分析测算,舟山里肯预测期营业收入每减少1%、毛利率每减少1个百分点,评估价值的变动率分别为﹣3.72%和﹣3.19%。对此,深交所要求华人健康说明预测期营业收入逐年上升、毛利率呈现微降趋势是否谨慎合理。

同时,针对华人健康拟变更部分IPO募集资金用途的行为,深交所要求其说明将本来用于“营销网络建设项目”资金转而用作支付股权转让价款的主要考虑、合理性、合规性。

要求说明标的2023年上半年分红的原因

据华人健康公告,公司IPO实际募集资金净额约8.79亿元,约6.06亿元用于募投项目,其中5.56亿元用于营销网络建设项目,5000万元用于补充流动资金。扣除上述募集资金投资项目资金需求后,超出部分的募资金额约2.74亿元。截至10月31日,已使用营销网络建设项目资金1.65亿元,已使用补充流动资金项目5000万元,公司募集资金账户尚余4.19亿元。

华人健康表示,此次涉及变更的募集资金投资项目“营销网络建设项目”,而该项目系公司于2021年结合当时市场环境、行业发展趋势及实际情况等因素制定的,因新开业门店有一定的市场培育期,为提高募集资金的使用效率,并结合公司发展战略规划,更好地把握市场机遇,提高市场竞争力,决定变更该项目的部分募集资金,用于新募投项目。

而在本次股权交易中,华人健康拟作价1.12亿元收购舟山里肯60%的股权,主要基于两点考虑:

第一,浙江省是全国共同富裕先行示范区,经济基础好,人口基数大,消费购买力强,单店产出较高;公司本次以浙江省为突破口,将进一步实现公司零售业务板块“深耕安徽,辐射周边;聚焦华东,扎根长三角”的发展战略。

第二,浙江省目前还没有在A股上市的本土医药零售企业,已上市的医药零售企业在浙江省也未取得领先优势,竞争格局尚未完善,有进一步整合发展的空间。本次收购浙江省的舟山里肯,可以进一步做大做强公司零售业务,取得公司在浙江省的相对领先地位,提升公司竞争力。

而针对华人健康拟变更部分IPO募集资金用途的行为,深交所也要求其说明将本来用于“营销网络建设项目”资金转而用作支付股权转让价款的主要考虑、合理性、合规性。

此外,公告中披露了舟山里肯近年来的主要财务数据:截至2021年、2022年、2023年上半年末,舟山里肯的资产总计分别为1.12亿元、1.29亿元、8470.47万元,所有者权益分别为950.35万元、2012.68万元、812.69万元;2021年、2022年、2023年上半年,营业收入分别为1.53亿元、1.8亿元、8434.89万元,净利润分别为666.9万元、1062.33万元、800.01万元。

值得注意的是,2023年上半年舟山里肯的资产总额较期初减少约34.57%,主要系公司在上半年向股东分红2000万元及清偿银行借款等原因所致。对此,深交所质疑其中是否存在突击分红、大额分红等情形,并要求华人健康说明舟山里肯2023年上半年实施分红的具体原因及合理性,并说明上述分红事项对舟山里肯资金周转及未来生产经营的具体影响、本次交易评估作价是否已充分考虑上述分红事项的影响。

同时,本次交易选取收益法评估结果作为最终评估结果,舟山里肯全部股东权益评估价值为1.88亿元,评估增值率为2213.31%。根据敏感性分析测算,舟山里肯预测期营业收入每减少1%、毛利率每减少1个百分点,评估价值的变动率分别为﹣3.72%和﹣3.19%。

对此,深交所在问询函中要求华人健康结合有关第三方数据和分析报告、舟山地区医药零售竞争格局、舟山里肯及其主要竞争对手的门店坪效及市场份额情况、舟山里肯主要销售产品受医保改革政策的具体影响等,逐项披露重要评估参数的详细预测依据及合理性,说明预测期营业收入逐年上升、毛利率呈现微降趋势是否谨慎合理。

连续收购资产后商誉减值风险提升

华人健康与交易对方王祥安、浙江自贸区雪源项目投资合伙企业(有限合伙)(以下简称雪源合伙)也约定了业绩承诺及补偿安排:2023年度至2025年度,舟山里肯的扣非后归母净利润分别不低于1071万元、1125万元、1181万元,否则王祥安、雪源合伙应当按约定对华人健康予以补偿。王祥安、雪源合伙同意优先以现金进行补偿,如届时现金补偿方案无法执行或无法全部执行,则华人健康有权要求王祥安、雪源合伙以其持有的舟山里肯剩余股权进行补偿。

对此,深交所在问询函中问及:“业绩承诺期内各期承诺净利润的确定依据及合理性,低于评估预测数据的主要考虑及合理性、合规性、公平性。”此外,问询函还关注到,此次交易各方虽然约定了补偿安排,但未明确约定现金补偿最低比例,因此要求华人健康说明其考虑因素、相关股权补偿计算公式的设定是否合理、是否能够有效覆盖应补偿金额。

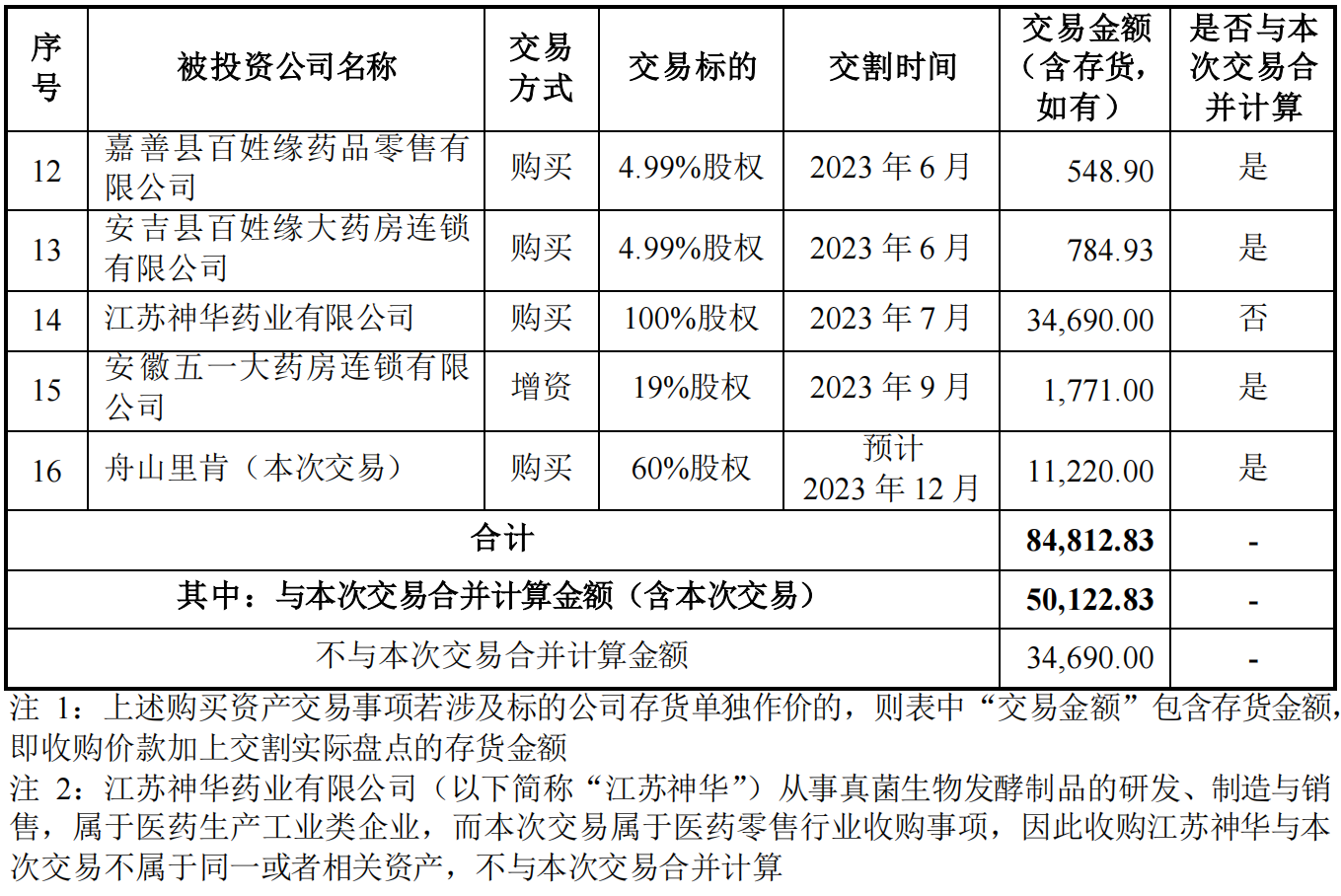

值得注意的是,根据公告,在本次重组前十二个月华人健康共有16笔购买/增资的交易(包括此次收购舟山里肯),几乎每个月都在对外并购资产,总计交易金额高达8.48亿元。据记者梳理,其中除江苏神华药业有限公司系医药工业资产外,其余购买资产如黄山国胜大药房连锁有限公司、马鞍山国胜曼迪新大药房连锁有限公司等均属于医药零售行业收购事项。

本次交易前十二个月上市公司资产购买情况

图片来源:华人健康公告截图

对此,问询函要求华人健康逐项说明上述资产购买对应标的公司最近三年主营业务发展情况、主要财务数据,交易定价依据及合理性,相关交易对方是否与上市公司存在关联关系或其他可能导致利益倾斜的关系,公司连续收购相关资产的必要性、合理性。

另外,连续收购资产也导致华人健康的商誉快速累积。公司提示风险称,2023年6月末商誉余额为5.62亿元,较交易前增加1.05亿元,占报告期末归母净资产的比例由交易前的24.23%增长至交易后的29.60%。本次交易完成后,上市公司商誉累计余额将有所提高,可能存在一定的商誉减值风险。

问询函也要求华人健康说明本次交易前公司原有商誉的形成时间、形成背景、初始确认和后续计量情况,本次交易完成后公司商誉金额占净利润、净资产额、资产总额的比例,商誉及其减值风险对公司备考财务报表及未来经营业绩可能产生的影响,公司为防范相关风险拟采取的具体措施及其可行性,并作充分风险提示。

责任编辑:王其霖

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)