炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月21日,截至收盘,沪指跌0.01%,深成指跌0.26%,创业板指跌0.44%,北证50指数涨4.51%,此前一度涨超11%。短剧游戏、房地产、传媒、培育钻石板块涨幅居前;华为昇腾概念、光刻机、先进封装板块调整。

房地产板块全天强势,截至收盘,荣盛发展、金科股份、深振业A、大龙地产、三湘印象等多股涨停。

短剧游戏板块涨幅居前,截至收盘,引力传媒、岩山科技涨停,海看股份涨超14%。

半导体板块走低,截至收盘,华海诚科跌超12%,中富电路跌超9%,寒武纪-U跌超6%。

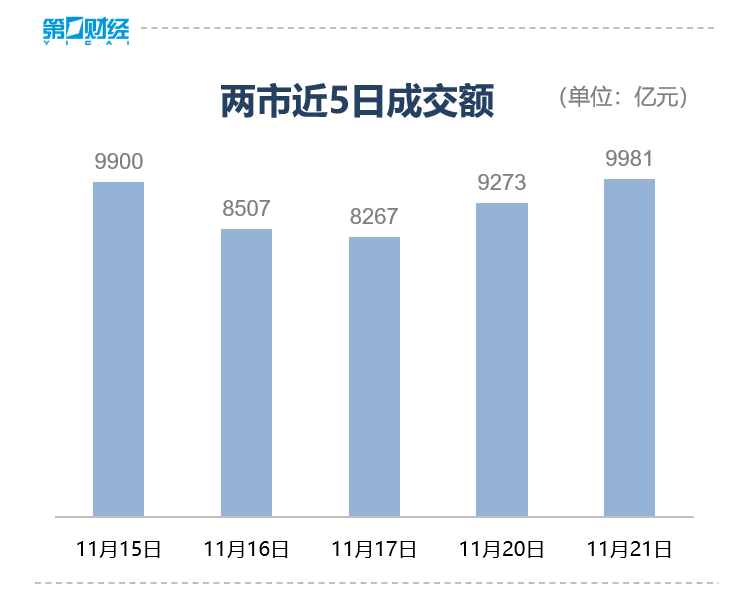

【资金流向】

Wind数据显示,北向资金全天微幅净买入1.42亿元;其中沪股通净买入14.51亿元,深股通净卖出13.09亿元。

主力资金尾盘持续净流入传媒、房地产、食品饮料等板块,净流出电子、计算机、国防军工等板块。

具体到个股来看,岩山科技、科力尔、亚威股份获净流入16.32亿元、10.72亿元、10.17亿元。净流出方面,浪潮信息、恒为科技、软通动力分别遭抛售5.70亿元、5.29亿元、4.74亿元。

【机构观点】

中金公司:从月初至今的走势看,外部环境的变化或是人民币汇率回升的更重要原因,人民币汇率大体上处于顺势“跟涨”状态,并非单独走强。随着在岸人民币汇率升破7.17,人民币汇率实现了在岸、离岸和中间价的“三价合一”,本轮反弹的第一目标已经实现。预计行情的随机性将有所加大,人民币或进入双向波动的阶段。不过,本轮人民币汇率的回升行情很可能还没有结束。因为往年底看,仍看到有以下几个支撑汇率的因素:季节性结汇;反身性;出口回暖;美元指数进一步下行的可能性。随着即期汇率回到中间价设定的水平,未来的中间价或逐步向“收盘价+一篮子货币”的常态化定价靠拢,弹性也将逐步恢复。

中信证券:预测2024年,中美库存周期有望逐步出现共振,中游制造业中部分行业海外景气度也有望持续,部分行业产能将依次出清并迎来复苏,此外,人形机器人等新兴产业方兴未艾,有望成为2024年的一大主题投资方向。总体来看,预计2024年制造产业产能将加速出清,景气将持续上行。

中泰证券:L3、L4上路准入和上路通行试点通知是智能驾驶行业落地的又一里程碑。汽车制造商和用户须联合申请测试权限,自动驾驶汽车产品完成包括模拟仿真、实际道路测试、网络和数据安全等一系列验证。同时,车辆数据回传和OTA技术升级将加速技术突破,也将提升消费者接受度,高级别自动驾驶有望迎来加速落地期。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)