炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

漱玉平民(301017.SZ)药店收购案遭监管层问询,此前,这一收购案也因68倍的高溢价而备受关注。

10月19日,深交所向漱玉平民下发重组问询函,就本次交易的评估方法、被收购标的的盈利能力、公司资金来源、资产负债率等问题进行问询。

问询函指出,近年来医药零售行业可比交易案例市盈率平均值为31.03,而公司最新市盈率为29.89倍,本次交易标的之一的辽宁天士力大药房连锁有限公司(下称“辽宁天士力”)市盈率为39.06倍。深交所要求公司说明本次交易市盈率明显高于可比交易案例交易市盈率及公司最新市盈率的原因,相关资产评估价值是否合理。

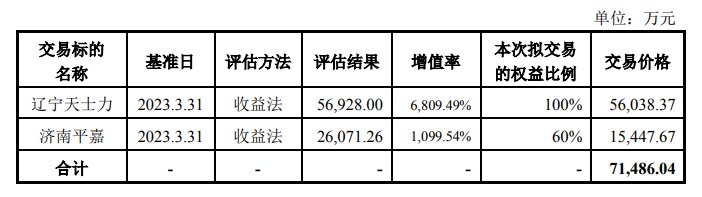

据9月25日漱玉平民发布的《重大资产购买报告书(草案)》(下称“《报告书》”),本次收购交易选取收益法评估结果作为最终评估结果,辽宁天士力全部股东权益评估价值为56928.00万元,评估增值率为6809.49%;济南平嘉全部股东权益评估价值为26071.26万元,评估增值率为1099.54%。

图片来源:报告书

图片来源:报告书据时代周报记者梳理,深交所问询函主要关注标的公司评估增值率较高、交易对价全部采用现金支付、交易将形成大额商誉这三方面。

2023年3月,天士力(600535.SH)、漱玉平民发布公告称,天士力计划将孙公司济南平嘉60%的股权、辽宁天士力90%的股权及其下属子公司股权(下称“标的资产”)出售给漱玉平民。天士力称,公司目前专注医药制造行业,通过出售标的资产有助于集中优势资源,继续推进现代中药、生物药和化学药的协同发展,构筑创新医药研发集群。

漱玉平民则在公告中表示,本次交易将迅速提升公司在辽宁省的市占率,符合公司“深耕山东,择机走向全国”的发展战略。

2023年3月公布交易以来,漱玉平民的股价始终在20元/股上下震荡。截至10月19日发稿,漱玉平民跌1.59%,报收17.93元/股,总市值72.68亿元。

就本次资产出售后的发展问题,时代周报记者致电漱玉平民,截至发稿未获回复。

来源:漱玉平民官网

来源:漱玉平民官网收购溢价率超68倍

作为山东最大的医药零售连锁企业,漱玉平民通过此次交易不仅进一步巩固了在山东的优势地位,也借机加速对外扩张。

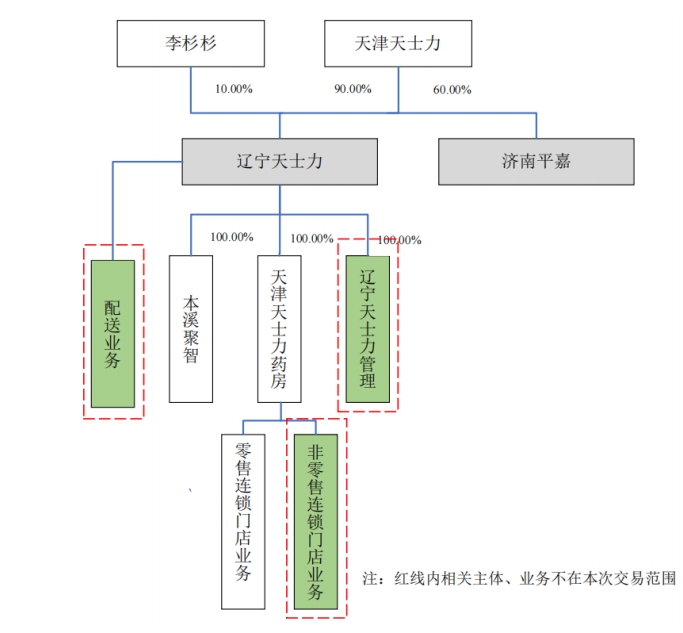

据《报告书》披露,漱玉平民将向天士力支付现金购买其持有的辽宁天士力90%的股权,向交易对方李杉杉支付现金购买其持有的辽宁天士力10%的股权。向天士力支付的金额合计达6.56亿元,交易金额合计达7.15亿元。

据《报告书》,辽宁天士力拥有直营门店424家,覆盖沈阳、本溪、丹东、鞍山、抚顺、大连、阜新、锦州、铁岭等辽宁省9个地市以及天津市,为辽宁省排名前列的医药零售连锁企业。济南平嘉主要销售区域为济南,拥有直营门店132家,为济南市场份额排名前列的医药零售连锁企业。通过本次交易,漱玉平民将揽获556家药店。

此次巨额交易也刷新了2023年连锁药店收购金额的纪录。按照总交易额与总门店数粗略估算,此次收购案单家药店估值约为128.57万元。

据半年报,截至2023年6月底,漱玉平民共拥有3868家直营连锁门店和2464家加盟门店。而通过此次收购,漱玉平民的门店数量将逼近7000家。本次收购的资金来自漱玉平民的自有资金和自筹资金。

漱玉平民表示,本次交易属于行业内的横向并购,有利于公司聚焦主业扩大市场规模。进一步提高市场份额与品牌影响力,有利于实现公司“深耕山东市场、择机向省外地区扩张、走向全国”的战略目标。

与此同时,本次交易的超高溢价率也引发市场关注。

据资产评估机构出具的评估报告,截至2023年3月底,辽宁天士力、济南平嘉100%的账面价值分别为-848.47万元和2173.43万元,按收益法评估的股权评价值分别为5.6亿元、2.61亿元。按此数据计算,漱玉平民收购两家企业的溢价倍率分别高达68.09倍、10.99倍。若收购完成,漱玉平民将新增商誉6.85亿元,占净资产的比重提升至76.45%。而在《报告书》中,也并未披露对收购企业存在业绩承诺和业绩补偿安排。

图源:报告书

图源:报告书《报告书》披露,2022年,辽宁天士力和济南平嘉的营业收入分别为7.08亿元和2.88亿元,而对应的归母净利润分别为858.35万元和812.48万元。值得注意的是,辽宁天士力2021年、2022年、2023年1-3月毛利率分别为33.44%、31.82%和30.91%,处于持续下滑状态。据漱玉平民预测,辽宁天士力2023年4月-12月的毛利率为32.02%,2024年及以后将以每年0.5个百分点左右的幅度持续上升。

对此,深交所要求公司说明辽宁天士力毛利率水平持续下滑、医药零售行业市场竞争加剧等情况下,预测辽宁天士力毛利率持续提升、济南平嘉毛利率总体处于上升状态的具体依据及合理性。

频繁收购致商誉激增

作为连锁药店上市企业的第二梯队,漱玉平民近些年通过收购多家连锁药店,业务覆盖范围从山东扩展至全国多地。

据半年报,2023年上半年,漱玉平民新建直营门店202家,并购门店342家。“公司加盟业务在山东、河北、吉林三省拓展迅猛,新进驻重庆市场,漱玉健康加盟网络现已覆盖黑吉辽蒙、晋冀鲁豫、苏皖等14个省区、直辖市,覆盖了共计全国50个地级市”,漱玉平民在半年报中表示。

据《报告书》,2022年10月-2023年8月,漱玉平民共完成15起资产收购,包括福建民心医药连锁有限公司、福建新永惠大药房连锁有限公司等,合计金额达6.75亿元。

频繁收购也导致公司商誉激增。2023年6月底,漱玉平民商誉达13.36亿元,2023年年初为9750.63万元。

深交所在问询函中表示,该交易完成后,公司商誉金额将达到17.82亿元,占公司2023年3月31日净资产的76.45%,资产负债率将由71.27%上升至75.39%。深交所要求漱玉平民就此次交易前公司原有商誉的形成时间、形成背景、初始确认和后续计量情况等进行说明,并进一步说明本次交易是否有利于提高上市公司资产质量,改善财务状况,分析本次交易的必要性和合理性。

同时,深交所关注到本次交易的资金交易来源为“公司自有资金或自筹资金”。而据半年报,截至2023年6月底,漱玉平民的货币资金及交易性金融资产余额合计为13.13亿元。深交所要求公司说明本次交易的所需资金、投融资安排等情况,说明是否存在不能及时完成资金筹集或影响公司营运资金的风险。

对本次交易并未设置业绩承诺和业绩补偿的安排,深交所表示也要求详细说明具体原因和合理性。

头部药店加速扩张

随着连锁药店龙头“圈地跑马”,头部连锁药店的销售规模和连锁化率均持续走高。

据国家药监局于2023年4月发布的《药品监督管理统计年度数据(2022年)》,截至2022年末,全国共有零售药店62.33万家,较2021年末净增3.37万家。其中连锁企业6650家,净增54家;连锁门店36万家,净增2.26万家,连锁化率约57.76%。

而药店的整体销售规模也在增长。据《2022-2023中国药店发展报告》,2022年全国药品零售市场规模(仅指传统实体药店全渠道销售额)达到5015亿元,同比增长6.79%,其中TOP100药品零售企业销售总额占比55.83%,TOP10药品零售企业销售总额占比达30.91%。

近些年,连锁药店扩张加速,中小规模的区域性连锁药店成为众多连锁药店进一步发展的并购标的。

9月19日,湖南本土医药连锁企业达嘉维康(301126.SZ)发布公告称,拟以3.26亿元收购山西思迈乐药业连锁有限公司。本次收购完成后,达嘉维康将持有山西思迈乐51%股权。据收购公告,思迈乐的门店主要分布于山西大同及周边县区,门店数量达235家。

而位列“第一梯队”的龙头连锁药店则纷纷宣布迈入“万店时代”。

2023年9月,一心堂(002727.SZ)位于昆明的第10000家直营药店开业,益丰药房(603939.SH)和老百姓(603883.SH)也在近期宣布,截至2023年9月15日,公司门店分别达1.22万家和1.31万家。

老百姓在10月进行的投资者交流活动中表示,2023年公司门店会保持稳步扩张,加快下沉市场布局。2023年全年,老百姓计划新增门店3000家,其中直营及并购1500家,加盟1500家。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)