每经记者 刘嘉魁

近日,中国人民银行、国家金融监督管理总局发布通知,延长“金融16条”部分政策期限。与此同时,监管部门对房地产贷款的违规处罚并未放松。记者注意到,因违规向商业用房发放“零首付”“假按揭”“假首付”贷款,两家银行遭处罚,而其违规情形尚属“首罚”。

两家银行因违规发放涉房贷款遭“双罚”

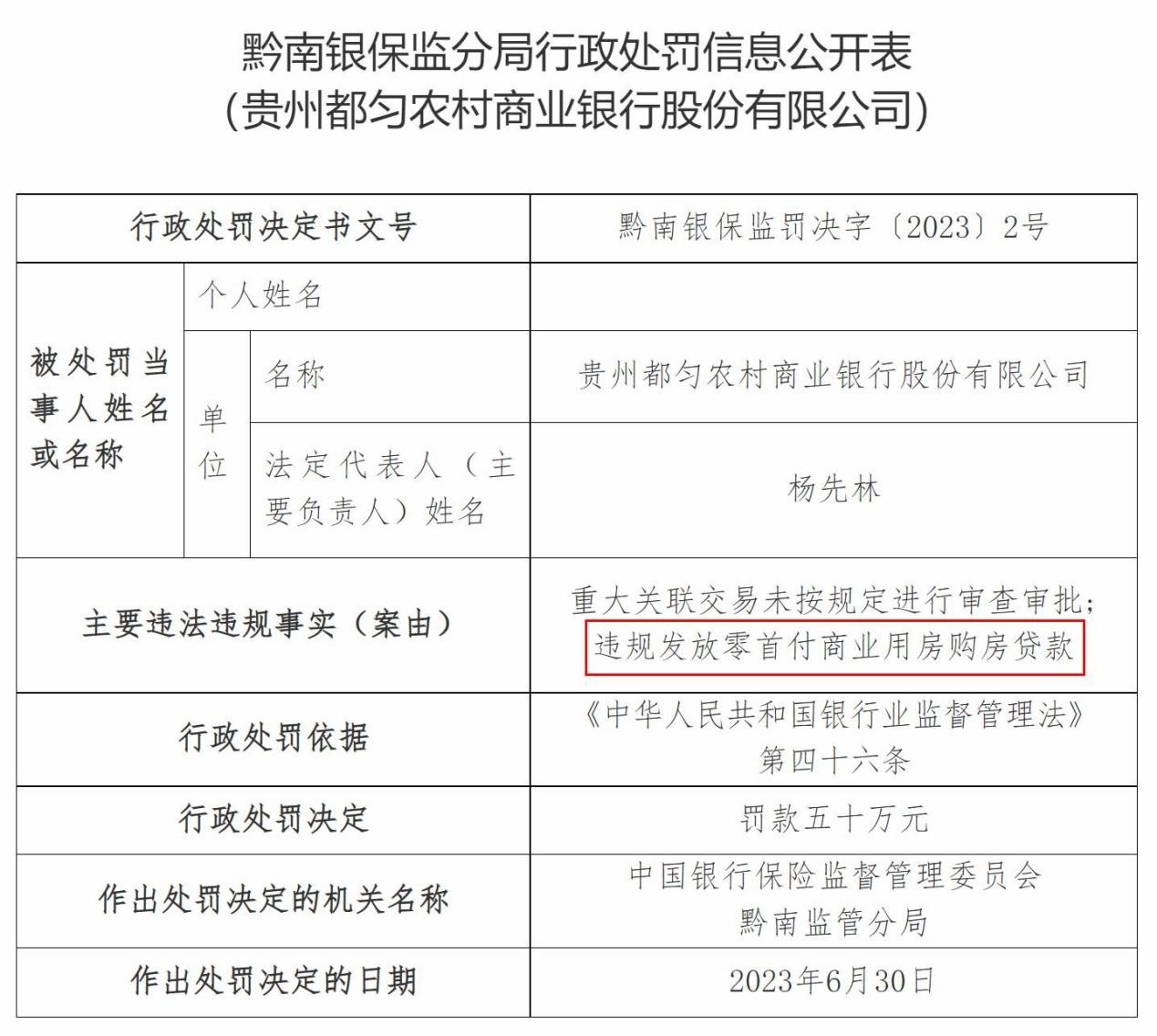

7月11日,国家金融监督管理总局网站发布的行政处罚信息显示,贵州都匀农村商业银行股份有限公司因重大关联交易未按规定进行审查审批、违规发放零首付商业用房购房贷款,依据《中华人民共和国银行业监督管理法》第四十六条,被黔南银保监分局处以罚款五十万元的处罚,作出处罚决定的日期为2023年6月30日。

图片来源:国家金融监管总局网站

图片来源:国家金融监管总局网站同日公布的罚单中,中信银行萍乡分行的处罚案由也涉及违规发放房地产贷款。该行因向未竣工验收的商业用房发放假按揭、假首付贷款,被萍乡银保监分局罚款50万元,处罚依据同样是《中华人民共和国银行业监督管理法》第四十六条,作出处罚决定的日期为2023年7月3日。

图片来源:国家金融监管总局网站

图片来源:国家金融监管总局网站根据“双罚”规定,在机构遭罚的同时,上述两家银行的相关负责人也被处罚。其中,肖沛军是对贵州都匀农商行违规发放零首付商业用房购房贷款行为负有领导责任的直接责任人,被处罚款5万元;邓元慧、余彦志、钟志坚因对中信银行萍乡分行向未竣工验收的商业用房发放假按揭、假首付贷款的违法行为负直接责任,被处以警告处罚。

银行人士:对“零首付按揭”零容忍,一旦发现“直接停”

在房地产市场企稳回升过程中,多地降低购房首付比例,有利于减轻购房者资金压力,促进住房合理消费,但也伴随着“零首付”“首付贷”等违规操作卷土重来。

值得注意的是,“零首付”购房的现象以往多发生在住宅项目上,向商业用房发放该类贷款的情形则较为罕见。

如2021年12月3日,贵州银保监局发布的处罚信息显示,黔西南义龙浦发村镇银行因违规发放“零首付”个人住房贷款等事由,被处罚20万元。

然而,记者以“违规发放零首付商业用房购房贷款”的案由检索金融监管总局网站,发现贵州都匀农村商业银行此次处罚系首次。

“零首付”营销宣传信息屡见不鲜,银行人士对此如何看待?

“零首付只是个噱头,购房者实际要付出更高的购房成本。看似刷了首付之后开发商又退回,但实际上,开发商提高了房子的总价。”某国有大行房贷经理告诉记者,“银行没有零首付这个说法,必须要看到付了首付款的账户进入监管,然后开票才行。”

“所谓零首付都是开发商整的东西,银行发现了是肯定不同意的。”该经理明确表示,无论是住宅项目还是商业项目,银行一旦发现有零首付的项目在做按揭,“肯定就直接停止合作。”

可见,根据要求,银行对于“零首付”项目的按揭贷款,是“零容忍”的。

记者查阅过往金融监管部门罚单,因“向未竣工验收的商业用房发放按揭贷款”这类罚单并不鲜见,尤其是去年以来,一些银行机构均因这类违法违规事实收到罚单。

今年5月29日,云南宾川农商行因“向未竣工验收的商业用房发放按揭贷款”等违法违规事实,被大理银保监局罚款90万元;同日,云南鹤庆农商行、云南漾濞农商行也因同类原因,均被罚60万元;去年1月30日,福建长乐农商行因“向未竣工验收的商业用房发放按揭贷款”等案由,被福建银保监局合计处罚150万元。

可见,监管部门对此类违法违规行为,处罚向来较为严厉。不过根据“向未竣工验收的商业用房发放假按揭、假首付贷款”的具体案由来看,此类处罚尚属首次。

多地监管部门提醒购房者警惕“零首付购房”陷阱

两家银行因违规发放涉房贷款遭罚,可见此类行为是监管部门明令禁止的,其暗含的风险不小。

早在本世纪初,央行《关于规范住房金融业务的通知》第二条就明确规定,强化个人住房贷款管理,严禁发放“零首付”个人住房贷款。

2016年3月,江苏金融监管部门发布通知规定,对存在“首付分期”、“零首付”等促销行为的房地产开发企业,各银行业金融机构一经发现即中止或从严控制合作关系。

去年以来,各地银保监局频频提示“零首付”购房的风险。如广西、海南、天津、北京、浙江等地,均从不同角度提示消费者警惕零首付陷阱。

今年6月7日,重庆银保监局发布《关于警惕房贷欺骗宣传的风险提示》,披露了以“零首付”“负首付”为噱头诱导消费者办理超额购房贷款的套路。

其中载明,开发商为促进新房销售、不法中介为促成二手房交易,通过做高合同价格,帮助购房人获取更高额度的银行贷款。这不仅违规,也会增加购房人税费和日后还款资金压力。所谓“零首付”“负首付”违反金融信贷政策,是监管机构明令禁止行为,并要求银行机构严加防范。一旦银行机构发现购房合同造假,购房人不仅申请不到贷款,也会列入“黑名单”,影响将来的信贷业务办理。

记者也向前述房贷经理证实了这一点。“实际操作中,开发商可能会抬升房产价格。比如说房子打折出售,但还是按照虚高的原价来套取贷款。”他表示,这种行为对银行而言存在很大风险,发现的话肯定是不会做的,发放按揭贷款的前提是符合所在城市规定的首付比例要求。

今年5月9日,浙江银保监局向消费者发出提示:“零首付购房”藏风险,“上车”务必擦亮眼。其中提到,购房人看似“零首付”购得房产,实际却因前期人为做高房价、支付中介服务费和税费等,承担了远高于房产实际市场价值的负债,甚至面临个人信息泄露、涉嫌违法等风险,得不偿失。

此外,“零首付购房”还可能存在不法中介机构“帮助”购房人申请经营贷和信用贷的情形,所获资金用于支付中介前期垫资款及高额手续费。因此购房人要注意,经营贷违规挪用可能会被银行提前收回贷款。提交虚假材料获得银行贷款,还涉嫌贷款诈骗。情节严重的,将被司法机关依法追究刑事责任。

广西银保监局提醒消费者,所谓的“零首付”不仅涉嫌骗贷、变相炒作房价,还存在巨大的法律风险。作为消费者,如果不擦亮双眼,抱着“空手套白狼”的幻想,不仅没买到心仪的房子反而会面临经济损失,背负与自身还款实力不匹配的高额债务,甚至还可能被要求承担相关法律责任。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)