财联社3月10日讯(编辑 杨斌)3月10日,烟台农村商业银行公告,不行使“18烟台农商二级01”赎回选择权。这是继年初九江银行(后选择赎回)后,今年又一例银行不行使二级资本债赎回权的事件,引发市场关注。数量不断增加的不赎回事件背后,是中小银行的经营困境和融资压力。

不赎回或因资本充足率不足

根据公开信息,“18烟台农商二级01”是烟台农村商业银行股份有限公司(简称“烟台农商行“)于2018年4月10日发行的商业银行二级资本债券,票面利率5.8%,规模3亿,期限“5+5”。这是烟台农商行当前唯一存续的债券。

二级资本债系商业银行用以补充二级资本并满足资本充足率监管要求的工具,期限通常为5+5年,在第一个5年末附有赎回权。《商业银行资本管理办法》规定,二级资本工具在第一个5年后“可计入二级资本的金额应按100%、80%、60%、40%、20%的比例逐年减计”。若资本债未提前赎回,其资本补充效率逐年递减,性价比走低。因此,商业银行普遍选择提前赎回并发行新债来维持资本充足率。

烟台农商行最新主体评级A+。企业预警通显示,截至2022年三季报,烟台农商行的资本充足率、一级资本充足率、核心一级资本充足率分别为10.87%、9.15%、9.15%,全部低于我国城农商行的平均水平。另外,截至2021年年报,烟台农商行的不良贷款有12.63亿元,不良贷款率3.84%;关注类贷款63.22亿元,占比19.21%。

财联社目前无法得知烟台农商行不行使赎回权的具体原因。国盛固收认为,二级资本债不赎回主要是由于银行赎回后面临资本充足率不足的风险,资本充足率距离监管红线空间小于2.5%的城农商行发生不赎回的可能性较大。国内非系统重要性银行需满足核心一级资本充足率、一级资本充足率和资本充足率分别不低于7.5%、8.5%和 10.5%,显然烟台农商行的资本充足率(10.87%)距离监管红线小于2.5%。

不赎回事件增多的背后,中小银行不良率走高、盈利较弱

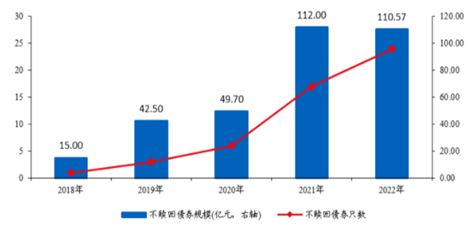

华创固收统计,从2018年至2022年,共有51只银行二永债(均为银行二级资本债)发生不赎回事件,不赎回债券规模为329.77亿元,涉及13个省份的43家银行主体,均为城农商行,其中城商行有8家,农商行35家。2021年开始银行二级资本债到期不赎回事件明显增多; 2022年银行二级资本债不赎回债券数量达24只,对应债券规模111亿元。

图:历年银行二级资本债不赎回只数与规模

(数据来源:华创固收,财联社整理)

(数据来源:华创固收,财联社整理)从区域来看,2018年以来山东省有13家银行发生二级资本债不赎回事件,涉及债券规模为67亿元,且以农商行为主;辽宁省有7家银行发生二级资本债不赎回事件,涉及债券规模为85亿元,其中3家为农商行,4家为城商行。此外,安徽、吉林、湖北、天津不赎回事件也较为频发。另外,不赎回银行二级资本债的银行评级主要分布在A+。

图:不赎回二级资本债的只数与规模区域分布

(数据来源:华创固收,财联社整理)

(数据来源:华创固收,财联社整理)华创固收进一步统计了不赎回二级资本债的银行特点:首先,营收规模较小,且赎回前一年营收、利润增速大多为负,盈利能力较弱。43家银行中赎回前1年营收或利润增速为负的主体有31家,占比高达72%。此外,营收规模较小,基本在50亿元以下,盈利能力处于较弱水平,内源性资本补充工具渠道不畅。

其次,资本充足率大多符合监管要求(均值12.4%),但显著低于城农商行平均水平(13.5%)。剔除资本充足率空缺数据后,赎回期前一年资本充足率未达监管要求的银行占比为11%,赎回期前一年资本充足率安全边际小于1%的银行占比为24%,赎回期前一年资本充足率安全边际小于2%的银行占比为50%。

再次,不良率明显偏高,大多高于监管预警线水平,且关注类贷款占比较高。剔除不良率空缺数据后,赎回期前一年不良率高于2%监管预警线的银行有28家,占不赎回银行的比重高达74%。赎回期前一年关注类贷款占比均值为8.03%,如若考虑关注类贷款后续生成的不良贷款,实际不良率要更高。

最后,拨备覆盖率基本符合150%的监管标准,但显著低于城农商行的平均水平。剔除拨备覆盖率空缺数据后,赎回期前一年拨备覆盖率高于150%的银行占比为76%,大多符合监管要求,但均值164%距离城农商行平均水平281%仍显著偏低。

不赎回事件加剧中小银行融资压力

相对于大型银行或上市银行,非上市中小银行资本补充渠道较为有限,更多依靠利润转增的内源性资本补充工具,二级资本债发行也深受非上市中小银行的青睐。近两年,监管部门陆续推动商业银行多渠道补充资本工具。其中,为缓解我国中小银行资本补充压力,2020年国务院曾批准2000亿元专项债券用于地方支持化解中小银行风险。不过,专项债补充渠道并非常态化措施,且部分资金计入银行负债,资本补充效果有限。

华创固收认为,不赎回后银行会面临市场对其资本充足水平、可持续经营等方面的质疑,对其存续债券估值收益率造成一定冲击,后续银行主体再融资成本或将上升。

中信固收就2月《商业银行资本管理办法(征求意见稿)》指出,《征求意见稿》跟进巴塞尔协议Ⅲ的调整,将二级资本债的风险权重从100%调高至150%,可能会对二级资本债带来一定的抛售压力。对于中小银行来说,其资本充足率相对较低,风险权重的调整影响或更大,可能会导致中小银行二级资本债发行和净融资额有所下降。数量不断增多的二级资本债不赎回事件已加大了市场的担忧,《征求意见稿》落地后此类事件数量可能进一步增长,中小银行二级资本债互持规模可能将有所收缩,而信用利差或将K型分化。

责任编辑:宋源珺

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)