“只有潮水退了才知道谁在裸泳”,一张榜单尽显中国经济的“大事”与“大势”! “2018十大经济年度人物评选”火热进行中!【点击投票】Pick你心目中的商业领袖

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,国家税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。

特此公告。

国家税务总局

2018年12月21日

个人所得税扣缴申报管理办法(试行)

第一条 为规范个人所得税扣缴申报行为,维护纳税人和扣缴义务人合法权益,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等法律法规的规定,制定本办法。

第二条 扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。

全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

第三条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送《个人所得税扣缴申报表》。

第四条 实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

第五条 扣缴义务人首次向纳税人支付所得时,应当按照纳税人提供的纳税人识别号等基础信息,填写《个人所得税基础信息表(A表)》,并于次月扣缴申报时向税务机关报送。

扣缴义务人对纳税人向其报告的相关基础信息变化情况,应当于次月扣缴申报时向税务机关报送。

第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

第七条 居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

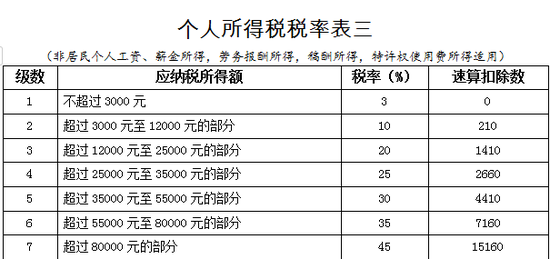

第九条 扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见附件)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

非居民个人在一个纳税年度内税款扣缴方法保持不变,达到居民个人条件时,应当告知扣缴义务人基础信息变化情况,年度终了后按照居民个人有关规定办理汇算清缴。

第十条 扣缴义务人支付利息、股息、红利所得,财产租赁所得,财产转让所得或者偶然所得时,应当依法按次或者按月代扣代缴税款。

第十一条 劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

财产租赁所得,以一个月内取得的收入为一次。

利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。

偶然所得,以每次取得该项收入为一次。

第十二条 纳税人需要享受税收协定待遇的,应当在取得应税所得时主动向扣缴义务人提出,并提交相关信息、资料,扣缴义务人代扣代缴税款时按照享受税收协定待遇有关办法办理。

第十三条 支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息。纳税人年度中间需要提供上述信息的,扣缴义务人应当提供。

纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

第十四条 扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,不得擅自更改纳税人提供的信息。

扣缴义务人发现纳税人提供的信息与实际情况不符的,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当报告税务机关,税务机关应当及时处理。

纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。扣缴义务人拒绝修改的,纳税人应当报告税务机关,税务机关应当及时处理。

第十五条 扣缴义务人对纳税人提供的《个人所得税专项附加扣除信息表》,应当按照规定妥善保存备查。

第十六条 扣缴义务人应当依法对纳税人报送的专项附加扣除等相关涉税信息和资料保密。

第十七条 对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

第十八条 扣缴义务人依法履行代扣代缴义务,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关。

第十九条 扣缴义务人有未按照规定向税务机关报送资料和信息、未按照纳税人提供信息虚报虚扣专项附加扣除、应扣未扣税款、不缴或少缴已扣税款、借用或冒用他人身份等行为的,依照《中华人民共和国税收征收管理法》等相关法律、行政法规处理。

第二十条 本办法相关表证单书式样,由国家税务总局另行制定发布。

第二十一条 本办法自2019年1月1日起施行。《国家税务总局关于印发〈个人所得税全员全额扣缴申报管理暂行办法〉的通知》(国税发〔2005〕205号)同时废止。

责任编辑:陈鑫

热门推荐

2000年以前建成的老旧小区,全部纳入城市更新改造范围 收起2000年以前建成的老旧小区,全部纳入城市更新改造范围

- 2025年03月09日

- 08:08

- APP专享

- 扒圈小记

2,840

2,840

大消息!特朗普、马斯克,突发!

- 2025年03月09日

- 23:57

- APP专享

- 扒圈小记

- 2,096

鸿蒙智行“野生销售员”排行榜

- 2025年03月09日

- 03:04

- APP专享

- 北京时间

- 1,661

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:11:24

【石英股份(sh603688)澄清:购买甘肃新石英矿的传言不属实】石英股份(sh603688)(603688.SH)发布澄清公告,公司关注到网络平台关于购买甘肃新石英矿的传言,现予以澄清说明。2025年3月6日,公司与甘肃省天水市麦积区签订投资意向协议,非传言所说的购买石英矿。该协议的内容为投资建设石英材料产业园项目,总投资不超过6亿元,主要生产高纯石英制品等产品。 -

趋势领涨今天 09:42:18

【南向资金大幅今日净买入296.26亿港元 盈富基金获净买入104亿港元】南向资金大幅净买入296.26亿港元,单日净买入额创历史新高。盈富基金、恒生中国企业、阿里巴巴-W分别获净买入104亿港元、55.34亿港元、29.18亿港元;中芯国际(sh688981)净卖出额居首,金额为4.64亿港元。 -

数字江恩今天 09:30:16

明日来说,看3378点位是否突破。若这里突破,那么今日最低点3347可以是3390回踩最低点。否则,明日都还要继续回踩,回补上周四日线缺口,并且确认3330支撑后,才会再次掉头向上攻击3400整数位。这里的操作,以3330跌破作为休止,只要不触及这个条件,就只有姿势的问题,都会去到3400以上。 -

数字江恩今天 09:30:10

看5分钟图,今天虽然午后开始反弹,但是否达到3390应有的回踩级别还有待观望。这里3390的回踩,只要在3330以上获得支撑,都是正常回踩,说明3297的反弹还会继续向上冲高3400整数位。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:29:55

板块上,今日新能源、新能源车、医药医疗、农林牧渔和军工涨幅靠前,前期的科技和机器人(sz300024)分化严重。部分消费类起来,科技类分化,显示市场风险偏好降低,等待重要事件完成后的走向。 -

数字江恩今天 09:29:49

A股两市今日成交5950 + 9106 = 15056 亿人民币,明显缩量。大盘今日上午回踩、下午反弹,收跌6个跌,略微回补了一点上周四的缺口,但未能完全回补。个股方面,超过60%的个股收红。 -

数字江恩今天 09:29:44

底线思维看待震荡 -

宋谈股经今天 08:33:35

今日共80股涨停,连板股总数10只,17股封板未遂,封板率为82%(不含ST股、退市股)。焦点股方面,虽然华丰股份(sh605100)、大位科技(sh600589)都走出反包行情,但高位股整体依旧偏弱,云鼎科技(sz000409)、海南华铁(sh603300)等人气股跌停,浙江黎明(sh603048)盘中一度上演天地板。 -

趋势领涨今天 08:09:57

【利好兑现】武汉将重点推动大模型向智能体演进,《方案》将重点推动大模型向智能体演进,在产业政策中给予支持,目前正在开展全市首批智能体产品和创新创业团队的入库、培育。武汉市已经建立了服务专班,协调服务企业发展所需要的数据、算力等各类要素,搭建沟通交流平台,全年将开展10场以上的供需对接的活动,推动人工智能企业联合行业开发工业、医疗、教育、法律、文创等垂直行业的智能体,形成武汉智能体产品的矩阵,打造一批轻量化的智能化的产品。 -

北京红竹今天 08:06:38

3、知识点教学【每周内参】第一期品种,周五涨停,今天开盘涨停之后回落,最后收阴,上周晚上直播时,咱们就有教学过,但是给的结论是上涨还没完事,那现在呢?今天高开回落,看下面MACD,很明显没有任何背离,虽然已经完成了反弹段,今天回落正好处于五分钟级别三买的区间,按照缠论的知识点,可以得出什么结论呢?评论区来说一下。