安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

拉长时间看,伊力特近四年业绩目标全线溃败,“屡战屡败“的董事长陈智遭遇投资者、网友群嘲,伊力特能否完成2024年的业绩目标,是否还会重蹈覆辙?

明明有着“新疆茅台“的美称,伊力特上半年毛利率却仅为50.52%,在20家上市白酒企业中几乎是垫底的存在,低档酒毛利率更是低至令人难以置信的1.69%,相当于在”赚吆喝“。

1、现金流出现罕见一幕,陈智遭网友怒斥

半年报显示,伊力特上半年营收为13.3亿元,同比增长8.94%;净利润为2.01亿元,同比增长12.07%。尽管仍在增长,但是从最近三个季度的边际变化来看,伊力特营收动力日趋疲弱的态势日益明显。

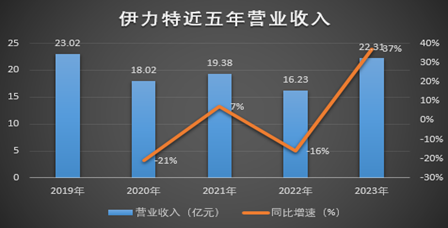

自去年四季度至今年二季度,营收同比增长分别为85.72%、12.39%和3.64%,增速逐渐下滑,正在逼近停滞状态。如果结合伊力特2019至2023年的年报数据来看,业绩大起大落的特征更是暴露无遗,尤其是2022年净利润突然塌陷式下降47.10%,几近腰斩,截至当前,营收一直运行在2019年的水平之下。

制图:酒业内参

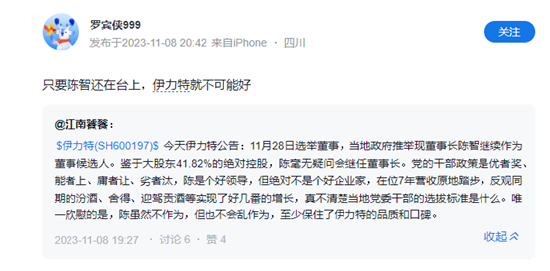

制图:酒业内参正因为业绩震荡起伏较大,长期增长乏力,导致投资者对董事长陈智颇有微词,其中一些评价不乏尖锐之语:“陈智是个好领导,但绝对不是个好企业家,在位7年营收原地踏步,唯一欣慰的是,陈智虽然不作为,但也不会乱作为“。

有的网友抨击更为猛烈,直言“只要陈智还在台上,伊力特就不可能好“,愤激之情溢于言表。

来源:雪球

来源:雪球事实上,伊力特目前在经营层面逐渐陷入了棘手的负反馈循环。一方面,销售费用对营收拉动效果明显弱化。上半年销售费用同比上涨29.92%,显著高于营业收入同比增幅8.94%。

此外,伊力特意图通过飙涨的应收账款让利经销商,激发拿货热情,可是存货金额依然节节攀升。上半年应收账款较期初猛增1558.47%,触达历史峰值,可见话语权急转直下,但是“妥协“的结果却是存货金额同比增加27.87%,经销商并不买账,对伊力特产品价格信心不足。

经销商惧怕产品价格下跌的风险,伊力特同样面临与之相关的坏账风险,应收账款短期内失控一般的狂飙15倍不止,其结果自然是带来现金流不断恶化的下场。上半年伊力特现金流压力骤增,经营活动、投资活动、筹资活动净现金流全线告负,这种情况在上市酒企中也较为罕见。

其中,经营活动净现金流同比下降108.73%至-1454.3万元,筹资活动净现金流为-919.1万元,融资状况恶化,投资活动净现金流降至-1.02亿元,资本性支出资金难以为继。与此同时,总负债同比增长31.65%,资产负债率攀升,资金链风险不可忽视。

制图:酒业内参

制图:酒业内参拉长时间来看,伊力特称得上是全线溃败,屡屡不达标准的业绩跟投资者、网友的不良风评确实有所呼应。自2020年至2023年,4年间伊力特营业收入和净利润无一达标,每一年都雄心万丈,每一次收官却“熊样“依旧,甚至2023年还煞有介事的提高营收目标,调降目标净利润,操作令人迷惑。

“屡战屡败“的董事长陈智,为了摆脱尴尬的困局使出浑身解数,奇招迭出。比如 “修正“降低单科标准,将净利润目标从5.5亿元调低至4.8亿元,可是如此量身定制依然无济于事;再如频繁更迭管理层,据悉,伊力特近一年共发布11次人事变动公告,可见短短一年内可能就有不少”背锅侠“黯然出局,也有新人走马上任、跃跃欲试。

本次半年报出炉后,伊力特发布公告称,为规范公司运作,提高公司管理层经营管理水平,经过公开市场化招聘程序,董事会同意聘任李洪超为公司副总经理。不过,冰冻三尺非一日之寒,依靠管理层“换血“真的就能挽救颓势了吗?

2、毛利率低至1.69% ,只能”赚个吆喝“

董事长陈智今年同样面临着相似的“灵魂拷问“,伊力特能否完成2024年业绩目标,是否又要重蹈覆辙?

在2023年年报中,伊力特提出了2024年的业绩目标,营业收入目标为28亿元,利润总额目标为4.95亿元,《酒业内参》据此推算,今年上半年营业收入、净利润的任务进度条分别达到47.5%和41%,而过去两年上半年营收占比均值高达62.5%,净利润占比高达64.5%,由此来看,今年触达目标的可能性并不高。

事实上,伴随伊力特大本营被名酒侵入挤压,疆外市场开拓难度不断加大,身处这种“包围圈“的董事长陈智也只能无奈的面对残酷的现实,此前他已修正了“十四五”(2021至2025年)营收目标,从50亿元目标调整为35亿元,降幅如此剧烈表明了酒业的缩量竞争日益激烈,以及伊力特严峻凸显的经营处境。

《酒业内参》以2023年营收22.31亿元为基准测算,伊力特2025年要实现35亿元目标,相当于营收需要在两年内每年连续增长24.9%,伊力特能否触及修正过后的“十四五”营收目标呢?一方面,触达2024年的业绩目标恰好需要匹配约25%的增速,前述已经论证了达标概率较小;

另外,从2019-2023年近5年的业绩实际走势来看,伊力特对应的营收增速分别为8.36%、-21.71%、7.53%、-16.24%和37.46%,变动幅度较大,忽高忽低,毫无稳定性和趋势规律可言,叠加白酒行业向龙头集中、分化趋强的态势,偏处一隅、规模较小的伊力特可能不只是2024年,包括“十四五”营收目标也大概率继续落空。

退一步讲,就算营收向预期目标靠拢,伊力特拉跨不堪的盈利能力仍然令投资者“望而生畏“。今年上半年整体毛利率仅为50.52%,这个毛利率不但在西北F4(金徽酒、伊力特、天佑德酒与皇台酒业)中垫底,在20家上市白酒企业中也几乎是倒数后三名的存在,西北F4中相对较差且频频亏损的皇台酒业,2023年毛利率也能达到61%,远高于同期伊力特的48%。

具体来看,今年上半年伊力特高档酒和中档酒毛利率分别为59.85%和40.65%,极为刺眼的是,以伊力大曲、伊力老朋友为主的低档酒毛利率低至令人难以置信的1.69%,这还是相较去年同期增加4.54个百分点后的结果。

换言之,此前伊力特一直在干这种”赚吆喝“的活,如此来看,也就不难理解为何伊力特上调营收目标的同时反而下调净利润目标了,有趣的是,当下赚钱能力奇差的伊力特却有着“新疆茅台“的美称。

众所周知,伊力特作为典型的区域酒企,不可避免的受到西北市场消费水平低、市场容量小等问题的束缚,因此,陈智要让伊力特摆脱增长乏力、目标“烂尾“的现状,必须突破疆外市场开拓效果不佳的桎梏。

2023年伊力特曾在半年报中表示,下半年将推进打造疆外样板市场,立足江苏、四川等重点市场,选择地市级或县级市场,招募战略大商;营销中心指挥部前移,组建当地办事处组织,独立团队运作等。

然而,根据2024年第一季度经营数据,伊力特疆外经销商仍为14家,没有增减,可见伊力特拓展效果实际上乏善可陈。

责任编辑:李显杰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)