安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

2024年,面对酒类消费市场进入转型期,酒业发展也进入到冷静期,“库存高企”问题尤为突出,存量时代特征愈发鲜明,80%的企业表示,市场有所遇冷。产业向优势产区、优势企业、优势品牌集中的趋势愈加明显。

在此背景下,6月18日,中国酒业协会发布了《2024中国白酒市场中期研究报告》(以下简称《报告》),以2024年1-6月白酒市场为切入口,观察酒类消费市场表现情况,并分析其背后逻辑及成因,判断未来趋势和需要关注的重点。

《报告》显示:预计2024年,白酒行业总销售额将达到8000亿元;上半年,白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春(排名不分先后);市场动销最好的前三价格带分别为300元-500元、100元-300元、100元及以下,倒挂程度前三价格带分别为800元-1500元、500元-800元、300元-500元;超半数企业优先将资源集中投入到核心产品;渠道方面,53%的经营者对后半年的战略定位为“优先保住现金流”。

2024上半年,白酒市场有哪些特征?

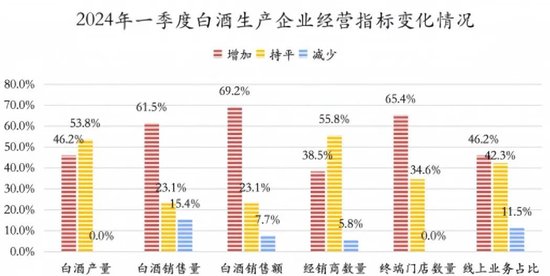

《报告》统计显示,2024年一季度,规上白酒企业完成总产量同比增长6.0%,销售收入同比增长13.8%,利润同比增长13.1%。规上白酒企业亏损面为34.9%,比上年提高5.3个百分点。A股白酒板块的整体营收增长率分别达到了16%和15%。数据反映出,上市白酒企业业绩正加速分化,次高端和大众酒市场竞争比较激烈。

与白酒企业的强劲增长势头相比,流通渠道端的经销商和终端零售企业在业绩表现上相对疲软。流通企业销售量同比下降的占比达到37.5%,销售额同比下降的占比达到52.1%,客单价同比下降的占比达到68.8%。市场消费者虽并未缩减,甚至部分渠道表示有所增加,但与去年同期相比,无论哪种渠道,让消费者在“量与价”上实现照旧买单,都变得更加困难。

从线上销售情况来看,2024年一季度的线上总销售数据显示,总销量累计超过7000万瓶,总销售额累计约294亿元,同比去年呈现小幅度提升。

从市场动销情况来看,节假日表现方面,1-6月,白酒市场在春节及节后表现相对较为理想,80%以上的经销商、零售商反馈消费量有所增加;而在五一节假日期间,也有超过70%以上的经销商、零售商反馈消费量有所增加。

价格段表现方面,1-6月,白酒市场经销商、零售商反馈市场动销前三价格带分别为300元-500元、100元-300元、100元及以下;倒挂程度前三价格带分别为800元-1500元、500元-800元、300元-500元。

整体来看,2024年上半年,从生产企业业绩来看,近年白酒行业呈现出稳步增长的态势。其中,头部名优白酒及区域龙头酒企市场增长势头强劲,反映出白酒消费价格逐步提升的趋势,同时,也显现出白酒消费品牌正逐渐趋向于头部企业集中的市场走向。

从消费市场反馈情况来看,和2023年同期对比,略有下滑。数据显示,80%的企业表示,市场有所遇冷,在白酒生产端和流通端处于存量竞争,复苏态势较弱,并呈现出明显的强分化特点,消费多元、市场宽度竞争已成事实。

产品方面,拥有“品质,低价格”的大众化白酒产品显示出强劲的增长势头,在市场上的需求持续攀升。大众化白酒产品消费需求迅速提升,为下沉市场提供了更为明确和有力的信心支撑,开辟了更为广阔的消费增长空间。

五大趋势看上半年白酒市场变化

●市场走势与价格波动

根据“1-5月全国白酒旬价格环比指数”的观察,总体展现了一种温和的动荡态势。市场竞争加剧,使得各大酒企在价格策略上更为审慎;白酒供应量的增加,也在一定程度上缓解了市场供需关系,导致价格的微浮。

此外,消费者购买力的变化也对白酒价格产生了影响,反映出消费者对于酒类消费的态度变化影响了市场价格走势。在这些因素共同的作用下,全国白酒市场呈现出价格不稳定的态势。

对于1月至5月的整体走势,名酒的价格指数在多数月份保持相对稳定或略有上涨,地方酒的价格指数在部分月份出现下跌。基酒的价格指数保持稳定,表明基酒市场相对稳定,未受到较大波动的影响。

●酒企调价与库存压力

在市场竞争激烈,消费者需求多变,以及产能过剩的背景下,市场面临库存压力,而调价往往成为其应对这一压力的重要方式之一。

上半年,五粮液宣布第八代五粮液出厂价由969元/瓶调整为1019元/瓶,上调幅度约为5%。随后,舍得、今世缘、剑南春等酒企纷纷调高相关产品的价格。从宏观角度看,酒企涨价也是基于对未来市场的预期和信心。

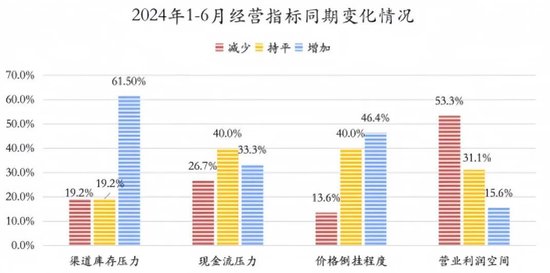

然而,酒企的调价行为并未完全抵消库存压力。1-6月,与去年同期相比,经销商、终端零售商在经营方面,超过60%的人表示,库存增加;超过30%的人表示,面临着现金流压力;超过40%的人表示,实际销售价格的倒挂程度有所增加;超过50%的人表示,利润空间有所减少。

可以说,上下游“夹击”下,渠道更是两头承压。尽管酒企方面一直在通过促销、强渠道等方式消化库存,但产能过剩、供需不平衡的问题依然明显。

●市场竞争加剧与品牌分化

调查数据显示,1-6月,白酒市场销量前六的品牌为茅台、五粮液、洋河、汾酒、泸州老窖、剑南春(排名不分先后)。相比之下,非T9名酒(即其他上市酒企)的销售额增长略显平缓,为10%。

排名第10和第11的酒企(牛栏山、今世缘)的销量为第九名(古井)的一半左右,品牌集中度逐渐提升,T9品牌主导的市场格局已经基本形成。对于销售额在100亿元以下的酒企而言,将面临存量竞争环境,甚至需要应对T9品牌向下拓展市场所带来的缩量竞争挑战。

●消费趋势与产品调整

预计2024年,白酒行业总销售额将达到8000亿元,同比增长10%左右,这一增长主要受到消费品质升级和品牌升级的推动。

在市场需求方面,高端白酒在送礼、商务宴请场景依然占据优势,但亲朋聚会、婚宴的主力白酒选择,还在继续向次高端价位的产品回调。

从不同消费群体的视角观察,消费人群结构正经历着显著的变化。60后一代已逐渐退出酒类消费市场的主流,70后-80后的消费量也在逐步缩减。但是当下的市场反馈,85年前,商务及管理人群是当前白酒市场消费的主力军,对于正在崭露头角的85年至94年出生的普通白领和95后的职场新人,需将其视为白酒市场未来的重要增长点,并致力于重点培育。

●市场展望与流动性预期

从市场总量这一维度审视,白酒行业依然维持着稳健的增长态势,尽管其增速相较于前几年略显放缓。这种变化并非单一因素所致,而是宏观经济环境、消费者需求变迁以及行业内部竞争态势等多重因素共同作用的结果。

超过半数的企业管理层做出了相对保守的经营策略,优先将资源集中投入到核心产品;优先布局大众价格段,提高销量以及节约成本,降本增效成为企业经营策略的重点方向。

针对流通渠道方面,市场经营思路方面则更加谨慎,53%的经营者对后半年的战略定位为“优先保住现金流”,27%的流通渠道经营者把“利润为王”放在首要位置,仅有20%的渠道经营者选择了“优先扩大规模”,做出该项选择的主要为线上平台商及体量在1亿元-10亿元、1000万元-9999万元经营发展势头较好的区域性经销商。

在流动性预期方面,白酒市场的资金流动受到多种因素的影响:一方面,经济复苏和消费者信心的提升有助于增加白酒市场的资金流入,推动行业的持续发展。

另一方面,政策调控、市场风险以及行业竞争等因素对资金流动带来不确定性。因此,对于白酒生产及流通企业来说,需关注资金流动的情况,以确保企业的稳健运营和持续发展。

九大举措,为白酒行业谋出路

2024年,如何疏解渠道压力、促进新型厂商关系建设,提振酒类消费,助力行业健康发展,《报告》提出了九大举措。

●一是稳中提质,增强行业自律。“树信心 固本源 提价值”是今年酒业发展的主基调,产业需要凝聚共识,主动化解供需矛盾,主动调整战略增强信心,加强行业自律,服务消费者、服务社会,避免恶性竞争,共同推进中国酒业未来实现更繁荣、可持续、高质量健康发展。

●二是产区建设是企业竞争的重要力量。产业链协同创新、产区供应链效率提升,服务体能增强,产区内企业的总成本领先优势,以及产区品质和文化价值创新表达,从生产酿造到市场营销可持续发展等,发挥着不可或缺的重要力量。

●三是产业横向集中,催生新型厂商关系的重构。白酒市场竞争愈发白热化,市场结构正呈现出日益明显的集中化趋势,传统的单一贸易合作关系已难以满足双方的发展需求。在产业发展新阶段,面临着新一轮的竞争挑战和利益分配问题,如何构建新型、高效的厂商合作关系,已成为当前亟待解决的重要课题。

●四是数字化建设,推进营销精准化升级。当前,酒业迎来渠道数字化变革浪潮,越来越多的酒企意识到渠道扁平化、精细化、复合化发展的重要性,从而深化渠道布局,加速推进渠道数字化转型进程,直达消费者终端,解决分销和动销的问题。

●五是“1+N”战略,深化消费者培育。通过资源共享、优势互补、跨界合作、体验式营销等模式,形成多元化、协同发展的产业格局;通过创新营销模式,提升品牌价值和影响力。制定精准的市场营销策略,满足不同消费群体、消费区域、消费场景的市场需求。

●六是全渠道布局,打通线上线下的传统边界。电商渠道的迅猛发展,为白酒行业注入了新的活力,并为企业提供了更为高效、低成本的销售途径。通过对线上数据的深度挖掘和分析,企业得以更精准地洞察市场动态及消费者需求变化,从而制定出更加精准、高效的营销策略。

●七是“专业化+精细化+数字化”运营,对人才培育提出更高的要求。如今,酒企更加注重构建全面且多元化的人才储备体系。酒商学院不仅为员工和经销商提供认识论、方法论和实践论的全面培训,还有助于统一思想,提升综合能力和战略执行能力,为企业的长远发展和人才梯队建设奠定坚实基础。

●八是“内卷”加强,促进企业创新破局。终端之争、渠道之争、传资源之争加剧,而国内整体消费相对饱和,行业内卷加强,倒逼企业生产技术、市场营销、文化传播、品类多元等多维度的创新破局。

●白酒国际化任重道远,势在必行。面对国内市场的存量竞争,酒企们默契地选择了仍处于蓝海状态的国际市场。然而,白酒的出口市场仍然相对集中,且在整个酒类出口中所占份额并不大。在国际标准完善、化解贸易壁垒、国际市场拓展、白酒文化推广上,需要政府、协会、名酒企业的共同努力。

综上,2024年,挑战与机遇并存。随着国内消费市场的逐步复苏,消费者对高品质白酒的需求也在日益增长。在政策扶持、产区集聚、品质升级等多重利好因素的共同推动下,通过优化政策环境、提升监管力度、鼓励技术创新、加强品牌推广、拓宽渠道布局以及深化国际合作与交流等措施的实施,提升中国白酒品牌的竞争力和影响力,推动酒类产业高质量发展。

责任编辑:李显杰

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)