安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

文/乐居财经 孙肃博

靠养猪,有不少老板一直或曾是富豪榜上的常客。

比如牧原集团的秦英林、新希望(000876.SZ)的刘永好、雏鹰农牧的侯建芳、广东温氏集团的温志芬、正邦科技的(002157.SZ)林印孙、傲农生物的(603363.SH)吴有林......

这些养猪大王们的公司,有的“成也养猪,败也养猪”。林印孙的正邦科技和侯建芳的雏鹰农牧,如今都已走上了破产的道路。

自2021年起,正邦科技便深陷资金链危机。此后,商票逾期、拖欠代养费、“猪吃猪”等一系列“暴雷”事件更让这个曾经的江西猪王深陷泥潭。

同样处于资金告急局面的傲农生物,看到正邦科技如今的境遇,或许有些许的“脊背发凉”。

近年来,傲农生物通过多种方式融资。先是2017年IPO募资2.87亿元,用于扩大饲料再生产和生猪养殖。后又通过2019年非公开发行股票、2020年公开发行可转债、2021年非公开发行股票,合计直接融资超40亿元。

去年年底至今,傲农生物再抛18亿元的定增计划。但截至目前,这份已经过三次修订的定增预案,进度却仍止步于董事会预案阶段,尚未获监管部门最终批准。

缺钱与亏损境遇下,傲农生物的实控人吴有林计划卖股,将所得资金拟用于偿还公司到期债务及未来发展。而一份减持计划背后,还透露出傲农生物或被国企援手的消息。

定增缩水近4亿,取消收购子公司少数股权计划

去年9月,傲农生物的可转债“傲农转债”到期赎回并摘牌。截至赎回登记日(2022年8月31日),累计有9.98亿元的“傲农转债”转换为了公司股份,转股数为7043.188万股,占“傲农转债”转股前傲农生物已发行股份总额的10.2781%。

两个月后,傲农生物火速开始了新一轮的融资行为,其发布了2022年度非公开发行A股股票预案,拟募资不超18亿元,向不超35名特定对象发行不超2.61亿股A股股票。

根据定增预案,傲农生物拟将4.96亿元募集资金投入饲料建设类项目,拟将5.03亿元募集资金投入食品建设类项目,拟将2.61亿元募集资金用于收购子公司少数股权,拟将5.4亿元募集资金用于补充流动资金。

而至今一年过去,此份预案已经过三次修订,募资金额从最初的18亿元被缩减至了14.26亿元。

乐居财经《资管K线》发现,与初版预案相比,在第三次修订后,傲农生物将收购子公司少数股权的计划取消了。此外,补充流动资金所需的5.4亿元也被缩减为4.27亿元。

据乐居财经《资管K线》了解,傲农生物此前计划拟以6,446.026万元收购林俊昌等部分少数股东持有的福建省养宝生物有限公司(以下称“福建养宝”)19.07%股权。收购完成后,傲农生物于福建养宝的持股比例将从51%扩大至70.07%。

此外,傲农生物的全资子公司福建傲农畜牧投资有限公司(以下称“畜牧投资”)还拟以1.97亿元收购敖大国持有的湖北三匹畜牧科技有限公司(以下称“湖北三匹”)34%股权。收购完成后,畜牧投资于湖北三匹的持股比例将从51%扩大至85%。

定增预案第一次修订后,今年3月,傲农生物收到了上交所的问询函。对于傲农生物此次定增募集资金收购股权的收购目的及定价依据,相关标的公司的经营情况及主要财务指标,上交所提出了疑问。

4月18日,傲农生物对相关问题进行了回复。对于此次定增募集资金收购股权的收购目的,其表示,此次将部分募集资金用于收购公司下属控股子公司少数股东股权,主要是这些公司系公司与当地的少数股东合作设立,利于公司拓展当地生猪养殖业务市场占有率,进一步完善公司生猪养殖业务的全国布局,提升公司在相关行业的竞争力。

至于定价依据,根据傲农生物的回复,按收益法评估结果,其收购福建养宝的价格较福建养宝全部权益评估值3.39亿元增值32.42%;收购湖北三匹的价格较湖北三匹全部权益评估值5.82亿元增值53.26%。也就是说,不管是收购福建养宝还是湖北三匹,傲农生物均系溢价收购。

此次回复上交所的问询函后,傲农生物对定增预案进行了第二次修订,但未对收购项目做出更改。

2023年7月,上交所针对此次定增向傲农生物发出第二轮问询函,但并未再就收购事项提出问询。

可两个月后,傲农生物在第三次修订稿中,还是砍掉了收购项目,并将补充流动资金所需的募集资金进行了缩减。自此,其定增募集资金变更为14.26亿元。

上市以来融资超百亿,亏损状态下两年付息十亿

在两次问询中,上交所均提到了一个问题,即傲农生物上市后多次融资的合理性,是否存在过度融资情形。

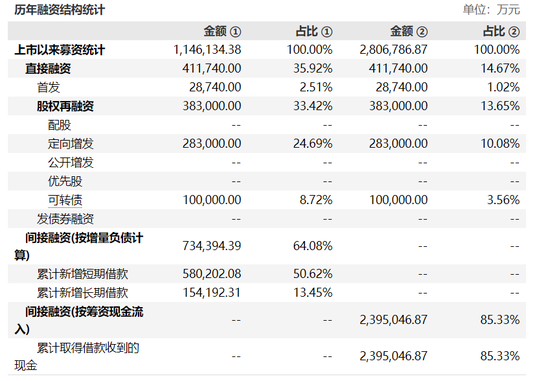

据悉,自上市以来,傲农生物直接融资了41.17亿元。其中2017年首发募资2.87亿元,2019年、2021年通过定向增发募资28.3亿元,2021年发行可转债募资10亿元。

对于上市后多次融资,傲农生物解释称,公司自2017年首发上市以来,迅速进入到二次创业阶段,重点扩展养殖业务,因公司所处的行业为资金密集型重资产行业,扩展生猪养殖需要投建大量的猪场,且生猪养殖需要一定的时间周期,存货周转相对较慢,养殖业务固定资产、生物资产投资金额较大,因此公司上市后实施了多次再融资募集资金以满足公司业务发展过程中所必需的资金需求。

而对于是否过度融资,傲农生物列举出了很多同行业可比公司开展多次在融资项目的例子,以示自己的融资情况正常。

虽然傲农生物表示,在多次融资的助力下,公司多项业务规模及收入均保持了高速增长。但乐居财经《资管K线》发现,傲农生物的历次募投项目不仅时间间隔较为频繁,且部分还未达到效益,甚至出现了亏损。

其中,傲农生物2017年首发募投项目中3个饲料项目未达到预计效益;2019年非公开发行股票、2020年可转债的募投项目均未达预计效益且部分出现大额亏损。此外,傲农生物2020年可转债项目中的吉水傲诚生猪生态循环养殖小区、2021年非公开发行股票的募投项目因尚在建设期、尚未投产,也暂无实际效益。

乐居财经《资管K线》查阅傲农生物的财务报表发现,2021年及2022年,其持续出现了亏损情况,两个年度分别亏损18.5亿元及12.27亿元。

对于傲农生物此次定增募投项目是否存在未达预计收益的风险,上交所提出了质疑。

而傲农生物回复表示,历次募投项目中,饲料类项目未达到效益且部分项目出现亏损的原因,主要是非洲猪瘟导致我国生猪存栏产生较大波动、上游原材料价格上涨及生猪价格下行等行业因素影响,以及公司因整体资金相对偏紧导致采购成本上升。

养殖募投项目未达到效益或出现亏损的原因主要是项目投产后遭遇行业整体出现周期性持续低迷所致。

傲农生物称,受市场供求关系影响,生猪价格具有明显的周期性规律,生猪价格持续低位运行可能性较低,因此,生猪价格持续大幅下降的风险较小,随着市场价格引导供需结构的调整,猪价预计将逐步回升至合理状态,生猪养殖企业经营状况将会逐渐好转。长期来看,生猪的长期市场均价高于生猪的长期行业平均成本,是生猪行业的基本规律,因此,生猪养殖能够获取行业长期投资收益。

而下游生猪价格将逐步回升企稳,上游原材料价格回落空间较大,成本得到更好控制,有利于公司饲料和养殖业务毛利率持续回升。因此,导致公司及行业不利变化的相关影响因素将逐步消除,公司饲料及养殖盈利能力逐步恢复,前述因素不存在持续对于经营业绩造成重大不利影响的情况。

尽管傲农生物对未来行业前景抱着积极乐观的态度,但根据农业农村部发布数据,我国2023年5月能繁母猪数为4,258万头,较2022年末的4,390万头下降了3.01%,2023年已有多家生猪养殖企业下调年度出栏目标。

从傲农生物频繁的融资行为中不免可以看出其资金链的紧张。乐居财经《资管K线》查阅发现,截至2023年上半年末,傲农生物于一年内到期的长期借款达12.35亿,短期借款高达40.92亿元,但账上可用现金及现金等价物却仅2.6亿元,财务压力的确较大。

wind数据显示,自傲农生物上市以来,其已累计募资239.5亿元(按筹资现金流入)。

负责傲农生物此次定增的会计师事务所容诚会计师事务所(特殊普通合伙)在回复上交所问询函时透露,未来三年,傲农生物的资金缺口为7.54亿元。该所表示,傲农生物未来的业务重心将由快速扩增逐步向提质降本转变,公司整体扩张将有所放缓。

值得一提的是,近年来较大的融资需求也给傲农生物带来了巨大的利息支出压力。2020年-2022年及2023年上半年,傲农生物的利息支出分别为1.88亿元、4.41亿元、5.26亿元及2.42亿元。傲农生物坦言,高额的利息支出从一定程度上也影响了公司盈利水平的提升。

报告期各期末,傲农生物的资产负债率分别为67.52%、87.18%、81.61%及86.72%。

实控人计划卖股偿债,今年三季度曾减持套现超4亿

如今公司资金告急且定增是否成功尚未有所定论的境遇下,傲农生物宣布了一个重大消息。即公司控股股东傲农投资及公司实际控制人吴有林计划通过协议转让方式合计转让不超过1.52亿股公司股份(不超过公司总股本的17.5%)。转让获得的资金主要用于偿还到期债务,剩余资金全部用于支持上市公司傲农生物的经营发展。

据悉,截至拟转让股权公告披露日即2023年11月18日,吴有林直接持有傲农生物10.3%的股份,另外其还分别通过傲农投资、裕泽投资间接控制公司30.56%、3.99%的股份表决权,其通过直接和间接方式合计控制公司44.84%的股权表决权,为傲农生物的实际控制人。

不仅有卖股纾困的想法,傲农投资、吴有林及弟弟吴有材还决定提前终止减持计划。

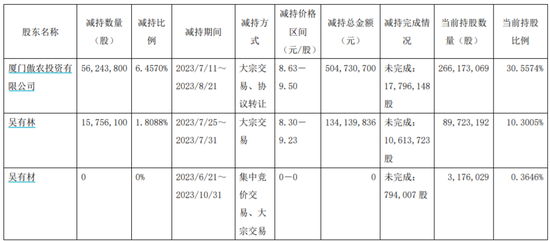

此前,吴有林于2023年7月25日-2023年7月31日期间通过大宗交易方式减持了公司1575.61万股,减持比例为1.8%,总金额达1.34亿元。

傲农投资于2023年7月11日-2023年8月21日期间通过大宗交易、协议转让方式减持了公司5624.38万股,减持比例为6.46%,总金额达5.05亿元。吴有林持有傲农投资55.6378%,大概可以拿到2.8亿套现资金。

5月份宣布减持计划时,傲农生物曾发布澄清公告表示,公司控股股东及实控人减持股份的目的是引进认可公司价值和看好未来发展的战略投资者、优化股权结构。这样做有助于公司长远健康持续发展,同时有效降低股东负债率,消除部分股份质押。

傲农生物称,公司大股东已与战略投资者厦门某大型国企沟通好了初步的协议转让意向,大股东拟向其协议转让不超过6%股份,并由该国企向公司提名一名董事,同时进一步深化其与公司在供应链采购业务方面的合作。

关于大宗交易减持,大股东已与另一家国有产业投资机构沟通好大宗交易意向。

出生于1978年的吴有林,前半生可谓一帆风顺。回忆自己的创业史,吴有林曾说“我挺幸运,赶上了一个好时代。”

20岁那年,吴有林从江西生物科技职业学院毕业,应聘到北京大北农饲料科技有限责任公司(以下称“大北农”),之后担任了大北农福建事业部总经理。在大北农的13年工作期间,吴有林参与了不少公司的蓝图规划,公司上市时还名列第十大股东。

33岁时,吴有林离开了大北农,成立了傲农生物的前身“福建傲农生物科技有限公司”(后更名为“福建傲农生物科技集团有限公司”)。

仅用了4年时间,吴有林便带领公司完成了股份制改造,向A股发起冲击,并成功于2017年登陆上交所。

然而,一帆风顺并没有持续发生在吴有林身上。2018年,傲农生物上市后的第二年,业绩大变脸,当年净利润下滑了91.61%,从上年的1.22亿元下滑至了1024.25万元。

尽管2019年、2020年净利回温,一度逼近了10亿大关,但2021年起,傲农生物开始出现亏损。

相关阅读 ↘️

飞鹿股份低位定增,实控人开了一张“空头支票”

募资8.5亿扩产4倍,监管质疑晶瑞电材“吃不下”

首都在线定增缩水4亿,实控人取消2亿套现计划

皖通科技内斗剧终,世纪金源总裁入主后募资“补血”

华统股份烧钱养猪,短债缺口16亿

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)