财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才商业

导致公司股价持续下行的核心“隐患”早已埋下,并不单纯在于食品安全和双标事件,另有他因。

十一国庆假期前后A股的消费、旅游、航空等板块都会出现一波明显小行情。也正是在这个节点,向来受到市场重点关注的食品调味行业出现了黑天鹅事件,行业龙头的“酱油茅”护城河面临前所未有的冲击。

近期“全是科技与狠活”和“海克斯科技”等热门话题将添加剂合成食品的安全隐患问题推上舆论顶峰,在自媒体揭露假冒伪劣食品的作品中,关于制作勾兑酱油的视频引发市场的极大关注,虽没有明确指向,但在舆论的发酵和推波助澜之下,作为国内调味品龙头企业,市值超千亿的“酱油茅”海天味业(603288.SH)首当其冲被推上了食品安全隐患和双标事件的风口浪尖。

食品安全的潜在风险,一直是消费板块细分食品行业发展过程中最大的不确定性因素之一,尽管海天味业连发两则声明回应相关质疑,但效果并不理想,投资者依然担心的事情还是发生了,10月10日节后开盘,海天味业低开低走,全天跌幅超过8%,尾盘收跌9.35%。事实上,海天味业的股价一直处于震荡下行行情中,节后第一个交易日的收盘价,相较于2021年年初的151元/股左右的高位,已然腰斩。

然而导致公司股价持续下行的核心“隐患”早已埋下,并不单纯在于食品安全和双标事件,另有他因。

01

竞争加剧,天花板将至,整体业绩增长进入慢车道

零添加、淡盐等“新”概念背后,其实是调味品行业天花板将近使然,同时叠加消费升级背景,倒逼企业展开新的领域竞争。

根据数据显示,从2014年到2021年,我国调味品市场规模从2595亿元增至4594亿元,年均增长率仅为7%左右。其中,酱油产量明显下滑。根据国家统计局数据,中国酱油产量从2016年开始连续3年下滑,产量从2015年的1011.9万吨到2018年的575.6万吨,几乎腰斩;2019年开始产量缓慢爬升,但2021年仍只有788.15万吨。同时,国内人均酱油需求量从2015年的7.28千克降至2020年的4.86千克。

虽然调味品作为需求刚性较强,相较其他消费品受到疫情影响因素较小,但上游原材料价格上涨和下游消费疲软依旧给企业带来了较大的业绩压力。“酱油茅”海天味业2021年营收同比仅增长了9.71%,归母净利润同比增速只有4.18%,已经是上市以来的最低值。到了2022中报,这种增速减缓的趋势仍在延续,今年上半年公司营收增速9.73%,归母净利润增速仅1.21%,明显增收不增利。此外,公司毛利率为36.6%,同比下滑2.7个百分点,基本延续了上游原材料成本上涨、下游需求较弱的双重压力。

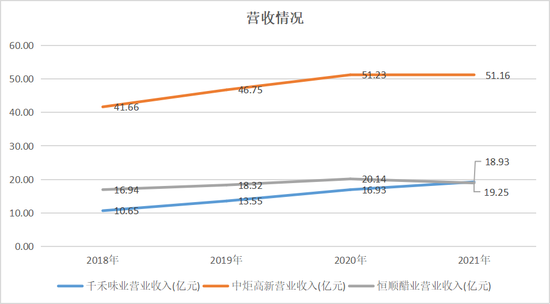

而自2011年以来,海天味业已经连续10年保持营收、净利润的双位数增长。实际上,不仅龙头海天味业业绩压力大,同行的日子也不算好过,营收虽然勉强向上,但增速和盈利能力都出现明显的下滑。

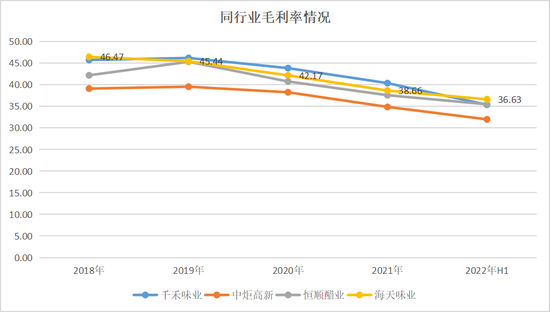

更直观的是毛利率的变化。统计数据显示,海天味业的毛利率已经从2018年的46.47%逐年下降至今年上半年的36.63%;中炬高新子公司美味鲜的毛利率从2018年的39%左右降至当前的31%附近;即使主打零添加酱油的千禾味业,毛利率也从2019年的46.21%降至今年上半年的35.37%。

总的来看,目前国内调味品行业的核心增长在于两点:首先,市场集中度的提升,相比2021年日韩调味品CR3的18%和32%,我国的CR3为14%,有一定的提升空间,行业市场份额有望持续向龙头集中;其次,在传统调味品行业即将触及天花板之际,消费升级背景下主打健康零添加、低盐等概念的新调味品或将帮助企业突破天花板。

但是不可否认的是,即使集中度提高、新概念打开些许行业天花板,接下来的市场对整体企业业绩增速的预期也不会像前期一样高,整个板块大概率会进入成熟期,龙头企业能维持10%左右的增速就已经很不错了。

02

估值过高是硬伤

事实上,海天味业股价走低的核心症结在于估值过高。

如果说,前期海天味业市值一路长“红”的底层逻辑在于机构抱团叠加市场对业绩高增预期带来的高估值溢价,那么海外调味品上市公司的业绩增速和估值变化一定程度上对A股有启示作用。

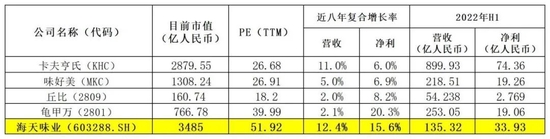

全球调味品上市公司对比情况(数据来源:choice)

近十年全球调味品上市公司营收增速情况(数据来源:choice)

将国际调味品上市的头部公司卡夫亨氏(KHC.US)、味好美(MKC.US)、丘比(2809.T)、龟甲万(2801.T)、海天(603288.SH)进行对比来看。根据营收规模,卡夫亨氏领先于全球调味品板块,公司全年营收超千亿,今年上半年的业绩也领跑于行业,但市值却不是最高的。

相比之下,目前全球市值最高的调味品公司是海天味业,且估值位于相对高位。不难发现,海天味业的高估值背后与业绩增速和盈利能力脱不开关系。2020年之前,海天的营收增速平均在15%以上,营收及利润增速均高于其他公司,被市场预期为公司处于快速成长的通道。而味好美、龟甲万等国际巨头已经进入成熟期,同为主打酱油的龟甲万常年业绩增速不足10%,大多营收的增量来源于对同行业公司的收并购。

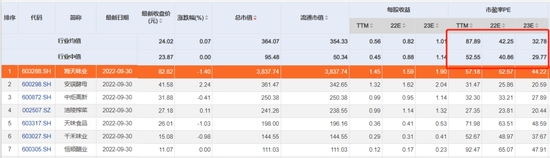

虽然海天味业在全球调味品行业的增速和盈利能力都很出色,但相比光伏、锂电池、白酒等热门板块的业绩常年两位数甚至翻倍的增速还是小巫见大巫。根据9月30日收盘的申万三级行业分类中269个细分领域来看,酱油所处的“调味发酵品”相对估值PE(TTM)为50.78倍,处于第28位(前10%),高于稀土的45倍、锂电的42倍、光伏的40倍、白酒的36倍等前期热门板块,当然也远高于食品饮料25-35倍的平均估值水平。

况且目前全球权益市场均出现大幅回调的情况下,国内调味品的PE(TTM)均值和中值仍然高达87.89x和52.55x,也普遍高于全球同行的估值。

前期市场愿意给予海天味业及板块高估值,不仅仅是对业绩增速、集中度空间及盈利能力的高预期;另一方面还有机构抱团股带来的“估值泡沫”。

从半年报机构持仓来看,基金持股占流通股比重仅为2.32%,持股市值占基金净值比为0.037%。截止半年报,共有475 只基金持有海天味业,持股占流通股比为2.32%,持有总市值仅97.27亿,占总市值比重为2.5%。与此同时,从重仓股来看,73只基金持有41.04亿元的市值,持股占流通股比仅不足1%。上证50、食品饮料类指数这类以大市值和行业为标准的基金偏多,仅有31只权益类基金前十大重仓股中出现了海天味业。

可见,机构已经逐渐将海天味业视为成长型股票标的,作为对标行业和上证指数这类被动型基金的常规配置,大概率不会作为机构超配的标的。

03

“双标”风波

在目前的经济状况下,海天味业及其背后的细分行业将大概率进入“估值泡沫”回归阶段,与国际同行业对比,预期国内调味品市场也将进入低速增长的阶段,叠加上游原材料价格上涨和下游需求疲软挤压下,盈利能力承压,仅依靠行业市场集中度提升预期实则很难支撑如此高企的估值,价值回归预期更强。

最后,笔者聊些对于这次海天产品“双标”的观点。

首先,海天味业一直有自己的产品线和品牌定位,争议产品“一品鲜”本身就不是纯酱油类产品,品牌主打的“鲜”必然需要添加剂来满足;同理,看似受益的千禾味业,实则是占了主攻“零添加”酱油的便宜,暂时缓解了市场对食品添加剂的短期焦虑。实际上,海天味业全品类中,零添加酱油占比也不小,毕竟是消费升级场景,作为龙头,必然会重点抢占。

其次,更重要的是,出口与内销“双标”问题不仅停留在产品配料中,而是各国对食品添加剂的标准各不相同,也就是国外对进口产品的标准比国内高。核心还是国内对相关的产品的标准并不完善导致。实际上,企业本质上并没有差别对待的动机,因为产品本身是可以分层的,面对不同消费需求,采用不同的配料与标准,提升本国进口和内销标准才是核心。

不过,这次“黑天鹅”事件,还是会对海天味业多年精心构建的护城河造成一定冲击。

本文作者 | 刘超然 来源 | 英才杂志

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)