中国恒大股价上涨,今日开盘大涨6%,开盘后涨幅进一步扩大到8%,此后涨幅有所收窄。午后恒大涨幅进一步扩大,一度涨近12%。收盘涨9.38%,报价30.9港元。许家印盘中更是一度登顶中国首富。[详情]

恒大引战1300亿获大行看好 上调目标价至42港元 昨日,中国恒大(03333.HK)发布公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,合共引入投资600亿(人民币,下同)。同时,恒大地产承诺2018年至2020年三年净利润分别为500亿、550亿、600亿,创A股有史以来最高纪录。 消息公布后,迅速在资本市场引发轰动,截至11月7日收盘,恒大股价单日上涨9.38%至30.9港元,市值达到4059亿港元。与此同时,花旗银行、摩根士丹利、美银美林、德意志银行、国泰君安、野村证券、星展等投行机构纷纷唱好,维持恒大“买入”评级,目标价最高达42.1港元。 国泰君安资深分析师申思聪认为,恒大发展战略逐步转变成“规模+效益”,发展模式将向低杠杆和高周转转变。随着恒大第三轮600亿战投的顺利引入,公司将继续借助优质土储确保增长规模,维持强劲销售势头,利润水平有望进一步提升,故提升目标价至42.1港元。 “公司维持着客观的推盘量以及销售增速,加之中期末预收账款达1981.6亿,后续结算将保持较高力度。”申思聪分析认为,“恒大有望依靠优质土储、并购和旧改项目维持地产业务增长,随着龙头集中度上升以及回A进程的推进,估值仍具备上行空间。” 花旗银行董事总经理蔡金强则明确指出:“恒大三年1650亿利润承诺是完全可以实现。”该行认为,强劲的销售增长(2014年-2017年销售年均复合增长率达57%)、可持续的高利润(30%以上毛利率和15%以上净利率)、以及大幅节约利息支出将有助恒大实现利润承诺。随着新一轮战投资金到位,恒大净负债率将继续大幅降低。并据其测算,恒大可能提前超额实现未来三年降负债目标,资产负债表的改善也将进一步降低未来的融资成本。 星展唯高达证券董事王丹也表达了对恒大引战后发展势头的看好。其认为,“引战一直以来都是公司股价的催化剂,新的估值和利润体系将对中国恒大港股起到参考作用。再考虑刘銮雄先生对公司的信心,星展认为公司的股价会继续保持活力,公司的承诺也将能够完成,并达到10-15%的增长。” “出色的效益表现及增长预期是恒大吸引一众知名投资者的关键。”有投行分析人士认为,恒大投前估值已达3651.9亿,第三轮引战后估值已超4200亿,折合成港币则超5000亿,而中国恒大目前市值仅约港币3700亿,未来仍有巨大的上涨空间。[详情]

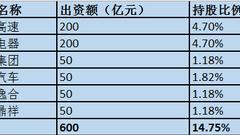

新浪港股讯 11月7日消息,中国恒大股价上涨,今日开盘大涨6%,开盘后涨幅进一步扩大到8%,此后涨幅有所收窄,午后恒大涨幅进一步扩大,大涨逾11%,现涨10.8%,报价31.3港元。根据福布斯最新实时数据,恒大主席许家印以435亿美元再度登顶亚洲首富。 image 中国恒大11月6日晚间公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,共引入第三轮投资600亿元。 苏宁控股集团通过旗下公司南京润恒企业管理有限公司投资200亿元,深圳正威集团、广州逸合投资有限公司、四川鼎祥股权投资基金有限公司分别跟投50亿元。山东高速集团、嘉寓汽车配件宁夏(有限合伙)等再次参与投资。其中,山东高速集团此前投资30亿元,此次追加200亿元;嘉寓汽车配件宁夏(有限合伙)此前投资20亿元,此次追加50亿元。 恒大地产承诺,2018年至2020年净利润分别为500亿元、550亿元、600亿元,三年合计1650亿元。 正如夏海钧在中期业绩会所说,恒大地产第三轮估值会比之前高。按照3651.9亿元的增资前估值,600亿元战投到位后,恒大地产的估值高达4251.9亿元。 对比一下,万科总市值2980亿元,碧桂园2160亿元,中国恒大的市值为3152亿元,中国海外发展(0688.HK)总市值2308亿元,长和(0001.HK)3218亿元。恒大地产此轮投后估值放在A股,可排在第12位,略低于交通银行,高于中国神华,在深市中可排在第一位。 美银美林发表研究报告称,恒大第三轮融资将提高去杠杆化效率,预期恒大净负债率可由2017年上半年按比例计算的240%降至约151%。美银美林分别上调恒大2018及2019年盈利预测3%,目标价由32.1元升至33元,由于预期中国证监会将批准恒大地产重组,维持恒大“中性”评级。 野村上调中国恒大(03333)目标价,由28元升至32.55元,维持“买入”评级。野村称,中国恒大公布,为恒大地产引入第三轮增持,共计600亿元人民币,较早前估计的300-500亿元人民币高,代表恒大地产扩大股本的的14.11%,2018-2020年的核心盈利保证增加,由早前的243亿元人民币、308亿元人民币及337亿元人民币,增至500亿元人民币、550亿元人民币及600亿元人民币,同时第三轮增资前的估值由2680亿元人民币增至3652亿人民币,2018-2020年指引合约销售也分别达5000亿元人民币、5800亿元人民币及6200亿元人民币。[详情]

新浪港股讯 11月7日消息,中国恒大股价上涨,今日开盘大涨6%,开盘后涨幅进一步扩大到8%,此后涨幅有所收窄。午后恒大涨幅进一步扩大,一度涨近12%。截至发稿,恒大涨9.2%。 中国恒大11月6日晚间公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,共引入第三轮投资600亿元。 苏宁控股集团通过旗下公司南京润恒企业管理有限公司投资200亿元,深圳正威集团、广州逸合投资有限公司、四川鼎祥股权投资基金有限公司分别跟投50亿元。山东高速集团、嘉寓汽车配件宁夏(有限合伙)等再次参与投资。其中,山东高速集团此前投资30亿元,此次追加200亿元;嘉寓汽车配件宁夏(有限合伙)此前投资20亿元,此次追加50亿元。 恒大地产承诺,2018年至2020年净利润分别为500亿元、550亿元、600亿元,三年合计1650亿元。 正如夏海钧在中期业绩会所说,恒大地产第三轮估值会比之前高。按照3651.9亿元的增资前估值,600亿元战投到位后,恒大地产的估值高达4251.9亿元。 对比一下,万科总市值2980亿元,碧桂园2160亿元,中国恒大的市值为3152亿元,中国海外发展(0688.HK)总市值2308亿元,长和(0001.HK)3218亿元。恒大地产此轮投后估值放在A股,可排在第12位,略低于交通银行,高于中国神华,在深市中可排在第一位。 美银美林发表研究报告称,恒大第三轮融资将提高去杠杆化效率,预期恒大净负债率可由2017年上半年按比例计算的240%降至约151%。美银美林分别上调恒大2018及2019年盈利预测3%,目标价由32.1元升至33元,由于预期中国证监会将批准恒大地产重组,维持恒大“中性”评级。 野村上调中国恒大(03333)目标价,由28元升至32.55元,维持“买入”评级。野村称,中国恒大公布,为恒大地产引入第三轮增持,共计600亿元人民币,较早前估计的300-500亿元人民币高,代表恒大地产扩大股本的的14.11%,2018-2020年的核心盈利保证增加,由早前的243亿元人民币、308亿元人民币及337亿元人民币,增至500亿元人民币、550亿元人民币及600亿元人民币,同时第三轮增资前的估值由2680亿元人民币增至3652亿人民币,2018-2020年指引合约销售也分别达5000亿元人民币、5800亿元人民币及6200亿元人民币。[详情]

新浪港股讯 11月7日消息,中国恒大股价上涨,今日开盘大涨6%,开盘后涨幅进一步扩大到8%,此后涨幅有所收窄,今日午盘涨5.49%,报价29.8港元。 中国恒大11月6日晚间公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,共引入第三轮投资600亿元。 苏宁控股集团通过旗下公司南京润恒企业管理有限公司投资200亿元,深圳正威集团、广州逸合投资有限公司、四川鼎祥股权投资基金有限公司分别跟投50亿元。山东高速集团、嘉寓汽车配件宁夏(有限合伙)等再次参与投资。其中,山东高速集团此前投资30亿元,此次追加200亿元;嘉寓汽车配件宁夏(有限合伙)此前投资20亿元,此次追加50亿元。 恒大地产承诺,2018年至2020年净利润分别为500亿元、550亿元、600亿元,三年合计1650亿元。 正如夏海钧在中期业绩会所说,恒大地产第三轮估值会比之前高。按照3651.9亿元的增资前估值,600亿元战投到位后,恒大地产的估值高达4251.9亿元。 对比一下,万科总市值2980亿元,碧桂园2160亿元,中国恒大的市值为3152亿元,中国海外发展(0688.HK)总市值2308亿元,长和(0001.HK)3218亿元。恒大地产此轮投后估值放在A股,可排在第12位,略低于交通银行,高于中国神华,在深市中可排在第一位。 美银美林发表研究报告称,恒大第三轮融资将提高去杠杆化效率,预期恒大净负债率可由2017年上半年按比例计算的240%降至约151%。美银美林分别上调恒大2018及2019年盈利预测3%,目标价由32.1元升至33元,由于预期中国证监会将批准恒大地产重组,维持恒大“中性”评级。 野村上调中国恒大(03333)目标价,由28元升至32.55元,维持“买入”评级。野村称,中国恒大公布,为恒大地产引入第三轮增持,共计600亿元人民币,较早前估计的300-500亿元人民币高,代表恒大地产扩大股本的的14.11%,2018-2020年的核心盈利保证增加,由早前的243亿元人民币、308亿元人民币及337亿元人民币,增至500亿元人民币、550亿元人民币及600亿元人民币,同时第三轮增资前的估值由2680亿元人民币增至3652亿人民币,2018-2020年指引合约销售也分别达5000亿元人民币、5800亿元人民币及6200亿元人民币。[详情]

新浪港股讯 11月7日消息,中国恒大股价上涨,截至发稿,涨6.19%,报30元。 中国恒大11月6日晚间公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,共引入第三轮投资600亿元。 苏宁控股集团通过旗下公司南京润恒企业管理有限公司投资200亿元,深圳正威集团、广州逸合投资有限公司、四川鼎祥股权投资基金有限公司分别跟投50亿元。山东高速集团、嘉寓汽车配件宁夏(有限合伙)等再次参与投资。其中,山东高速集团此前投资30亿元,此次追加200亿元;嘉寓汽车配件宁夏(有限合伙)此前投资20亿元,此次追加50亿元。 恒大地产承诺,2018年至2020年净利润分别为500亿元、550亿元、600亿元,三年合计1650亿元。[详情]

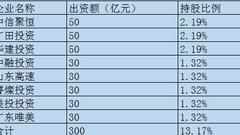

在今年的中期业绩会现场,中国恒大集团(以下简称“恒大地产”)总裁夏海钧曾透露,恒大将发起第三轮战投,且引入规模在300亿-500亿元。正如该信息所示,恒大的第三轮战投如期而至。11月6日,恒大发布公告,该公司已引入600亿元的资本金,山东高速集团、苏宁电器、深圳正威等六家企业入局。三轮增资后,投资者已向恒大地产投入1300亿元的资本金,与此同时,恒大地产向投资者做出了未来三年净利润合计1650亿元的承诺。 第三轮战投:引入600亿元 恒大发布的公告显示,11月6日,凯隆置业和恒大地产以及恒大地产控股股东许家印与第三轮投资者订立第三轮增资协议。据此,第三轮投资者将按照第三轮增资前3651.9亿元的定价,向恒大地产增资600元资本金,占恒大地产经扩大股权的约14.11%。三轮增资完成后,投资者合计向恒大地产投入1300亿元资本金,共将获得恒大地产经扩大股权约36.54%权益,凯隆置业将持有恒大地产63.46%的权益。 公告信息进一步显示,此次引入的战略投资者共有六家公司,分别为山东高速集团、苏宁电器、深圳正威、嘉寓、广州逸合、四川鼎祥。据了解,恒大地产本次引入的战略投资者实力雄厚,其中正威集团和苏宁均为世界500强企业,山东高速则是特大型国有企业集团。投前估值提升至3651.9亿元。另值得一提的是,苏宁、正威是恒大地产的战投新面孔,山东高速、嘉寓等为老面孔,其中山东高速此前投资30亿元,此次追加200亿元;嘉寓此前投资20亿元,此次追加50亿元。苏宁电器的投资金额高达200亿元,占恒大地产于增资完成后经扩大股权的约4.7038%。 对于引入第三轮投资者的原因,恒大地产在公告中表示,今年初该公司启动了战略转型,提出要坚定实施发展战略和发展模式的转变。在发展战略上,由“规模型”发展战略向“规模+效益型”发展战略转变;在发展模式上,由以往的高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变。恒大地产进而表示,得益于三轮增资,恒大地产的净负债率将大幅降低,股东结构进一步优化,资本成本和财务费用将持续下降。同时,恒大持续强化内部管理和运营效率,进一步降低管理和销售费用比例,并不断提升产品品质和附加值,注重增长质量。为实现履行承诺金额和公司长期发展奠定坚实的基础。 在此之前,恒大地产已经引入过两轮战投。第一次为去年12月底进行,中信聚恒、广田投资、华建、中融鼎兴、山东高速、睿灿投资、深圳美投、广东唯美等八家公司共计出资305亿元,以换取恒大地产经扩大股权合共约13.16%。今年6月,恒大地产再度披露了增资信息,即又有多家企业参与了恒大的战略计划,共计获得395亿元增资。两轮合计,投资者共计投入近700亿元的资本金。 利润承诺:提升近一倍 实际上,恒大的此次战投早有披露。据恒大地产此前8月末的公告,该公司计划由地产集团引入第三轮战投资金300亿-500亿元之间,同时进一步扩大盈利规模,增加权益。目前该增资计划已扩大至600亿元。 值得一提的是,在8月末的公告中,恒大地产方面就提到了“进一步扩大盈利的规模”,11月6日的恒大地产公告更是进一步阐述了利润承诺。公告显示,另根据第三轮增资协议,凯隆置业及恒大地产同意给予第三轮投资者履约承诺,于2018年、2019年及2020年之三个财政年度净利润(扣除非经常性损益)将分别不得少于500亿元、550亿元及600亿元,三年合计1650亿元。与此同时,恒大对前两轮增资协议中的承诺净利润进行了修订,将各年度的承诺金额与第三轮保持一致。 公告显示,恒大地产2018-2020年的预期合约销售金额分别为5000亿元、5800亿元、6200亿元。恒大地产在公告中表示,三轮增资的完成,体现了投资者对恒大地产前景的信心。 早在发起第一轮战投时,恒大地产就曾做出过业绩承诺。恒大地产此前的公告显示,增资行为的目的第一是筹集资金;第二个可以维持深深房建议重组完成后的公众持股量。因此,引入战略投资也被看做是恒大重组深深房的一项重要的措施。 当时,恒大地产根据业务发展计划和行业发展状况,基于土地储备、现有房地产项目的预售情况、开发进度、完工进度,对未来三年,即2017-2019年的预期合约销售额以及净利润做出了承诺,分别为销售4500亿元、5000亿元、5500亿元;预期扣除非经常性损益的归属于母公司所有者的净利润分别约为243亿元、308亿元、337亿元,合计888亿元。 在行业人士看来,恒大地产提升业绩承诺与该公司2017年的业绩表现相符合,根据恒大地产此前发布的10月业绩,前10月该公司销售额达到4223亿元,已经十分接近此前做出的4500亿元的销售额承诺。按照最新的承诺,2018年完成5000亿元的销售金额也十分可期。在净利润方面,若以中报14.5%的净利润率估算,已经锁定1000亿元左右的净利润,占到承诺利润1650亿元的约六成。 “土地储备量直接决定开发商后续的销售规模。”有行业人士如是指出。根据恒大地产此前披露,今年上半年,该公司的土地储备达到了2.76亿平方米, 土储原值为4576亿元。今年上半年,新增项目152个,新增土地储备面积6764万平方米,分布在90个城市,其中一二线城市土储原值817亿元,占比59.3%,三线城市项目土储原值562亿元,占比40.7%。 据悉,目前港股前20大上市房企平均动态PE约15倍,即便按照恒大明年500亿元的承诺利润保守估算,市值将达7500亿元,而中国恒大目前市值仅为3150亿元,未来仍有上涨空间。 净负债率:较年中降近四成 在今年8月底的中期业绩发布会上,恒大集团总裁夏海钧曾表示,恒大地产第一轮引入战投时的估值是1980亿元,第三轮估值会比之前高。根据公告披露的信息,恒大地产的投前估值已经大幅提升至3651.9亿元。 行业人士表示,恒大地产本轮估值的提升是基于该公司在资本市场的股价表现,年初以来,中国恒大的股价不断突破新高,至10月底,已经达到30港元。 引入战略投资者除与深深房重组息息相关外,降低负债也是该举措的目的之一。中期业绩发布会上夏海钧还表示,今年恒大引入了两批共计700亿元的战略投资,目前已全部到账。以恒大2016年年报数据测算,引入战略投资完成后,恒大净资产将大幅增长。 恒大地产在公告中进一步表示,得益于此次战投引入,净负债率大幅降低,股东结构进一步优化,资金成本和财务费用将持续下降。北京商报记者以恒大2017年中报公布的数据进行模拟测算,引入600亿元战投后,其净负债率将年中大幅下降近四成,较去年末降六成。 实际上,对于降低负债率恒大地产有着自己清晰的目标。恒大首席财务官潘大荣也曾透露,到今年末恒大资产负债率将下降到67%左右,2018年末下降到60%左右,2019年末下降到55%左右。 除了引入战略投资者,恒大地产还正实施多项举措,推动负债率持续下降。比如土地储备负增长,即土地储备每年下降5%-10%,相当于每年减少1000万-2000万平方米土地储备,以降低土地费用支出;进一步降低成本,提升产品品质,增加产品附加值,增强盈利能力,增加净资产。今年初,恒大宣布将在年底前赎回2/3永续债。该公司在5-6月两个月内迅速还清总额高达1129亿元的永续债,提前超额完成目标,并释放了近百亿元股东利润。 同时,今年6月,恒大成功发行38亿美元债券,加上要约交换债券28.24亿美元,合计发债66.24亿美元,利率最低6.25%,期限最长八年。分析认为,此次发债规模大、利率低、期限长,将极大改善恒大债务结构。北京商报记者 阿茹汗[详情]

张近东200亿交给许家印 恒大地产再引600亿战投 张歆晨 今年以来,资本市场对于恒大中国(03333.HK)的热情始终不减,除了香港上市的公司股价连番上涨,国内附属公司引入的战略投资金额也是屡刷新高。 11月6日,该集团发布公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,合共引入第三轮投资600亿,高于此前公告300-500亿的规模。此番引入的战略投资者包括张近东旗下之苏宁投入的200亿。 这是恒大地产今年以来第三次引入战略投资者,三次战投合计融资总额已高达1300亿。恒大董事局副主席、总裁夏海钧在今年中期的业绩发布会上透露,这将是恒大最后一次引战,第三轮战投引入工作结束后,公司将正式提交回归A股的上市申请。 苏宁200亿入股恒大 持股4.7%股份 恒大中国发布的公告显示,2017年11月6日,公司下属之凯隆置业及恒大地产以及本公司之控股股东许家印与第三轮投资者订立第三轮增资协议。据此,第三轮投资者将按照第三轮增资前人民币3651.9亿元的定价,向恒大地产增资人民币600亿元资本金,占恒大地产扩大股权后约14.11%权益。 第三轮增资完成后,战略投资者合计向恒大地产投入人民币1300亿元资本金,共将获得恒大地产扩大股权后约36.54%权益,而原来持有恒大地产100%权益的凯隆置业的持股比例将下降至63.46%权益,恒大地产将继续为恒大公司的附属公司。 参照前两次引战条款,第三轮引战协议中,凯隆置业及恒大地产向投资者承诺,公司在2018 年、2019年及2020年之三个财政年度净利润(扣除非经常性损益)将分别不得少于人民币 500亿元、人民币550亿元及人民币600亿元。三年合计盈利总额1650亿,远超过此前公布的2017-2019三年总利润888亿的承诺。 值得提及的是,恒大关于2018-2020三年的业绩承诺总额高达1650亿,这远远高于去年承诺的2017-2019三年实现净利润888亿。虽然时间上相差一年,但近乎翻倍的业绩承诺,透露出该公司对于业绩前景颇为自信。 资料显示,此次引进战投既有苏宁、正威等世界500强企业的新面孔,也有山东高速、嘉寓等老面孔。其中,苏宁投入200亿,占扩大后股本的4.7%,山东高速此前投资30亿元;此次追加200亿元;嘉寓此前投资20亿元,此次追加50亿元。 第三轮战略投资的交易对价相对前两次显著提高,投前估值较今年初第一轮引战时的约2200亿提升至3651.9亿。显示出自从恒大调整经营策略注重效益提升之后,资本市场对其的认可度也相应提升。 “利润王”或将叩A股大门 再度引战,是恒大进一步降低负债率的要求,也是回归A股前的又一次铺路。以恒大中期业绩报告披露的数据进行模拟测算,本轮引入600亿战略投资后,公司资本金进一步得到充实,使得净负债比率会在年中的基础上下降约4成。 今年初,恒大大张旗鼓提出内部转型,要实现从规模扩张型向利润增长型的转变,此后,该公司通过赎回永续债、引入战略投资等多项资本运作,已初步实现阶段性目标。该公司透露,未来,恒大要遵循低杠杆、低成本、高周转的“三低一高”的发展模式,将净负债比率下降至75%左右。 克而瑞此前披露的数据显示,截至10月底,恒大前10月合计实现合同销售4223亿,位于行业第三,全年销售额突破5000亿将是大概率事件。连同该公司截至中期已售未结转资源接近2000亿,这意味着,该公司已为未来两三年锁定了不菲的利润。 如果恒大能在未来三年实现超过1650亿的总利润回报,这将意味着这家曾经靠规模扩张为特征的企业,极有可能成为行业中盈利最高的公司之一。 不过资本市场更为关注的是,恒大极有可能在近期启动回A程序,因夏海钧透露,第三轮引战完成便提交回归A股的申请。 作为恒大借壳的标的,深深房A(000029.SZ)已经停牌超过13个月。该公司最新一次披露重组进展公告称:公司与深投控及对手方积极推进重大资产重组的各项工作,预计将在2017年11月14日前按照《公开发行证券的公司信息披露内容与格式准则第26号—上市公司重大资产重组》的要求披露重大资产重组预案或报告书。[详情]

重庆商报-上游财经记者 符琳 11月6日,中国恒大(03333.HK)发布公告称,其间接附属公司恒大地产与6家战略投资者签订增资协议,合共引入第三轮投资600亿,高于此前公告300~500亿的规模,远超其预期,足以显示一众实力投资者对恒大发展前景的认可。加之此前两轮引入投资,恒大今年已引入战略投资1300亿元,创下战投纪录的同时,更将净负债降超6成。 据悉,此次引入的投资者同样实力雄厚,不仅包括了正威集团、苏宁等世界500强企业,还有山东高速这类的特大型国有企业集团。其中,山东高速已是“老面孔”,此前投资了30亿元,本次再度追加200亿元,充分显示了其对恒大发展前景的认可,也印证了恒大近期的强势表现。此外,据国内权威研究机构克而瑞发布的市场研究简报显示,恒大在2017年1~10月的权益销售排行榜中,以4002.1亿元位列全国第一。行业认为,权益销售额是销售业绩最真实的反映,更能客观显示房企真正的实力。 “降负”效果显著 恒大“三低一高”模式显现 2016年,恒大以3734亿的销售额登上国内房企“一哥”宝座。与此同时,也因偏高的负债率引发部分投资者对其经营稳健性的担忧。因此,自2017年起,恒大就开始由以往高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转型。其中,最为核心的“降负”工作成果显著。 究其原因,一位投行分析师表示:“今年以来,恒大已成功引入三轮合计1300亿战略投资,推动负债率以超预期的速度下降,显示出许家印年初启动的战略转型成效明显。”这使得恒大净负债率较去年年末大降超六成。其次,恒大更在年初宣布将在年底前赎回三分之二永续债。目前,公司在5、6月份两个月内就迅速还清了总额高达1129亿的永续债,提前超额完成目标。 此外,恒大的“降负”举措还体现在其土地储备上。众所周知,拿地支出是房企资本开支中的大头,沉淀过多的土地储备容易挤压大量资金,推高负债率。中报显示恒大拥有2.76亿平方米土地储备,位居行业首位。如今,恒大的土地储备将每年下降5%~10%,相当于每年减少1000到2000万平米土地储备,在维持经营需求的同时适当降低土地储备,更有利于减少资金沉淀、降低负债率。同时,据恒大此前公布的降负债率目标,其资产负债率计划到2019年末下降到55%左右,净负债率计划到2020年6月末降至70%左右,这也是恒大上市以来第一次就负债率指标对投资者作出的承诺。 利润大幅提升 “规模+效益型”战略成功运行 与“三低一高”模式同步,恒大还在2017年年初提出了由“规模型”发展战略向“规模+效益型”发展的战略转变,其盈利能力迅速放大。以2017年上半年为例,恒大就实现了净利润231.3亿,同比大增224%;核心业务利润273亿,同比大增249.6%;归属股东利润188.3亿,同比大增832%;股东回报率51.8%,同比增43.6个百分点。按照恒大地产去年公布的利润承诺,2017年的全年净利润目标为243亿,目前仅上半年,恒大就实现了231.3亿元的净利润,已完成全年利润承诺。 鉴于此,恒大近期公告显示,恒大地产承诺2018年至2020年净利润分别为500亿、550亿、600亿,三年合计1650亿,远超其去年公布的2017年至2019年三年888亿的承诺利润,利润承诺提升近一倍。对此,业内人士普遍认为,按照恒大以往的增长速度推算,最新公布的利润承诺实际上还是相对保守的,恒大的盈利能力实际更为惊人。据悉,截至去年年底恒大已售未结算收入为1924亿,今年前十月恒大已实现销售4223亿,今年销售突破5000亿几无悬念。若以中报14.5%的净利润率估算,已经锁定1000亿左右的净利润,已占到了承诺利润1650亿的约六成。 高利润率的背后,不得不提及恒大近两年来的“内功修炼”。首先,恒大着力打造地产精品。其对施工单位、用材、造园等各个方面都进行了严格的品质把控,打造精品工程。同时,还通过配套先行、升级物业服务、完善售后等措施,不断提升产品品质及附加值,让消费者乐于选择恒大地产的产品系。其次,在采购环节,恒大更是全面采用了统一规划、统一招标、统一配送的标准化运营模式,大大降低了营销、管理、财务三大费用,实现强有力的成本控制。据其中报显示,上半年的销售及管理费用率同比大幅下降一半,这也成为恒大有效提升利润率的原因之一。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有