根据最新数据来看,目前茅台以8161亿挤进A股市值前十,排名第八位,8千亿什么概念呢,在2016年贵州全省GDP达到11700亿,如今茅台一家的市值规模,就达贵州省近70%。[详情]

股价上涨势不可挡的贵州茅台终于跌了!跌幅4.24%,创今年以来单日最大跌幅,日成交额高达51亿元,其中沪港通资金净卖出3.82亿元。贵州茅台的股价下跌并非偶然,追踪近期的调仓动向,可以发现机构投资者们对三季度绩优基金重仓股的态度似乎正在转变。[详情]

高盛分析师廖绪发和Brian Dai在报告中说,企业招待需求的复苏和中国中高等收入人群口味的提高正在推动较高价位白酒消费的增长。[详情]

我非常明确地说“当前茅台股价、市值都不高,还在合理区间,没有泡沫”。作为一名理性的价值投资人,我是有着下面缜密的比较和判断的。[详情]

陈宇,我告诉你,即使是茅台月线级别的顶部、中长期看都不一定须要关注。2015年股灾那么大的事情,让茅台从2015年牛市最高价246元跌到最低153元,在茅台股价年线图上居然找不到这次股灾的影响,需要到季线图上去找。在茅台股价季线图上发现,这么大的危机也就表现为2015年第三季度的一根阴线而已,随后两个季度就把阴线全部收回来了。这就是伟大公司的“伟大之处”,即使年线级别的内部振幅、同样都无法改变伟大公司股价的中长期上涨趋势。[详情]

经过测算后吓了一跳:十年后茅台1股将涨到3821.7元-4299.3元(复权价)。[详情]

笔者:茅台未来十年产能可以到5万吨以上,但谁也没有说股价就涨10倍。[详情]

贵州茅台披露三季报后,券商集体对其目标价进行上调,最多已经看高到845元/股,对应市值超万亿。而与券商集体看多不同,今年第三季度,几家主要机构选择了减仓操作,其中“国家队”中国证券金融股份有限公司(下称“证金公司”)已经连续6个季度减持公司股票。[详情]

贵州茅台继上周被外资增持超1亿元后,本周外资净流出超4亿元[详情]

2018年起茅台酒价上调18%,而2018年前9个交易日里,贵州茅台(788.420, 0.00, 0.00%)股价再度大涨13.04%,市值接近万亿元。在贵州茅台的后万亿元时代,投资者究竟买的是估值还是泡沫?《证券日报》基金新闻部记者采访多家公私募基金经理,他们对当前贵州茅台走势看法出现了分歧。[详情]

北京神农投资陈宇近日发微博看空茅台,开始从8千亿市值的茅台看极品公司的卖出时机。陈宇认为,茅台是一家极品公司,现在应该卖出,并给出了6大理由。[详情]

另一个计算的方式是预收款不计入净利润,预收款是以负债的形式存在的,那么已实现的前三季度200亿的净利润,加上四季度的预估60亿的净利润,得到了260亿的17年净利润,以7000亿的市值,目前是27倍市盈率。[详情]

最新A股市值排行榜,贵州茅台总市值已经超过8000亿,排名A股第八,暂列第九的中国石化则少了整整1000多亿,而作为中国制造名片的中国中车才3000亿出头。[详情]

贵州茅台披露三季报后,券商集体对其目标价进行上调,最多已经看高到845元/股,对应市值超万亿。而与券商集体看多不同,今年第三季度,几家主要机构选择了减仓操作,其中“国家队”中国证券金融股份有限公司(下称“证金公司”)已经连续6个季度减持公司股票。[详情]

贵州茅台的这种走势并不令人意外。虽然本人近期一直强调贵州茅台的股价已经超出了价值投资的范围,但从炒作的角度来看,并不排除贵州茅台再创新高。毕竟目前的A股市场唯蓝筹股独尊,在这种环境下,贵州茅台再创新高是有可能的,并提醒投资者,要以投机炒作的心态介入贵州茅台,目前贵州茅台的走势更多是一种趋势性使然。[详情]

从贵州茅台的股价看,虽然股价屡创新高,让看空茅台的投资者屡次“踏空”,但是从沪港通的数据来看,贵州茅台却开始遭到境外投资者的大力减持。在这样的背景下,虽不能贸然说贵州茅台的股价已经偏高,但至少意味着投资者对于贵州茅台目前的估值问题已经有了较大的多空分歧。[详情]

春节临近,白酒市场进入消费黄金期,茅台公司也顺势加大市场投放量。但北京青年报记者的调查发现,平价茅台仍旧“一瓶难求”,不仅线下零售端里高价、缺货仍是常态,在线上的几大电商平台中由于黄牛使用抢票软件扫货,真正买到茅台酒的难度更是堪比抢春运火车票。[详情]

所谓中国股市的茅台现象就是:指数涨了,个股跌了;蓝筹股涨了,中小股跌了;别人的都涨了,自己的全跌了。[详情]

数据显示,1-9月份,公司实现营业收入424.5亿元,同比增长59.4%,归属上市公司股东净利润199.8亿元,同比增长60.31%。[详情]

曾因看多茅台无奈裸奔,成为资本市场上最大的丑角的董宝珍,再度被人忆起。[详情]

而对于当下A股市场的投资者来说,究竟应该选择价值股还是成长股?谁是你的菜?看好哪类标的?如何投资布局?[详情]

茅台酒的价格更是一骑绝尘,自从茅台在京发出‘限价令’后,茅台酒价格反而一路飙升,厂家1299元/瓶的限价早成了虚设,进货价都远远超过限价了。[详情]

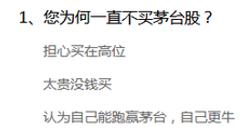

新浪财经调查显示,有近4成的投资者因股价太高而错失这场盛宴,近5成的人则是担心买在高位,只有1成股民认为自己能跑赢茅台。真可谓是问君能有几多愁?恰似看着茅台向上走.......[详情]

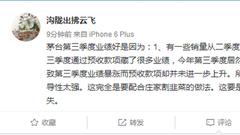

微博网友沟陇出拂云飞认为, 茅台第三季度业绩好是因为:1、有一些销量从二季度挪到三季度了;2、去年第三季度通过预收款项藏了很多业绩,今年第三季度居然没有隐藏,全放出来,导致第三季度业绩暴涨而预收款项却并未进一步上升。所以要辩证看茅台业绩,误导性太强。这完全是要配合庄家割韭菜的做法。这要是没人管没人问,民心尽失。[详情]

四根阴线之后,本周四突然跳空大涨,股价放量站上600元台阶,为A股历史首次。同期大盘也放量跨越3400点。贵州茅台素有投资者信心风向标之称,市场缩量整理格局下,此番茅台股价展翅高飞,是否意味着3400点即将成为新一轮牛市的起点?[详情]

虽然贵州茅台连创新高,但投资者没有追涨的必要。即便是错过了那就错过了,没必要再去追。毕竟贵州茅台的估值已高,股价更高,贵州茅台的股价已脱离价值投资区域,对贵州茅台股价的炒作已沦为博傻游戏。[详情]

就在前天,茅台在公布了让人跪下的三季度业绩后,股票开盘轻松飘过但斌愿赌1个亿的600元大关,收盘大涨6.97%,而就在昨天,茅台再次大涨7.36%,市值越过8000亿。[详情]

眼下并非所有的专业投资者都看好茅台能顺利登顶万亿市值,其中证金公司已经连续六个季度对其进行减持,另外也有国家队基金在三季度对其进行了大比例减持。[详情]

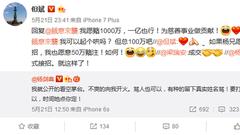

2017年5月21日,梁瑞安针对看空茅台的投资者表示,2018年底如果茅台股价不到600元/股,就捐出50万给慈善机构。但斌在微博大力回应并支持梁瑞安。表示除非中国的白酒文化衰落了,只要赤水河的水还在流淌,否则你等一千年一万年也看不到茅台崩盘的时刻![详情]

短短半年,茅台上涨近50%,今天股价更是越过600元大关,这半年间,国内券商给予茅台买入评级不断,但实际情况却是国内基金并未超额配置,还有类似于富国基金这种近乎“清仓”的基金公司。 反观北上资金,在本轮牛市中,不断超配“漂亮50”,完全享受到了今年来的股价上涨带来的收益,这种差异化现象的出现,表示国内同业在投资理念和投资配置方面与外资的差距,值得国内同业们深思。[详情]

持有贵州茅台的基金中,超过五成的基金在三季度内新进或增持贵州茅台,三成左右的基金减仓,不足两成的基金持有该股数量未变。前十大流通股股东中,中央汇金资产管理有限责任公司和全国社保基金101组合持有贵州茅台未变,占流通股比例分别为0.86%和0.38%[详情]

在A股的投资结构发生变化,个股分歧越发严重,强者恒强的时代,您总想特立独行,不甘流于平庸,您认为您的炒股能力能跑赢茅台吗?作为一个股民,在茅台站上600元之际,如果时光能够倒流?您会投资茅台吗?[详情]

现在股价上涨,无非是资金抱团取暖,公司的基本面并没有发生太大变化,涨的只是估值,也就是投资者的心情。[详情]

从8千亿市值的茅台看极品公司的卖出时机。显然,茅台是一家极品公司,并且现在应该卖出。[详情]

8月份以来,贵州茅台大幅增加终端发货,推动三季报显著超越市场预期,且批价及库存指标均显良性,彰显公司强劲基本面。展望来年,公司将更加受益量价齐升,收入利润更将大幅超越全球同行,在靓丽报表、超强品牌力及管理层的推动下,茅台市值必将加速进击。上调17-18年EPS21.52、28.97元,按照18年25倍估值,上调目标价725元,目标市值9100亿,继续强烈推荐。[详情]

10月27日,贵州茅台股价报收于649.63元/股,继续大涨7.36%,两日累计上涨14.84%,再创历史新高。对于三季度持仓的机构而言,若近日没有卖出的话,两日浮盈将超过60亿元。不过,耐人寻味的是,贵州茅台27日当天被北上资金卖出9.71亿元,创其纳入沪港通标以来最高纪录;净卖出高达4.63亿元,创1月来单日最高纪录。[详情]

茅台在股权分置改革的时候,曾承诺过,在2017年底之前要做股权激励。扬韬认为茅台的额利润造假,目的就是为了下一年的股权激励。按照惯例,股权激励都要有三年的业绩承诺,如果此前隐藏利润,那么后面几年持续释放,从未完成承诺的业绩指标,甚至可以超额完成,并在机构联合做局的情况下,拉动股价的暴涨。[详情]

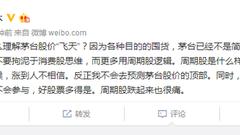

微博大V上海交大安泰经济与管理学院副教授钱军辉认为,怎么理解茅台股价“飞天”?因为各种目的的囤货,茅台已经不是简单的消费品。因此不要拘泥于消费股思维,而更多用周期股逻辑。周期股是什么样的?行情好的时候,涨到人不相信。[详情]

资金对于白酒股的追捧,一度让白酒行业成为资本市场中最受资本热宠的板块之一。那么,经过4年多调整的白酒行业,真的是全行业回暖吗?[详情]

在A股的投资结构发生变化,个股分歧越发严重,强者恒强的时代,您总想特立独行,不甘流于平庸,您认为您的炒股能力能跑赢茅台吗?[详情]

贵州茅台批价稳步上行,已具备提价的客观条,18年业绩更可期待。展望明年,我们认为茅台酒的收入增长将由以量为主,切换到量价齐升,加上系列酒的稳定增长,18年公司的收入和利润仍将维持高增长态势。[详情]

中信证券26日发布的最新研报认为,贵州茅台原预计2017年投放茅台酒2.68万吨,在8月28日会议上提出将适度增加2018年市场计划量,并将在今年年底适时提前执行下一年计划投放市场,以缓解市场供需矛盾,基于此,预计第四季度发货约7000吨,假设吨价不变,系列酒进度不变,则全年收入增长42%。假设明年仍有10%-15%增量空间,基于年中提价20%的假设及产品结构提升,预计明年收入增长约25%。[详情]

贵州茅台公布2017年三季报,报告期内公司实现营业收入424.50:亿元,同比增长 59.40%;归属于上市公司股东的净利润199.84亿元,同比增长60.31%,扣非后归属于上市公司股东的净利润200.87亿元,同比增长 60.12%,基本每股收益15.91元,同比增长60.31%。[详情]

18年报表底气仍足,维持“强烈推荐”。17年报表如期高增长,修复至正常水平。展望18年,业务上公司有能力选择提价或放量,加上预收款储备,公司有 能力确保报表营收、净利增20-30%,底气仍足。考虑3Q17超预期,上调17-18年EPS预测9%、6%至19.67、24.85元,同 比+47.8%、26.3%,动态PE为28.8、22.8倍。茅台报表&业务基础坚实,虽市场业绩预期已渐回归正常,但18年营收、净利仍有望 快速增长,股价有望继续冲顶,维持“强烈推荐”评级。[详情]

前三季度营收、利润双双大超市场预期:公司今年前三季度营收、归母净利润为424.50亿元、199.84亿元,同比分别增长59.40%、 60.31%,大幅超越市场预期;仅在前三季度,公司的营收及净利润额就已超过去年全年!分产品看,茅台酒营收384.04亿元,占比90.53%;系列 酒营收40.19亿元,占比提升至9.47%,考虑到系列酒占比的提升,前三季度公司整体毛利率小幅下降1.71pcts至89.93%。[详情]

深圳东方港湾投资管理股份有限公司董事长但斌持续发表看好茅台的言论,他在微博上表示,除非中国的白酒文化衰落了,只要赤水河的水还在流淌,否则你等一千年一万年也看不到茅台崩盘的时刻!茅台就算过了高速成长期,至少也会像可乐、帝亚吉欧,或者就像“高等级债券”一样吸引稳健的长期投资人。[详情]

贵州茅台(599.720, 34.05, 6.02%)的持续上涨拉出了名特优股票的估值空间,也打开了今年涨幅较大指数的上升空间,这会让越来越多的人认同A股走出长期慢牛的可能性,如此的话继续杀跌直接受益牛市的券商板块就不明智了,所以,今天我们看到当上证指数冲击接近新高时,券商板块开始快速反弹,券商反弹之后,创业板也必然企稳,短短几十分钟演绎一次局部完美的沙盘推演。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有