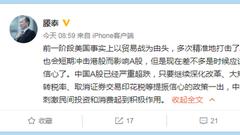

股灾虽已三年,但杠杆从未远去,股权质押及融资盘的强平风险再次压倒市场。所以一定不要加杠杆,不要融资或借钱炒股,即使是...[详情]

摩根资管执行董事Emily Whiting: 在下跌中寻找A股买入机会 本报记者 李洁雪 伦敦报道 10月18日,A股再遇重挫,三大股指...[详情]

跟跌不跟涨的A股要怎么救? 来源:刺客见闻 黑色星期四! 在隔夜美股暴跌的影响下,A股毫无悬念大跌开盘,并且以比美股...[详情]

本报实习记者 罗耿城 记者 夏欣 广州报道 时隔三个多月,A股再现千股跌停。截至10月11日收盘,沪深两市仅72只个股飘红,...[详情]

20大公私募评暴跌:A股不必恐慌 美股后市走势分歧大 A股急跌影响情绪,长期仍看盈利与估值 上投摩根基金 一次急剧调整从...[详情]

20大公私募评暴跌:A股不必恐慌 美股后市走势分歧大 全球市场快评 | 美债利率攀升仅短期扰动,基本面仍利好风险资产 上...[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有