文/新浪财经意见领袖(微信公众号kopleader)专栏作家 贝瑞研究

当中国公司法修订股权回购新政一出,业内纷纷表示修订案将改善国内回购制度土壤,更有分析人士直接指出中国A股将掀起回购浪潮,几乎同一时间,在回购常态话的大洋彼岸---美国市场跳跃式增长的股票回购浪潮在11月8日美国大选之后也势头再起。

中美两国股票回购各有何动因?

得益于二十多年来“原则上允许,例外禁止”的政策,美国回购市场长期如火如荼,而此次突破记录的增长势头并非偶然,其实从今年年初开始,美国标普500公司的股票回购就开始跳跃式增长,这一次飞跃当然主要得益于2018特朗普的税费改革将公司最高税率35%降低至21%,这些减税资金支撑了上市公司进行更大力度的回购。据S&P Global九月底最新发布的季度数据显示,标普500公司2018年第二季度股票回购金额录得历史新高1906亿美元,较去年同期上涨58.7%,再次刷新本年一季度的历史回购纪录。

纵观近十年的美股回购规模看,其回购周期性多发生在经济上行情况下,一般来说,当经济周期向上时,若企业资金较为充足,从而会增加回购行为。通常来说,美国公司用于回购的资金来自于公司利润持续增长下带来增量的现金流。 在资本性支出、投融资现金流稳定的情况下,这些资金可能会用于股票回购。然而,税改的经济刺激带来的利润增长并非一劳永逸,这一影响在19年后会逐渐减弱,同时回购常态化的美股相比大盘的超额收益逐步弱化,回购对股价的刺激效用边际递减。截止日前,摩根大通表示,从现阶段的状况来看,除非举债回购的利率开始超过股票的回报,或者股票已经买无可买,美股公司还将持续回购。那为何公司对回购仍乐此不疲且在浪潮后仍不减弱其热忱。

综上分析,大规模的回购绝非仅仅只受经济周期影响,有分析人士声称,美股的回购更多是在全球经济疲软情况下,公司管理层对未来投资持悲观态度,从而将大量资金转入市场。在通常情况下,决策层决定回购是因为回购不仅不会影响公司的利润和每股收益率,还能提振股价。然而不同于美国的是,我国的股票回购更多是阶段性的短期行为,股票回购也并非建立在企业盈利增长的基础上。反观历次股票回购的高峰都发生在经济和企业盈利增速下行的时候。现我国的公司法的修订案虽然给回购打开便利之门,然而上证指数正处于近两年半的低点,更像是为了纾解股权质押这把头顶的达摩克里斯之剑(22%的上市公司至少承诺抵押他们30%的股份用于短期贷款)。

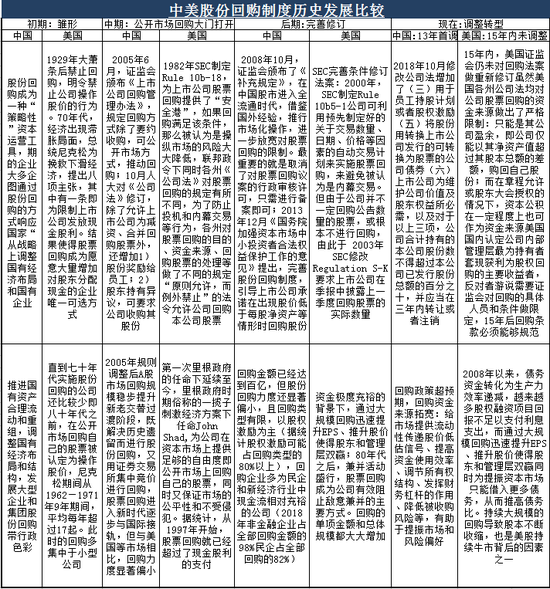

中美回购制度历史变迁及影响

如图所示,美国回购制度建立沿袭其一致的法律宗旨,采用“原则上允许,例外禁止”,之后的再将条款加以修订以此来控制内部交易风险和操作市场风险。 根据上图不难发现,八十年代之前,在公开市场回购自己的股票被认定为是操作股价。但是政令在里根总统时期发生了扭转,一揽子刺激经济的政策下颁布的法令Rule 10b-18, 规定此企业可以在公开市场上回购股票,几乎不受监管限制,即刻扫除了先前障碍。同时也补充规定若回购满足该规则确立的交易方式、时间、数量和价格的条件外,其违法的风险,尤其是被视为操纵市场的风险,就将大大降低。此政策旨在为公司回购股票提供足够的自由度,同时又保证了市场的公平性不受侵犯,其法令原文如下:

“Under the rule, a corporation’s board of directors can authorize senior executives to repurchase up to a certain dollar amount of stock. After that, management can buy more company’s shares provided that, among other things, the amount did not exceed a “safe harbor” of 25% of the previous four weeks’ average daily trading volume.”

为进一步加强风险把控,美国证监会SEC的回购修订案Rule 10b-5在时隔18年后颁布, 规定采用预批露、无法变更的自动交易的回购不会被认定为内幕交易,这进一步降低了股票回购导致内幕交易的风险,其中SEC官方披露文件如下,

“Rule 10b-5 under the Exchange Act, solely by reason of the manner, timing, price, or volume of its repurchases, if the issuer repurchases its common stock in the market in accordance with the safe harbor conditions.” The amendments are intended to simplify and update the safe harbor provisions in light of market developments since the Rule‘s adoption. To enhance the transparency of issuer repurchases, we also are adopting amendments to a number of regulations and forms to require disclosure of all issuer repurchases (open market and private transactions), regardless of whether the repurchases are effected in accordance with the safe harbor rule.”

回到本文,整体来说,在回购非常流行的美国,股市回购成为支撑美股走强的重要力量。而中国根据国情不同,采用的是 “原则禁止、例外允许” 审慎方针。直至2005年,证监会颁布《上市公司回购管理办法》,规定回购方式除了要约收购,还包括证券交易所集中竞价的交易方式,从此股票回购逐步与国际接轨;但与美国等市场相比,回购力度显著偏小。随即而来,2008年我国迎来了对回购行为行政审核的取消——至此,股市进入全流通时代,借鉴国外经验,推行市场化操作。而今,通过历史转型即时隔13年后的今年10月新政,则是在市场受到各种因素的影响持续下跌,上市公司估值持续下行,大量上市公司在股价持续下跌情况下初步建立了A股库存股制度,整体来说是为缓解部分公司质押危机,同时方便上市公司进行市值管理。

稳定股价下的库存股制度是否一劳永逸?

尽管中美两国回购起源差异和法律宗旨不同,美国更多是现金股利(对大多数投资者而言,所得税税率高于资本利得税)的代替和防止兼并收购,而中国更多是优化股权结构和稳定股票价格,但是在美国如火如荼但是在中国却没有被追捧,如何引导公司回购股票成为其理财重要手段同时避免其操作市场是我国回购政策的方向。

在此之前企业回购股份目的多是为了实施股权激励计划,注销时间短,我国现10月修改的新的公司法积极引入了库存股制度,此修订案将不允许将购回股份以库存方式持有的限制取消。现在库存股制度的引入使得上市公司回购股份的底气更足,尤其在能够更好匹配员工持股计划或者股权激励的长期持股需求。但是,有分析人士指出这一规定仍有风险,由于上市公司主体属于信息优势方,中小投资者属于信息劣势方,即若允许库存股的长期存在,公司有利用库存股随意调度公司资金,操纵股价的可能,因此仍需要尽可能完善信息披露。同时,反观美国,其股票回购的经济的积极影响得益其制度的完善,譬如证监会在法令Rule10b-18后仍加强信息披露制度的完善如SEC制定Rule 10b5-1,即证监会参考严格企业股份回购的信息披露制度,要求企业对股份回购的价格、数量、对企业的影响等问题进行详细披露,从而减小信息不对称问题对中小股东的不利影响。

虽然中美两国的背景不同,我国不同于美国,采用的是 “原则禁止、例外允许”。但不论是中美,对于二级市场来说,回购股票的信号一旦放出,资本市场均会将此信号解读为股价被低估的利好消息。除了消息层面,同时中国本次对公司法的修正即回购资金来源拓宽,目的直接是通过资金面在一定时间内推动股价上涨,因此有望更好发挥稳定股价的作用。按照现代公司资本结构理论,对于资产负债率较低、现金流有可靠保障的上市公司,通过增加债务融资的方式实施对流通股的回购,意味着公司股权减少和每股盈余增加,将有效提高股东收益回报,因此可关注现金占总资产的比重高的行业,如家用电器、国防军工这三个行业;企业层面可关注股价跌幅较大、估值尤其是市净率较低、现金流较好、在手现金充裕的优质企业,特别是之前由于大股东股权质押比例过高而导致股价大幅下跌但经营良好且财务稳健的公司。

(本文作者介绍:拥有20年历史的投资研究机构,为美股投资者提供最前沿的分析报告。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。