文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

今年银行所处环境:金融监管中性、总量政策弱持续、倒逼的市场化改革增加。银行业绩的稳健性会超市场预期(“弱周期”性),估值由于市场资金结构的变化而保持稳定。2019年,银行股会带来稳健收益。

投资摘要

2月的社融数为什么低于预期。我们之前对1月天量社融的判断:供给端是主因,需求端会限制其持续性,详见《银行角度看1月天量社融:供给端利好集中释放,需求端限制持续性》。2月供给端的利好释放开始遇到瓶颈,票据首当其冲。受到监管和利率下降的双重压力,票据套利规模减少明显。票据监管比我们预期的早,表明央行矛盾的心态:要防止信心不足,又要防止资金空转带来的心态浮躁。2月需求端的利空开始体现:居民贷款放缓明显,预计与地产周期有关。

客观讲,2月社融数结构相对较好,供给端的利好还是有作用的。2月企业中长期贷款5100亿,算是高增量;同时表外贷款+委托贷款新增-545亿,降幅缩小。表明在利率持续下行及宽货币,金融监管转为中性背景下,企业的融资行为是有提升的。

社融数预判:下行速度会很缓慢;但需求决定趋势,不要轻言拐点。在宽货币、总量政策弱刺激下,社融(包括宏观经济)下降是缓慢的,供给端的利好持续释放,斜率肯定好于市场在年初的悲观预期。但需求端的压力是持续存在,要看到这次地产很难放松,地方融资平台政策也难大变,这些决定了需求大大方向。相关政策不强刺激,下滑的趋势的不会改变。我们经济去杠杆还在路上,模式是“时间换空间”:下滑斜率缓慢,同时见底的时间就比较漫长。

投资建议:银行业绩稳健型增强,看好板块稳健收益。社融快增,确保银行2019年的贷款和资产增速;净息差取决于未来的真实需求,预计下行速度缓慢。银行1季报业绩会好于预期。2019年银行股投资逻辑:基本面稳健+估值稳定。今年银行所处环境:金融监管中性、总量政策弱持续、倒逼的市场化改革增加。银行业绩的稳健性会超市场预期(“弱周期”性),估值由于市场资金结构的变化而保持稳定。2019年,银行股会带来稳健收益。

一、社融增速有回落,低于市场预期

单看2月社融数据略低于预期,新增7030亿,同比少增近5000亿,存量同比增速较1月回落至10%。新口径社融同比增速较1月增速回落0.36个百分点,剔除专项债的社融增速环比回落0.45个百分点(由于未披露abs和核销数,旧口径社融增速不可比)。

细项来看:人民币贷款、未贴现银行承兑汇票以及债券融资是增速放缓的拖累因素;委托贷款+信托贷款缩量大幅放缓、专项债持续放量正向贡献社融增长。1)信贷放缓、未贴现银行承兑汇票缩量较大:春节因素对银行信贷的投放有一定的扰动,单看2月数据同比性较弱;另票据套利引起监管重视,叠加当前利率已较低,对银行而言吸引力减弱。今年春节在二月初,新开工在三月初;去年春节在二月中,新开工在三月中上旬;去年较今年相比,二月上旬仍有一定的信贷冲量;另监管对票据套利行为已有关注,银行自身由于利率因素放贷意愿也有下降,因而今年2月信贷数据同比来看会稍弱些,新增贷款7641亿元,较去年同期减少2558亿。新增未贴现银行承兑汇票-3103亿,新增量缩减几乎与一月净新增持平,较去年同期下降3209亿。2)委托+信托贷款缩量持续放缓:监管相对稍松的背景下,表外融资缩减规模继续边际放缓。二月新增委托贷款、信托贷款-508、-37亿元,新增较去年同期变动+242、-697亿。3)专项债持续发力托底:今年地方债专项债目标2.15万亿,较去年增加8000亿,且去年专项债发行集中于下半年,在量增、低基数支撑下,二月新增专项债1771亿,较去年同期增加1663亿元。4)债券融资低迷或与春节有关。新增企业债融资805亿,较去年同期仅增161亿元。

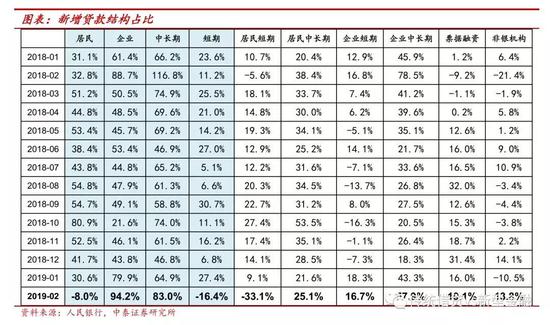

二、单月信贷量不佳,中长期信贷占比有提升

2月信贷增速与1月持平,新增贷款8858亿,较去年同期仅多投放465亿,信贷余额同比增长13.4%,与1月增速环比持平。

细项来看:规模增长如前所述,有季节性、监管以及银行自身意愿因素;结构来看,主要支撑仍是票据和非银贷款,但企业中长期信贷占比有提升。1)居民加杠杆力度回落,短期消费贷和中长期按揭贷款,净新增分别为-2932、2226亿元,较去年同期下降2463、994亿元;合计占比新增信贷也有较大幅的回落。2)年初基建需求集中体现、中长期贷款继续好转。企业短期贷款、中长期贷款新分别新增6000亿、1.4万亿,增量较去年同期增加1480、5127亿元;中长期贷款占比环比继续提升,剔除票据融资后,中长期贷款占比新增贷款71.6%,环比1月提升20个百分点,与去年同期持平(去年同期经济尚未明显转弱)。3)票据融资较去年同期仍有较大的增量,但未贴现承兑汇票已初现回落趋势,预计后期票据融资增长也将放缓。2月新增票据融资1695亿元,较去年同期增加2470亿元。4)非银信贷包含同业拆借等,变动较大,2月新增1221亿,较去年同期增加3016亿元。

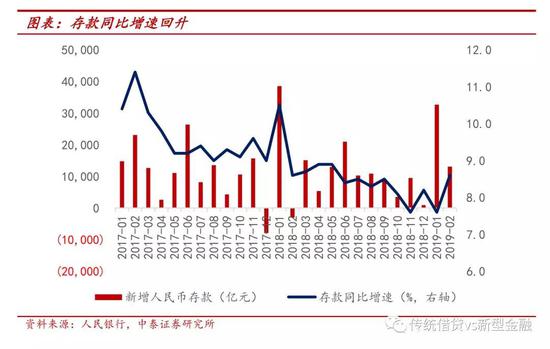

三、春节过后现金回笼,存款增长环比提升1个点

M2增速随社融增速回落、M1如期回升:2月M1、M2分别同比增长2%、8%,M1增速较上月大幅提升1.6个百分点;M2增速环比下降0.4个百分点。受春节错位因素影响,M1在低基数上如期回升:今年春节在2月初,大部分企业在1月发放奖金,企业存款转向居民存款;去年转换过程发生在2月,因而今年2月M1在低基数基础上有较好的表现。

春节过后现金回笼,存款整体增速环比上月大幅提升1个百分点。由于春节错位影响较大,因此结合1、2月数据对存款进行分析:1)居民存款预计受益于个税减税,较去年同期增加1.45万亿元。2)企业投资较去年同期仍不算强,同比增加近8000亿元(2018年1-2月同比减少1.3万亿)。3)预计财政投放速度不及专项债发行速度,财政存款较去年同期增加4000亿元。4)非银存款在去年高基数下,较去年同期下降近1.7万亿元。

四、投资建议

银行业绩稳健型增强,看好板块稳健收益。社融快增,确保银行2019年的贷款和资产增速;净息差取决于未来的真实需求,预计下行速度缓慢。银行1季报业绩会好于预期。2019年银行股投资逻辑:基本面稳健+估值稳定。今年银行所处环境:金融监管中性、总量政策弱持续、倒逼的市场化改革增加。银行业绩的稳健性会超市场预期(“弱周期”性),估值由于市场资金结构的变化而保持稳定。2019年,银行股会带来稳健收益。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。