文/意见领袖专栏作家 蒋飞

核心观点

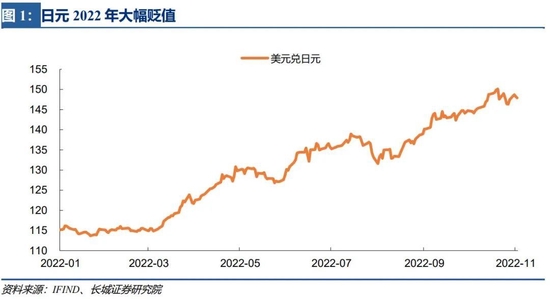

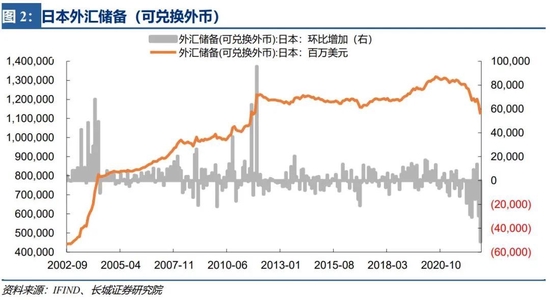

近期,美元兑日元接近突破150大关。11月1日,日本财政大臣铃木俊一表示“相信政府干预汇市的举措已经取得了一定效果,日本政府不能容忍投机者造成的日元剧烈波动”。日本正通过市场干预试图守住日元。回顾今年以来,日元大幅贬值。6月之前,日本财政大臣和央行行长在汇率上具有不同意见,财政大臣已经开始着手干预了,而央行行长却认为汇率已经稳定了。9月,日本政府已经达成共识,迫不及待地干预汇市。日本外汇储备消耗较快,如果日本央行得不到外界援助,下一步可能会大幅抛售其持有的美元国债来筹资,或将进一步导致美国利率的上升。

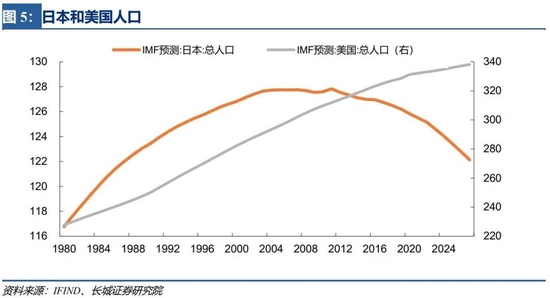

日本通过维持低利率也无法提高其低迷的工资增速,背后反映的是经济基本面的下滑。首先就是日本人口正处于下降趋势,同时老龄化问题严重,导致需求不足;其次是研发投入减少,技术积累不够,导致跟不上全球产业升级。这种情况之下,希望只是通过央行的持续“放水”来刺激经济,也只能是作茧自缚,事与愿违。如果日元继续贬值,长期投资者或将纷纷逃离日本。

日本央行、OECD和IMF都低估了日本在2023年可能遇到的困难形势。首先,日本政府一直在借新还旧维系经济,如果明年在利率走高的环境下加大政府支出,必然会加大财政亏空。其次,日本的贸易条件持续恶化,贸易逆差正在加速扩大,造成国内需求不足。再者,美国还将继续紧缩,而日本维持宽松,美日之间的利差可以存续较长时间,日元还有更长的贬值道路。最后,由于日本央行坚持把国债利率维持在0%上,国际投资者就可以借上十年期的零利率日元,再换成美元存在美国银行,天然赚取4%以上的收益,同时再享受后来者推动日元贬值带来的汇兑利得。这是一次难得的投机盛宴。

1

日元在150大关的攻守战

11月2日,美联储如期加息75BP,这是当日市场最重要的关注点,但投资者同时也在关注亚洲的一个岛国——日本。美元兑日元是否会突破150大关?11月1日日本财政大臣铃木俊一在国会表示:他相信政府干预汇市的举措已经取得了一定效果。这一举措指的就是其在10月18日内阁会议后的新闻发布会上所重申的将美元兑日元跌至149日元的观点——或者说守住150大关的政府干预。他还重申,日本政府不能容忍投机者造成的日元剧烈波动。

我们在4月8日的专题报告《近期日元为何快速贬值?》中认为,从俄乌冲突爆发之后日元就开始快速贬值,这一趋势“未来半年或许有所反弹,但长期贬值趋势已经形成”。但未曾想一直持续快速贬值到现在,美元兑日元已经贬值到150大关。我们观察一下日元贬值期间日本官员的态度:

4月18日,铃木俊一表示:“日元贬值速度较快,鉴于当前的经济环境,日元走弱具有强劲的负面影响。”4月22日,日本央行行长黑田东彦在纽约哥伦比亚大学发表演讲时表示:“即使日元贬值,日本央行也必须继续‘积极’宽松。” 从当时的表态可以看出,财政大臣和央行行长在汇率上具有明显的不同意见。

5月10日,铃木俊一称:“在七国集团达成货币协议后,日本政府将对汇率作出适当的反应,同时与我们和其他货币当局保持密切沟通。” 5月30日,黑田东彦在国会表示:“日本央行将通过持续宽松的货币政策来支持经济。汇率受到多种因素影响,日元的快速贬值不利于经济发展,当下日元走势已相对稳定。” 可以看出财政大臣已经开始着手干预了,而央行行长却认为汇率已经稳定了。

最终6月13日,黑田东彦在参院决算委员会上承认:“(汇率急速贬值)会加剧前景的不确定性、导致企业难以制定业务计划等,给经济造成负面影响。”但其仍然认为“为了实现工资真正上涨,需要通过继续坚持货币宽松来切实支撑经济。”可以看出此时央行仍然不愿意干预汇市。

直到9月14日,日本央行才开始干预日元,宣称对汇率进行“检查”,此时美元兑日元已经到了145大关。9月22日,日本央行首次进行了干预,美元兑日元升值了接近1.2%。随后在9月26日黑田东彦承认进行了干预,铃木俊一当天也表示:“日本政府对日元汇率单边快速下跌‘严重关切’,将在必要时采取进一步行动。”此时的日本政府已经达成共识,而且干预汇市已经迫不及待。

从10月31日日本财务省公布的数据可以看出,9月份日本政府共耗资2.8382万亿日元,10月份共耗资6.3499万亿日元。在这种巨量干预下,目前美元兑日元暂且守在了150大关。

在贬值初期,黑田东彦希望通过“保利率、弃汇率”达到刺激经济增长和工资上涨的效果。而到了末期,资本流出加剧,外汇储备大幅下降——今年以来日本可兑换外币的外汇储备已经下降了1575亿美元,相当于年初的12.32%——可能使经济大幅减速。随着能源价格的高涨和逆全球化的推进,日本的贸易逆差已经扩大到每月100-200亿美元。如果外汇储备不再下降,静态估算外汇储备可以覆盖贸易逆差76个月,但如果外汇储备继续按每个月500亿美元的流出,那么20个月后外汇储备就会处于极度危险状态,22个月后可能就消耗殆尽。

今年3月24日——也就是日元刚刚贬值的时候,日本央行与美联储达成893亿美元的货币互换便利协议,做了一定的提前准备。但接近900亿美元的规模不足以应对当前两个月的外汇流出速度。再过几天11月15日至16日是G20峰会,其中全球美元流动性收紧是一个重要话题,届时是否会出台联合干预市场的举措还未可知。但如果日本央行得不到外界援助,下一步可能会大幅抛售其持有的美元国债来筹资,或将进一步导致美国利率的上升。

2

日元贬值背后的内外平衡

我们在《近期日元为何快速贬值?》中已经详细分析了日元贬值的原因。但并未预判日元贬值的结果,想必日本政府也没有做好相应准备。由于日本实施收益率曲线控制(YCC)政策,将10年期日本国债收益率限制在0%左右,并提供无限量购买日本国债,维持收益率上限在0.25%。那么一旦美债收益率不断攀升,而日本国债收益率保持不动,两者差距进一步扩大,成为驱动日元走势的关键因素。

11月1日,财务大臣铃木俊一表示日本财务省试图通过干预来抑制过度的外汇波动,而日本央行实施货币宽松政策,以通过工资增长实现可持续通胀。货币政策和干预有着不同的目标,但日本央行与日本财务省的政策并不矛盾。这反映日本政府希望能够达成内外部平衡:也即是实现国内经济增长和国际收支平衡。

自从90年代土地泡沫破裂之后日本一直深受通缩的困扰,也是国债利率最早降至零的国家。这次通过维持低利率来刺激国内需求,以达成工资的持续增长来实现经济的持续增长的愿望,最后演化成一场货币危机。这和上个月我们分析英国发生的养老金危机较为相似。如果说美国正处于严重的通货膨胀,日本就处于另一种严重的通货紧缩。由于汇率快速贬值,外国贸易商不会购买日本商品,因为这预示着下个月可能更便宜。这如同去年11月美国出现的消费极热状态——虽然物价在上涨,但消费增速更快,因为此时不买下个月会更贵,这就是预期的力量。

而美国通过不断加息都无法打压下高增的工资增速,日本通过维持低利率也无法提高其低迷的工资增速,背后反映的是美日两国经济基本面不同。我们在《近期日元为何快速贬值?》中已经做过分析,首先就是日本人口正处于下降趋势,同时老龄化问题严重,导致需求不足;其次是研发投入减少,技术积累不够,导致跟不上全球产业升级。

这种情况之下,希望只是通过央行的持续“放水”来刺激经济,也只能是作茧自缚,事与愿违。由于日本潜在经济增速持续下行,国际竞争力大幅下降,政府偿付能力减弱,日元背后的锚也在持续缩水。现在美元兑日元已经贬回到1991年土地市场泡沫破裂时的水平,如果继续贬下去,可能会回到1985年“广场协议”时的水平。日本四十年的经济发展累积成果大幅缩水,长期投资者正纷纷逃离日本。

3

市场在等待日本经济危机

日本财务大臣铃木俊一曾表示,日本正与投机者进行坚决对抗,不会容忍日元过度波动。但国际投资者认为一方面日本经济可能会发生经济危机,另一方面美元升值趋势还有较长的路,做空日元仍是有利可图。

OECD预计日本明年GDP增速还能继续保持较高增长,为1.83%,IMF预计明年GDP增速小幅下滑至1.61%,10月28日日本央行自己预测的明年GDP增速为1.9%。这些都显然低估了日本明年可能遇到的困难形势。

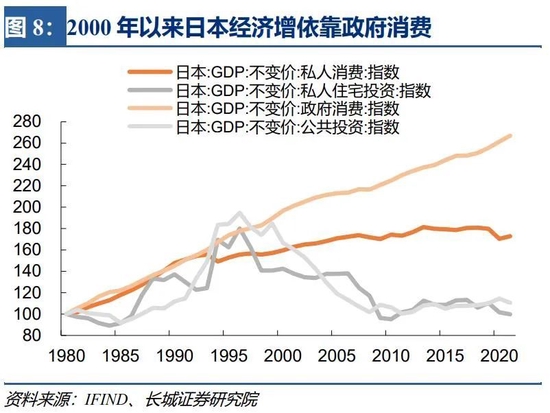

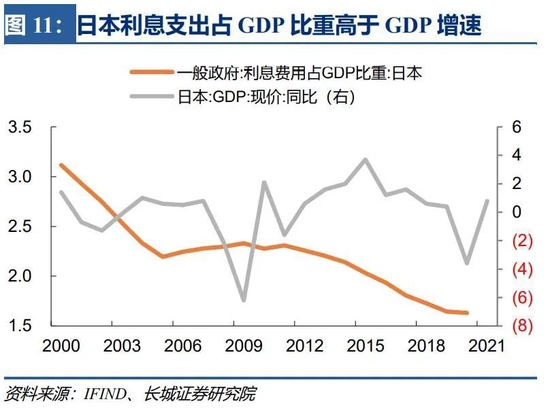

首先,我们要看到2000年以来日本经济的增长主要靠政府消费。我们在之前的多篇报告里提过,在日本经济中,政府是唯一继续增加的借款人和消费者,国债利率也到2015年时降至0%以下。对于负利率的国家来说,资本外流压力始终存在。在资本自由流动的国际市场下,资金更喜欢去正利率的国家。

日本政府杠杆率在200%以上的时候,国债利率就已经降至0%以下,达到了极致。现在因疫情冲击,政府杠杆率继续攀升至230%以上,国债利率反而出现了回升,目前达到了0.26%。这反映了因通胀上升和政府信用下降造成的政府融资成本在不断上升。根据过去二十年的利息支出占GDP的比重一直高于GDP增速的状况,可以看出日本政府一直在借新还旧维系经济。如果明年在利率走高的环境下加大政府支出,必然会加大财政亏空,经济不增反降。

其次,日本的贸易条件持续恶化,贸易逆差正在加速扩大,造成国内需求不足。我们以前也提到,由于日本的产业升级较慢,劳动生产率提高速度慢于原材料价格上升的速度,造成日本的出口竞争力下降。日本是出口型国家,如果贸易逆差在扩大,必然会导致国内制造业的萎缩和居民消费的下降,这也是市场对明年日本经济悲观的主要原因。再叠加欧美经济因政策超调造成经济危机,日本也难以避免,市场在赌这一危机的爆发。

再者,我们在分析美国的报告中多次提到,美联储至少要将利率上调至4.75-5.00%——甚至以上才可能会促使通胀拐头向下。截至到昨日基准利率已经达到3.75-4.00%的水平,但美国通胀和工资增速都没出现明显回落,劳动力市场依然过热。在会议声明中,市场投资者已经嗅出美联储准备拉长收紧的时间来平缓经济下行的速度。这对日元投资者来说,意味着美日之间的利差可以存续较长时间,日元还有更长的贬值道路。当然我们认为美联储最终的结果会是继续大幅加息促使通胀拐头。

最后,日本成了美国的对手盘,由于日本央行坚持把国债利率维持在0%上,国际投资者就可以借上十年期的零利率日元,再换成美元存在美国银行,天然赚取4%以上的收益,同时再享受后来者推动日元贬值带来的汇兑利得。这是一次难得的投机盛宴。

我们认为,为了防止这一极差的结果,日本政府应该在“蒙代尔不可能三角”中寻找办法,尽快实施资本管制措施。同时加大鼓励移民政策,未来的国际竞争是人才的竞争,如何管理含本国人民在内的国际人民才是政府长远考虑的战略。

风险提示

国际局势恶化、日元继续贬值、 美联储加息超预期、美债利率加速上行。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。