意见领袖 | 张瑜

主要观点

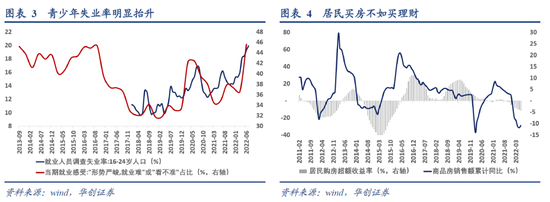

居民“地产情结”减弱的信号之一:提前还款

观察指标:个人住房抵押贷款支持证券(RMBS)的早偿率。

指标解释:RMBS是以个人住房抵押贷款作为基础资产的证券化产品。早偿率指标是指“在个人住房抵押贷款中,债务人提前偿付债务的金额占资产池未偿本金余额的占比”。

指标的情况:今年以来,RMBS的早偿率明显上升。2021年12月RMBS的早偿率为8.83%,截止今年7月,RMBS的早偿率为12.53%,上升3.7%。

早偿率上升的原因?通常情境下,居民提前还款的意愿和房地产周期的起落表现一致。究其原因,当房地产市场表现较为强劲时,房屋的交易频率自然有所增加,此时借款人或存在置换购房或者投资购房的需求。由于我国部分城市长期实行限贷政策,因此借款人通常会先将前期的贷款予以偿还,之后再重新借入新的贷款。数据表明,2014年~2021年期间,RMBS的早偿率和商品房销售同比的趋势基本一致。

今年特殊之处在于:居民提前还款意愿上行是在商品房销售同比明显回落的期间。这背后或有三方面的原因,原因之一是手头资金的投资收益难以超过房贷利率;原因之二是居民购房收益持续回落,买房收益率跑不过买理财。原因之三是对就业前景缺乏信心,对未来的预期呈现不确定性,因此居民普遍性的偿还债务而非增加购房贷款。

居民“地产情结”减弱的信号之二:少借房贷

观察指标:个人住房贷款。

指标的情况:今年个人住房贷款回落较为明显。根据央行最新公布的数据,2022年一季度,个人住房贷款新增5000亿,去年同期新增1.3万亿;2022年二季度,个人住房贷款新增仅600亿,去年同期新增9000亿。

今年特殊之处:疫情以来,居民中长期贷款中住房贷款的比重每年都在下滑,今年回落的趋势尤为明显。我们假设个人住房贷款均为居民中长期贷款的话,2014年到2019年,个人住房贷款占居民中长期贷款比重均值为81%,2020年均值降为72%,2021年均值降为63%,2022年降为34%。结合当下房地产销售的持续疲弱来看,当下居民借贷中长期资金的目的与房地产的相关性或在快速降低。

居民“地产情结”减弱的信号之三:购房意愿回落

观察指标:定金及预收款和个人按揭贷款。

指标解释:简单而言,定金及预收款大致衡量了居民购买商品房的首付款。而个人按揭贷款则是衡量了居民购房的贷款。

指标的情况:今年定金及预收款的累计同比(7月最新读数-37.1%)为2022年以前的最低值(次低值是2006年的-24.5%);个人按揭贷款的累计同比(-25.2%)基本接近有数据以来的最低值。

历史情况:2007年以来的房地产回落周期中,个人按揭贷款同比的回落速度通常快于定金同比的回落速度,即便是2015年前期高库存情景下的极为悲观的房地产市场,个人按揭贷款同比的回落速度也与定金同比的回落速度基本持平。这意味着在过去几轮周期当中,每一轮房地产销售回落的原因是金融政策收紧限制居民的借贷能力,而居民主观购房意愿下降实际上相对较为缓和。

本轮的特殊之处:本轮定金同比的回落速度较个人按揭贷款同比的回落速度明显更快。从这一视角观察,本轮居民购房的主观购房意愿回落或更为明显。

风险提示:RMBS数据涵盖的房贷体量占整体房贷的比例不高,RMBS数据本身或不具备代表性。

报告目录

报告正文

一

居民“地产情结”减弱的信号之一:提前还款

居民提前还款的证据我们从RMBS的早偿率观察。

什么是RMBS?个人住房抵押贷款支持证券(RMBS)是以个人住房抵押贷款作为基础资产的证券化产品。

什么是早偿率?早偿即为“提前偿付”。早偿发生的情境下,债务人每月偿付的金额会高于初始设定的每月计划还款额,超出的部分将引至未偿付的本金提前被偿付。早偿率指标是指“在个人住房抵押贷款中,债务人提前偿付债务的金额占资产池未偿本金余额的占比”。由此可见,RMBS的早偿率是很好的观察居民个人住房贷款提前还款行为的观测指标。今年以来,RMBS的早偿率明显上升。2021年12月RMBS的早偿率为8.83%,截止今年7月,RMBS的早偿率为12.53%,上升3.7%。

居民什么时候提前还款?通常情境下,居民提前还款的意愿和房地产周期的起落表现一致。究其原因,当房地产市场表现较为强劲时,房屋的交易频率自然有所增加,此时借款人或存在置换购房或者投资购房的需求。由于我国部分城市长期实行限贷政策,因此借款人通常会先将前期的贷款予以偿还,之后再重新借入新的贷款。数据观察发现,2014年~2021年期间,RMBS的早偿率和商品房销售的趋势基本一致。

但有一种特殊情况是,房地产市场回落期间,居民却主动提前还款。这背后或有三方面的原因,原因之一是手头资金的投资收益难以超过房贷利率;原因之二是居民购房收益持续回落,买房收益率跑不过买理财。原因之三是对就业前景缺乏信心,对未来的预期呈现不确定性,因此居民普遍性的偿还债务而非增加购房贷款。今年似乎就是上述所表征的特殊情况,居民在房地产市场回落期间主动提前还款,并且上述讨论的三方面原因可能全部存在。

二

居民“地产情结”减弱的信号之二:少借房贷

居民少借房贷的证据我们从个人住房贷款这一指标进行观察。

今年个人住房贷款回落较为明显。根据央行最新公布的数据,2022年一季度,个人住房贷款新增5000亿,去年同期新增1.3万亿;2022年二季度,个人住房贷款新增仅600亿,去年同期新增9000亿。疫情以来,居民中长期贷款中住房贷款的比重每年都在下滑,今年回落的趋势尤为明显。我们假设个人住房贷款均为居民中长期贷款的话,2014年到2019年,个人住房贷款占居民中长期贷款比重均值为81%,2020年均值降为72%,2021年均值降为63%,2022年降为34%。结合当下房地产销售的持续疲弱来看,当下居民借贷中长期资金的目的与房地产的相关性或在快速降低。

三

居民“地产情结”减弱的信号之三:购房意愿回落

购房意愿回落的证据我们从定金及预收款这一指标进行观察。

什么是定金及预收款?根据统计局发布的《房地产开发统计报表制度(2020)》,定金及预收款是指:“定金是为使甲乙双方按约定签订正式经济合同,实现房屋交易,根据有关规定由购房者或单位在报告期交纳的押金。预收款是甲乙双方签订购销房屋合同后,在报告期由购房者或单位交付的首付款及各种手续费(包括其中的外汇)。”简单而言,定金及预收款大致衡量了居民购买商品房的首付款的情况。

与定金及预收款可以比较的指标是个人按揭贷款。根据统计局发布的《房地产开发统计报表制度(2020)》,个人按揭贷款是指“贷款人(商业银行)向借款人发放的采用分期偿还方式用于购买自用普通住房的贷款。具体指具有完全民事行为能力的自然人,购买商品房时以其购买的产权住房(或银行认可的其他担保方式)为抵押,作为偿还贷款的保证而向银行申请的住房贷款。”

当下的情况是,定金及预收款这一指标的同比是有数据以来的最低值。进一步观察来看,通过与“个人按揭贷款”这一指标的对比,我们发现在2007年以来的房地产回落周期中,个人按揭贷款同比的回落速度通常快于定金同比的回落速度,即便是2015年前期高库存情景下的极为悲观的房地产市场,个人按揭贷款同比的回落速度也与定金同比的回落速度基本持平。这意味着在过去几轮周期当中,每一轮房地产销售回落的原因是政策监管限制居民的借贷能力,而居民主观购房意愿下降实际上相对较为缓和。本轮与过去明显不同的是,从去年年中以来,定金同比的回落速度较个人按揭贷款同比的回落速度明显更快。从这一视角观察,本轮居民购房的主观购房意愿回落或更为明显。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。