意见领袖 | 徐奇渊、龙希

本文撰写于2021年7月21日,2022年6月16日刊发于《中国金融》。

导语

“下一代欧盟”发债计划将引发国际金融体系变化,进一步提升欧元的国际地位,对外在中长期可能给日本国债市场带来较大冲击,对内的最大受益者则是东欧和南欧国家。

基于法德倡议原型,在经历了欧盟委员会的提议、欧盟理事会和欧洲议会的表决和成员国的批准后,“下一代欧盟”作为在新冠肺炎疫情背景下的欧盟复苏计划得以推出。

截止到2021年7月底,欧盟已经通过“下一代欧盟”发债计划筹集到三笔资金,第一笔是在6月15日通过10年期债券筹集到200亿欧元的资金,第二笔债券于6月29日发行,包括90亿欧元的5年期债券和60亿欧元的30年期债券,第三笔交易为7月14日发行的总额为100亿欧元的20年期债券,三次认购率分别高达7倍、11倍和近10倍。根据欧盟在6月公布的融资计划,欧盟将在2021年底前筹集到800亿欧元的债券。

“下一代欧盟”发债计划旨在通过发行国际债券获得融资,用于成员国纾困和对欧盟预算的支持。然而,这一计划不只是为了解决欧洲内部的经济困境,无论从设定的目标、设立的机制流程,还是关注的优先事项来看,它都反映了欧盟对自身经济发展的长期规划和对提升自身国际地位的政治抱负。

这一发债计划与欧洲金融稳定基金和欧洲稳定机制发债计划相比有何不同?对欧盟的经济复兴和发展有何影响?是否意味着欧盟迎来了哈密尔顿时刻,对欧洲一体化进程的意义何在?这对现有国际金融体系格局来说又意味着什么?

01 “下一代欧盟”计划的主要内容及特点

发债主体为欧盟委员会,融资总额高达8000亿欧元。融资期限为2021年中至2026年底,年融资约1500亿欧元。根据欧盟的官方文件,所筹集到的8000亿欧元中,有4075亿欧元将用于拨款,3860亿将用于贷款。成员国负责偿还贷款,因此不会影响欧盟的净收益,拨款则由欧盟预算偿还。

在新冠肺炎疫情爆发后,为了维持就业和保护劳动者收入,欧盟推出紧急状态下减轻失业风险援助计划,由欧委会代表欧盟在国际资本市场上筹资,重点支持受疫情影响最大的成员国,这一计划使欧盟作为大型定期发债者成为可能,是在ESG金融市场发债的一次尝试,也为“下一代欧盟”债券发行做好了前期的铺垫准备。

欧盟采取多样的融资渠道。根据欧委会的文件,多样的融资渠道包括:欧委会每年会出台一项决议,设定最大借款能力;筹资计划的关键参数每半年通报一次,确保信息透明,向投资者提供可预测性;与支持发债计划的银行建立结构化关系;采用多种融资工具,以中长期债券和短期债券为主,未来不排除增加一些商业票据和回购协议等;结合招标发行和辛迪加两种方式,但是以辛迪加作为发债的主要形式等。[1]

辛迪加是欧委会之前发债采用的主要形式,由欧盟委员会作为发行者,银行为主要的承销商;招标发行由金融机构作为一级交易商在电子平台上提交报价,“下一代欧盟”拍卖平台运行后,短期债券将仅通过招标发行;通过借助这两种方式,欧盟可以以对自身有利的融资条款进行融资,并实现利益的最大化。[2]

债券发行中约30%为绿色债券。“下一代欧盟”发债计划旨在实现欧洲的经济复兴,并建设一个更加绿色、数字化、富有弹性的欧洲。

欧盟试图借助绿色和数字两个抓手,在中美博弈背景下加强自己的国际地位,其中,美国在数字领域相比较于欧盟更加领先,而欧盟在绿色领域具有优势。

在“下一代欧盟”计划中,有30%的债券为绿色债券,这是欧盟继推出紧急状态下减轻失业风险援助计划后,在ESG金融市场的又一次尝试。近2500亿欧元的绿色债券也成为目前世界上规模最大的绿色债券计划,进一步扩大了绿色债券市场,巩固欧洲在绿色金融市场的领导地位。通过发行绿色债券,还可以吸引更广泛的投资者,通过借助欧盟信誉的加持,以对欧盟有利的融资条件支持欧洲的绿色转型,以助力欧洲经济的长远发展。

02 与欧洲金融稳定基金和欧洲稳定机制发债计划的比较

覆盖范围从欧元区扩展到27个欧盟成员国。欧洲金融稳定基金(EFSF)和欧洲稳定机制(ESM)的主要覆盖区域是欧元区,主要目的是向欧元区成员国提供贷款援助,以维护欧元区的金融稳定,促进欧元区的财政一体化进程。

“下一代欧盟”计划打破了在欧元区内的局限,而是将覆盖范围扩大到27个欧盟成员国,使得在欧盟范围内,在共同预算的基础上发行共同债务成为可能。通过将覆盖范围扩大到整个欧盟地区,有利于促进整个欧盟地区的财政一体化进程,以最终增强欧盟的经济主权。

发债主体的政治色彩与欧洲主权色彩更加强烈。根据《欧盟运行条约》第123条关于欧央行职能的规定,欧央行不能直接购买成员国债券,但是一些成员国过渡发债,又使得欧央行要为陷入债务危机的成员国实行救助。

在希腊主权债务危机爆发后,在欧元区成员国和欧央行的推动下,欧洲金融稳定基金(EFSF)得以创立,但其性质是一家在卢森堡注册的有限责任公司。2013年,该机制被欧洲稳定机制(ESM)这一具有政府间性质的常设组织所取代,旨在保障欧元区的金融稳定,当欧元区国家面临严重的债务问题时,可为这些国家提供金融支持。

“下一代欧盟”的发债主体是欧盟委员会,欧盟委员会及其前身曾一度是欧洲一体化过程中发挥核心作用的机构,它垄断了大多数立法倡议权,是欧盟条约的捍卫者,在一些情况下可以代表欧盟进行国际谈判,并且在其运行中体现共同体方法,具有混合体和自成一体的特点。因而,“下一代欧盟”计划不仅具有较强的政治色彩,其发债主体还具有较强的欧洲主权色彩。

具有“纾困”与“发展”的双重目的。无论是欧洲金融稳定基金(EFSF),还是欧洲稳定机制(ESM),其主要目的都是为了解决欧元区的债务危机,即“纾困”。

“下一代欧盟”发债计划一部分为了成员国纾困,带领成员国走出经济困境,另一部分为了支持欧盟预算,为实现欧盟的中长期发展提供资金支持。

在该计划中,有近2500亿欧元的债券为绿色债券。欧盟在气候变化、环境问题上一直扮演着积极领导者的角色,而绿色资产定价是领导权的重要组成部分。在中美博弈、美国领导数字领域的大背景下,通过进一步加强在绿色领域的领导权,有助于欧盟提升其国际地位。

03 对“下一代欧盟”计划的评价

从经济复兴到经济转型计划,形成欧洲绿色力量与货币力量的相互加强。

“下一代欧盟”计划首先是一个经济复兴计划,在新冠肺炎疫情冲击欧洲经济的背景下,通过投资和借贷试图带领欧盟走出困境。根据欧盟委员会的预测,“下一代欧盟”计划将在2024年前带来超过2%的经济增长和超过两百万个就业岗位。

同时,它还是一个转型计划,旨在给欧洲经济带来数字革命和碳中和,使欧洲经济实现向可持续发展的系统性转变。在这一系统转变中,绿色力量与货币力量相互结合,形成一种相互加强的效应。

由于该计划中的绿色债券将成为世界上最大的一个绿色债券计划,加上高信用评级的加持,可能会成为一个世界绿色债券的定价基准。

此外,通过借助信誉较高、较安全的“下一代欧盟”绿色债券融资,可以增加流向风险系数较高的绿色项目的投资资金,有利于欧盟作为绿色力量的实力的增强。

而欧盟通过发展自己的绿色力量,有助于占据绿色领域的技术制高点和规则制高点,在全球治理中发挥更大作用。应对气候变化的核心是去除化学能源,如石油、天然气等,而更多地采用可再生能源,最终也会对石油-美元体系带来冲击,催生以碳为基础的国际货币体系萌芽。

深化欧洲一体化进程,加强成员国之间的趋同。首先,从欧洲层面来看,认定欧洲已迎来汉密尔顿时刻为时尚早,但是“下一代欧盟”发债计划在危急时刻增强了联盟的稳定性,借助这次“危机”所带来的机遇,进一步深化欧洲一体化进程。

欧盟预算是超国家治理得以运行的重要基础,通过融资可以增加欧盟预算,给欧盟政策的落实和欧洲一体化进程提供资金保障,同时也为实现欧洲财政一体化铺路。

此外,对成员国的拨款可能导致欧盟加强对数字税和碳排放税等的征收,欧盟层面对某些企业的征税会导致国家层面相关税收的流失,从而加速税收领域权能从国家层面向超国家层面的让渡。

其次,从成员国层面来看,“下一代欧盟”发债计划会加强成员国之间的被动趋同。在欧洲一体化的历史进程中,不乏为了实现一体化,成员国采取主动趋同的例子,如在推动欧洲货币一体化进程中,法国主动改变在宏观经济政策上的一些政策理念,向德国模式靠拢。

在加大投入发展绿色领域领导权这一问题上,成员国之间存在分歧,但是“下一代欧盟”计划使得每个成员国按GNI比例向欧盟缴纳的份额从1.4%提高到2%,并且30%的债券都将被用于发行绿色债券,保障了绿色政策相当大的资金支持,成员国之间的分歧与矛盾也因此被弱化,形成了在欧盟制度框架下,各成员国之间的被动趋同。

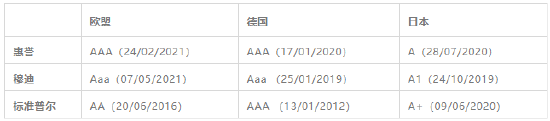

引发国际金融体系变化,进一步提升欧元的国际地位。此次发债计划对外可能较大影响日本国债市场,对内最大受益者是东欧和南欧国家。

由于欧盟的信用评级较高,介于AA与AAA之间,认购倍数也较高,日本的十年期国债收益率跟欧盟最接近,但信用评级低于欧盟,介于A与AA之间(见表1),短期来看对日本国债市场的影响虽然不大,但是从中长期来看可能会给日本的国债市场带来较大冲击。

根据欧洲智库布鲁盖尔研究所专家的分析报告,所有的成员国都会成为净受益国,[3]但最大的受益者可能是欧盟内部的原来发债成本比较高的东欧和南欧国家。通过将成员国层面高利率置换为欧洲层面的低利率,东欧和南欧国家可以从中获利。

此外,也在全球范围内增加了安全资产的供给。如果这一期发债计划到2026年结束后继续滚动扩大、形成一定规模,其二市场的广度、深度更成熟之后,可能会对现有的国际安全资产格局带来冲击。

最后,通过发行大规模债务,欧元的国际地位进一步得到提升,国际货币体系更加多元化,国际金融力量对比更加平衡。

表1:欧盟、德国和日本的信用评级对比

数据来源:TRADING ECONOMICS & 欧盟议会报告Credit Rating for Euro Area Member States and European supranational institutions&COUNTRY ECONOMY

数据来源:TRADING ECONOMICS & 欧盟议会报告Credit Rating for Euro Area Member States and European supranational institutions&COUNTRY ECONOMY(本文作者介绍:中国社会科学院世界经济与政治研究所研究员)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。