意见领袖 | 鲁政委(兴业银行首席经济学家)、郭益忻、刘星宇

一、各类资产的表现

为便于分析,我们将2022年11月第1周作为第1波赎回冲击的起点,11月第3周作为第1波赎回冲击的高点,而后稍有平复。进入当年12月开始第2波冲击,并在12月的第3周出现第2波赎回冲击的高点。

首先,我们来分析两波赎回潮期间不同资产的表现。这些资产包括利率债、NCD、银行资本工具、信用债。

国开债方面,负反馈期间,收益率整体呈现熊平走势,即短端上的比长端更多,以第1波为例:1年、3年、5年、7年、10年分别上行53BP、45BP、31BP、17BP、19BP。而对比两波赎回潮,利率债第2波反弹和第1波高度较为接近,整体恢复速度较快。综合两波效果,国开调整到了2022年的年内高位,但3年分位数仍然不高。

NCD表现与利率债类似,收益率在负反馈期间同样呈现熊平走势。以第2波为例:1M、3M、6M、9M、1年分别上行104BP、76BP、78BP、77BP、74BP。需要指出的是,第2波当中1M的大幅反弹更多是因12月的跨年因素。综合两波效果,NCD调整到了2022年的年内高位,1年期品种逼近MLF,但进一步超调幅度有限。

资本工具方面,与利率债和NCD不同之处在于第2波上行幅度远远大于第1波(和11月初的起始点对比)。第1波,1年、3年、5年分别上行68BP、58BP、47BP,而第2波在第1波的基础上进一步分别上行了31BP、53BP、32BP。综合两波的冲击,各期限调整幅度较之于11月初,普遍在80-120BP。调整后的位置,不但创了年内新高,还逼近甚至超出了2021年8月净值化新规期间的收益率水平。

信用债与资本工具类似,同样是第2次出现大幅上行。第1波,1年、3年、5年分别上行61BP、53BP、36BP,而第2波在第1波的基础上进一步分别上行了25BP、39BP、36BP,表明第2波承受了更大压力。综合两波的冲击,各期限调整幅度较之于11月初,普遍在70-90BP。一个明显的变化在于,两波冲击之后,社融分项中的企业债已经连续3个月出现同比收缩。

二、各类基金的表现

接下来,我们观察各类基金在赎回潮中的表现。我们分别用同业存单AAA指数、货币基金指数、短期纯债型基金指数、中长期纯债型基金指数,来分别代表NCD指数基金、货基、短债基金和中长债基的整体收益情况。

首先,中长期视角看,自2015年以来,中长债基的收益水平最高,其次为短债基金和货基[1]。不过中长债基的波动明显较高,走势则与短债基金趋于一致。

2022年赎回潮前,整体而言依旧是中长债基的收益水平最高,但波动较大,并于2月后出现明显回撤;NCD指数基金和短债基金的收益水平相对接近,波动不大;货基收益率最低,但波动也最小。

赎回潮中,4类基金的收益情况则与前期截然不同。货基得益于摊余成本法估值的优势,未出现回撤,且截至1月初的收益表现最优;其次是NCD指数基金,波动稍大,回撤主要出现在赎回潮的第1波,第2波则没有明显的回撤,可能与第一波之后规模已经有明显的收缩有关系;短债基金和中长债基表现最差,出现了2波明显的回撤,其中中长债基回撤幅度更大,且第2波回撤明显大于第1波。

我们取2022年11月11日至2023年1月6日的时间段,货基、NCD指数基金、短债基金和中长债基的收益分别为0.32%、0.28%、-0.03%和-0.25%。

结合各类基金底层资产的收益率变动情况,使用摊余成本法估值的货基回撤幅度很小,表现最为稳定。而NCD的收益率抬升幅度较信用债更低,因此NCD指数基金的表现优于债基。短债基金的信用债持仓超过8成,其中非金融信用债约7成,整体久期约为1年;中长债基持有7成左右的商金债和资本工具(推测资本工具的占比较高)、2成左右的非金融信用债,久期约2年。

结合后文各类机构对中票、短融超短融和资本工具的交易行为,整体而言基金公司对长期限中票、资本工具的净卖出较为明显,而净买入短期限的短融和超短融,在一定程度上体现出向短期限基金产品调仓的特征,故短债基金的表现略优于中长债基。

三、机构行为

3.1 机构行为-银行自营、理财与基金

本次的赎回潮中,各类机构的行为不一,我们重点关注银行理财、基金(不含货基)和货基这三类产品的表现,主要观察其自身稳定性,以及机构行为和资产类别表现之间是否有关系。

根据前面的时间线界定,整体视角看,11月第3周~12月第4周,银行、基金、货基以净买入为主,分别为3391亿、1462亿和2171亿,理财以净卖出为主,规模为-6283亿。从汇总层面的数据来看,银行、基金、货基接住了来自理财的抛盘。

银行在赎回潮的最开始较为谨慎,出现净卖出,其后整体净买入,尤其在12月的前2周净买入规模在2000亿附近,究其原因,银行的持仓多为利率债,且自营相对谨慎,因此利率陡升的初期出现净卖出,其后利率债并未出现收益率的明显的二次抬升,而是以高位波动为主,因此转为净买入。

基金则相反,赎回潮的最开始即出现千亿净买入,其后,在12月的前2周前后,信用债的收益率出现了二次抬升且幅度较大,持有信用债仓位更高的基金,便表现为大规模净卖出。

货基在全时段内持续净买入,我们认为主要系其采用摊余成本法估值,不惧波动,买入时点的收益率越高,则整体的收益越高,因此便出现了收益率上行时持续买入的特征。理财持续净卖出且规模较大,周均净卖出规模达到825亿。

对比理财与基金,两类产品表现差距较大。本次赎回潮整个过程中,理财的净赎回金额高达6283亿,第1波(11月第3周)赎回规模为1165亿;11月第4周赎回规模缩至756亿后,第2波(12月前2周)赎回规模再次增加,2周净赎回2366亿;其后仍表现为净赎回,12月后2周赎回规模略降至1996亿。反观基金,第1波表现为净买入,规模为1279亿;第2波出于理财持续赎回的压力等原因,表现为净赎回,规模达到2257亿,与理财基本相当;但其后率先企稳,12月后2周表现为净买入,规模达到2335亿。此外,货基表现最为稳定,持续净买入,整个赎回潮中的净买入规模为2171亿。

理财与基金的表现,与底层资产的收益率变动存在一定关系。随着收益率的上行,理财表现为持续净赎回。持有人方面,绝大部分的理财持有人为居民,在多数居民的固有印象中,理财应与货基类似,波动小、净值持续增加;对于理财机构而言,其过往的运作机制亦与基金不同,全面净值化后,也未经历过收益率大幅上行的市场环境。本次理财赎回潮,是理财全面净值化后的第一次挑战,显然理财表现不佳,一方面,理财持有人在见到净值出现如此的回撤后,持续恐慌并赎回理财份额;另一方面,理财机构或许也未完全预见本次赎回潮中的赎回和负反馈,在负债端不稳定的情况下,资产端行为较为被动,压力较大。

反观基金(不包括货基),其居民投资者的占比低于理财(根据2022年理财半年报数据,居民投资者持有理财产品的占比高达99.1%),且投资者对基金收益的回撤已然习惯。在第1波收益率上行中,基金管理人、投资者可能并未预期收益率上行之惨烈,因此越跌越加仓;但进入第2波之后,理财的赎回踩踏、以及理财赎回基金等,造成了收益率的进一步上行,尤其是成交放量的信用债、次级金融债等,收益率上行幅度超过了第1波,基金面临着理财赎回基金+基金回报进一步下行导致居民开始赎回基金的双重压力,因此出现了净赎回。不过,在第2波之后,随着收益率的企稳,基金率先企稳,12月第3周即表现为净买入,第4周买入规模进一步增加。

而货基方面,得益于摊余成本法计量的优势,收益率越涨越买,表现最为稳定。

3.2 机构行为与资产表现

在观察了资产价格走势与机构行为的表现之后,我们尝试分析两者之间的关系。整体来看,此次赎回潮可以视作是银行自营和货基对于理财、基金抛售成绩能力的一次检验:银行自营、货基重点持仓的品种(例如利率债、NCD、商金债),其价格反弹幅度小,行情平复速度快;而银行自营、货基持仓较少,理财、基金机构持仓较多的品种(例如信用债、银行资本工具),由于短期内能有效承接机构的缺失,其收益率调整幅度要大得多。以下具体来看各类资产:

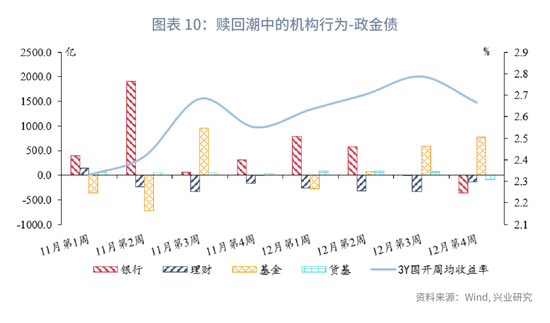

先看政金债,政金债的持仓结构方面,银行表内占比最高,为57%,其次是资管类产品,占比32;其他机构持仓较少。

二级市场表现与机构行为互动方面,不难看出,当基金停止赎回转为买入时,国开收益率阶段见顶。从11月第3周到12月末,银行、基金、货基分别净买入1357亿、2130亿和222亿,理财净卖出6283亿。银行在12月的前2周净买入规模较大,此时政金债处于高位盘整阶段;基金的净买入主要出现在11月第3周、12月第3、第4周,分别是政金债的两个相对高点前后。货基整体呈小幅净买入状态。理财持续净卖出,周均规模约为256亿。

再看NCD,NCD的持仓结构方面,银行表内占比34%,资管类机构占比57%,但这里面的资管不仅仅包含采用市值法估值为主的基金和理财,还包括采用摊余成本法估值的货基。

与政金债相似,当基金停止赎回转为买入时,NCD收益率也是阶段见顶。收益率从11月初便开始上行,并于11月第3周达到阶段性高位。银行、基金、货基净买入,规模分别为2729亿、243亿和416亿,理财净卖出1806亿。银行呈现持续的净买入,基金于11月第2周出现大幅净卖出,其后交易规模不大。货基于11月第1周出现大幅净卖出,第2周则大幅净买入,其后交易规模较小。

资本工具方面,由于缺少最新的托管数据,只能以目前可得的最新数据(2021年2月)来观察,其中银行自营占比32%,理财+基金61%。但与NCD不同,摊余成本法估值的货基无法持有此类资产。

与政金债、NCD相似,当基金停止赎回转为买入时,银行资本工具收益率也是阶段见顶。然而由于摊余成本法估值的机构资金稀缺,导致该品种供需平衡需要花费更多的时间。具体看:收益率经历了2轮明显的上行。银行、基金和货基整体净买入,规模分别为945亿、120亿和173亿,净买入量低于政金债和NCD;但另一方面,理财的净卖出规模高达2755亿,为净卖出最多的券种。银行与基金再一次呈现出完全相反的操作,11月第3周银行卖出而基金买入,12月第1、第2周银行买入而基金卖出。不过整体而言,银行对资本工具的买入动力不高,规模低于利率债和NCD。理财净卖出的周均规模为459亿。

非金融信用债方面,我们重点分析成交量更大的中票、短融和超短融。赎回潮中,银行、货基净买入中票,规模分别为1010亿、211亿;理财、基金净卖出,规模分别为873亿、1138亿。银行、货基基本维持持续的净买入,理财和基金则持续净卖出。

短融和超短融则表现相反,银行大量净卖出,规模达2948亿;理财、基金、货基净买入,规模分别为1094亿、297亿和1118亿。

与资本工具类似,非金融信用债也经历了2轮收益率的明显上行。当基金停止赎回转为买入时,短融和超短融阶段见顶;中票则未见明显特征。相对而言,中票的发行期限长于短融和超短融,我们可以推断,理财在赎回潮中倾向于卖出期限较长的非金融信用债,而买入期限较短的短融和超短融,基金亦如此。银行体现出被动承接的特点;货基随着收益率的走高持续加仓。

四、未来展望

我们从资产价格走势、产品走势、机构行为、互动关系等各方面全面总结两次赎回潮,可以有以下发现:

资产:利率债、NCD受冲击幅度小,恢复速度快,第1次与第2次赎回潮期间收益率反弹高度相当;信用债、资本工具受冲击幅度大,恢复速度慢,且第2次赎回潮期间收益率反弹高度高于第1次;

产品:货基因其为摊余成本估值,产品表现稳定,净值类产品包括NCD指数基金和短期债基的表现要优于中长期;

机构行为:银行自营及货基由于负债端稳定,具备较强的资产配置主动性;债基凭借多年净值化运作的锤炼,面对冲击应对更为自如;理财首次面对冲击,还需要积累经验;

互动:自营及货基持仓较多的表现更稳定,主要依赖净值化机构的品种面临较大抛压,此类品种未来的投资者结构面临重构。

展望:值得注意的是,基金公司停止赎回转而买入是资产价格见底的重要标志,这一点反映在了从利率债、NCD、银行资本工具、信用债等资产价格的变动上。

策略:结合前述发现,预计理财赎回未来或仍有余波,面对将来的冲击,建议重点考虑货基、摊余成本债基等产品,尤其关注进入开放期的摊余成本债基扩募机会。而在资产品种方面,观察基金公司的机构行为或许能给出较好的价格前瞻指示。

五、本周市场前瞻

央行操作和流动性前瞻:本周逆回购到期16080亿元,NCD到期936.40亿元。

本周债券发行计划: 本周国债计划发行0只,净融资额-1303.7亿,较上周下降671.7亿;本周地方债计划发行59只,发行额2502.51亿,净融资额2502.5亿,较上周下降459.6亿;本周政金债计划发行4只,发行额260亿,净融资额0亿,较上周下降1040亿。

本周关注事件:本周重点关注中国2023年1月PMI数据。

六、上周市场回顾

6.1 公开市场操作和货币市场流动性

上周央行公开市场共投放29340亿元,到期8890亿元,净投放20450亿元。其中,逆回购投放21550亿元,到期1890亿元。逆回购加权平均期限7天。截止上周末,共有16080亿逆回购未到期。

从利率水平来看,上周末DR001收于1.69%,较前一周末上行44.06bp;DR007收于1.98%,较前一周末上行13.93bp,上周质押式回购成交规模合计183387.69亿,日均36677.54亿,其中,隔夜回购成交占比均值为69%。同业存单方面,上周3个月股份制行NCD利率收于2.45%,较前一周末上行3.57bp;1年期股份制行NCD利率收于2.6%,较前一周末上行3.14bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.29%,较前一周末上行4.75bp;1Y SHIBOR3M收于2.57%,较前一周末上行5.13bp。

从货币市场利率曲线形态来看,各期限利率较上周小幅上升,利率曲线形态变化不大。

从流动性分层来看,隔夜品种流动性分层现象较上周有所缓解。上周R001与DR001利差平均为13.18bps,较前一周下降4.2bps;上周R007与DR007利差平均为7.4bps,较前一周下降19.28bps。

6.2 债券市场走势回顾

上周债市整体呈震荡态势。周一,MLF超量续作,但经济复苏预期与权益市场强势走势下,债市全天收跌。周二,央行公开市场操作大额投放,维稳春节流动性平稳意图明显,债市情绪有所好转。周三,央行今日继续加大投放力度,今日央行开展5800亿元逆回购,当日有650亿逆回购到期,净投放5150亿元 。周四,今日央行开展5320亿元逆回购,当日有650亿逆回购到期,净投放4670亿元,今日债市收益率小幅下行。周五,今日是年前最后一个交易日,无过多增量信息,债市收益率小幅上行。

从利率水平来看,上周末1年期国债收于2.16%,较前一周上升6.78bps;3年期国债收于2.54%,较前一周上升1.91bps;5年期国债收于2.73%,较前一周上升1.92bps;10年期国债收于2.93%,较前一周上升3.21bps。上周末1年期国开债收于2.31%,较前一周上升0.95bps;10年期国开债收于3.09%,较前一周上升5.75bps。

从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为76.83bps,较前一周收窄3.57bps;上周末10年期国债与5年期国债利差为20.43bps,较前一周走扩1.29bps。

从隐含税率来看,上周10年期国开债隐含税率为4.95%,较前一周上升0.74个百分点;5年期国开债隐含税率为5.84%,较前一周上升0.24个百分点。

从利率衍生品走势来看, 1年期IRS-Repo收于2.29%,较上周变动1bps,5年期IRS-Repo收于2.91%,较上周变动1bps;T2309收于98.295,较上周变动-0.35元;TF2309收于99.695,较上周变动-0.32元。

从中美利差来看,上周Shibor3M与Libor3M利差为-243.93bps,较前一周上升0.01bps;10年期中国国债与10年期美国国债利差为-54.69bps,较前一周上升4.21bps。

从债券发行来看,上周国债发行1920亿元,到期 2552亿元,净融资 -632亿元;地方债发行2987.5775亿元,到期 25.33525亿元,净融资 2962.24225亿元;政金债发行1190亿元,到期 150亿元,净融资 1040亿元;信用债发行27.4亿元,到期 911.816亿元,净融资 -884.416亿元。

注:

[1] NCD指数基金成立时间较短,不做长时间尺度上的比较。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。