文/北美专栏作家陈赫

美国时间2020年5月18日,纳斯达克交易所向美国证券交易委员会提交了三份修改提案,旨在提高对公司首次公开募股的要求:

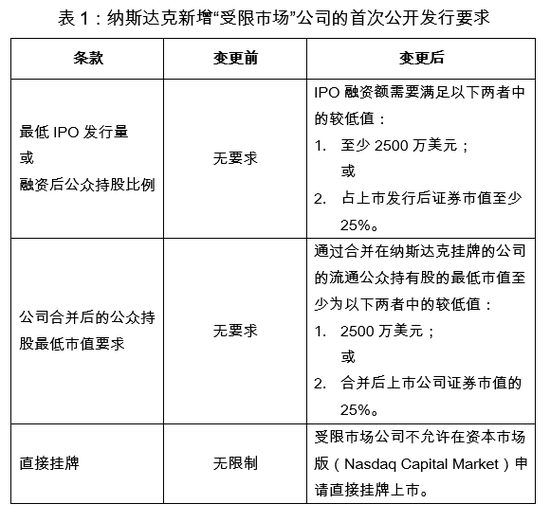

1. 增加对“受限市场”公司的首次公开发行要求(详情见表1);

2. 增加对受限市场公司的管理层或董事会的新要求;

3. 根据审计师的资质对拟申请上市公司适用额外且更严格的标准。

对“受限市场”的定义为“纳斯达克认定受当地保密法律,禁止法规,国家安全法律或其他限制美国上市公司监管机构获取信息的法律法规的司法管辖区”,中国被划分为“受限市场”。

纳斯达克提高IPO门槛的背后,是中国公司不断上升的声誉风险。 2019年初在美国上市的瑞幸咖啡于今年4月爆出财务造假丑闻。瑞幸于5月19日晚间发布公告称,于5月15日收到纳斯达克交易所的退市通知,公司计划就此举行听证会,在听证会结果出炉前,将继续在纳斯达克上市。

路孚特(Refinitiv)的数据显示,自2000年以来在纳斯达克上市的155家中资公司中,有40家公司的IPO筹资规模低于2500万美元。而2019年在纳斯达克上市的29家中国公司中,有10家筹资额未达此标准。可以预计,未来大约有三分之一的中资公司会因为新的准入标准而放缓、推迟甚至终止在纳斯达克的上市计划。

最早时候,按照纳斯达克上市的最低标准,拟上市公司在利润和市值方面的要求近乎为零。以下3个条件满足其一即可在纳斯达克上市:

1. 净利润最近3年达到75万美元以上;

2. 上市证券总市值达到5000万美元;

3. 股东权益达到500万美元并持续经营两年。

然而去年8月,纳斯达克已开始更改交易规则,提高中国小型公司的IPO审批门槛,放慢这些企业的IPO审批速度。原因是,纳斯达克发现越来越多的中国小型公司,其大部分IPO募资额来自中国投资机构,且这些公司股票交易通常很少,大都掌握在少数内部人士手中。

基于Wind数据的统计结果显示,纳斯达克中资股的过去一年日均成交量约61万,低于纳斯达克全部股票过去一年日均成交量84万。低流动性使其失去对美国大型机构投资者的吸引力,而这些投资者恰恰是纳斯达克想要迎合的。

美国证监会和美国主要交易所一直在投入大量精力去完善公司挂牌上市准入、上市公司信息披露等方面的监管标准,旨在更好地保障投资者和公众利益。那么逐渐严格的上市标准和信息披露制度,是否帮助美国人更好的筛选出具备长久生命力的企业呢?

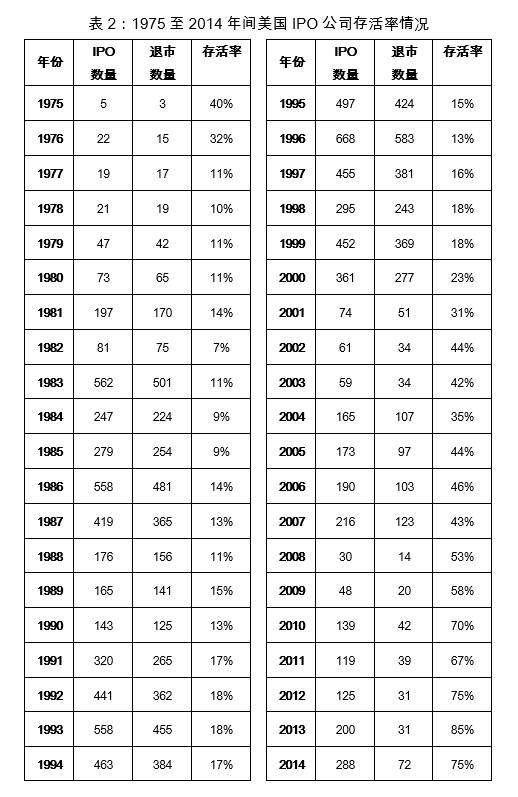

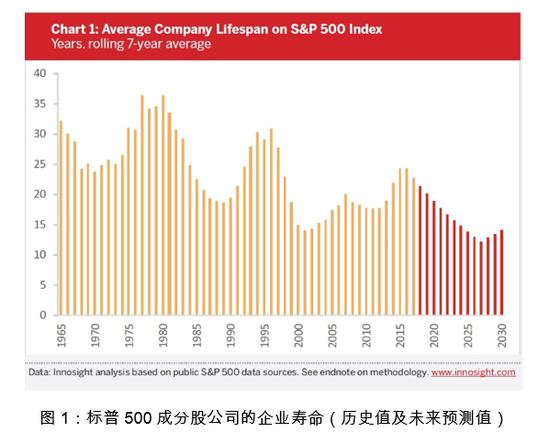

数据显示,19世纪80年代上市的美国公司的存活率平均在13%左右,而2000年后上市的公司的存活率约为57%(详情见表2)。事实上,美股上市公司的平均寿命正在快速缩短。根据麦肯锡的一项统计,标普500指数成分股公司在1958年的平均寿命为61年,而在2017年时,这一数字为18。麦肯锡还预计标普500指数当前成分股公司中的四分之三都将会在2027年前消失,可能是被并购或者破产清算。

那么上述数据对于投资者的意义是,价值投资(buy and hold)从长期来看有一定的风险(投资标的公司可能生命力较短)。选择购买指数基金则会是更为高效、稳健的投资方式,因为指数基金会定期通过财务数据等指标将生命力不足的上市公司剔除,并将更为优质、更有活力的上市公司选入投资组合,以此保持基金长久的生命力与投资价值。

(本文作者介绍:美国谷科智能科技、谷科金融集团董事长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。