意见领袖丨栾成校

【摘要】2018年以来,中国保险业发展进入史无前例的低迷期,至今没有看到反转的迹象,2021年保费更是出现了10年来的首次负增长。究其原因,既有宏观经济下行、疫情冲击的影响,又有“保险姓保”所带来的政策调整因素,但更深层次的原因还是在于行业面临的环境发生了根本性改变,供需错配的矛盾一直没有很好的解决,传统的经营模式已经无法适应新形势的发展要求。面对发展困境,中国保险行业的路在何方?本文认为,对保险企业而言,要认清新形势,聚焦新机遇,建设新能力,打造新模式,“以客户为中心,做好客户经营,以数字化为抓手,做好生态圈建设”,以长期主义的心态,推动转型发展,实现新阶段的向上而生。

一、中国保险业历史及现状分析

中国保险业自1979年复业以来,从无到有、从小到大,跻身世界第二大保险市场。四十年间,在政策红利、人口红利、市场红利等驱动下,中国保险业取得举世瞩目的发展成果,保费规模从1980年的4.6亿元增长到2020年的4.5万亿元,年化增速达到25.8%。仔细分析可以看出,保费增速与GDP增速高度相关,且长期以来普遍高于GDP增速,不少年份保费增速是GDP增速的数倍以上,行业增长动力可谓强劲。

图1 保险业过去40年发展历程

从最近二十年的发展历程看,中国保险业的发展呈现出周期性特点,出现过三次明显的U型趋势,即遭遇低迷且快速恢复增长。

第一次U型出现在1998年至2002年

1998-1999年增长低迷因素:包括亚洲金融危机、国企改革下岗潮导致的通货紧缩和GDP增速下滑,同时央行下调人身险定价利率不超过2.5%,导致人身险产品吸引力大幅下降。

2000-2002年恢复增长因素:中国加入WTO,保险业对外开放,外资保险巨头涌入中国市场并引入新型保险产品,分红险、投连险、万能险等理财型险种成为寿险产品的主力军,尤其是分红险一度占据寿险市场的半壁江山。

第二次U型出现在2003年至2008年

2003-2006年增长低迷因素:包括非典疫情的影响,主要是代理人渠道发展出现第一轮瓶颈,人力增速从2002年的22.9%下降至个位数,2003-2006年人力增速分别为11.6%、4.2%、-2%、6%。

2007-2008年恢复增长因素:主要是银保渠道爆发,2008年银保渠道超越代理人渠道成为第一大渠道,同时2006年开始实施的交强险助推车险市场快速发展。

第三次U型出现在2009年至2017年

2009-2011年增长低迷因素:包括2008年金融危机影响,代理人渠道发展遭遇第二轮瓶颈,人力增长缓慢,甚至出现负增长。2011年监管机构限制保险公司人员银行驻点,银保渠道发展受限。

2012-2017年恢复增长因素:代理人资格考试的放开导致人力快速扩容,直指千万大军。同时,寿险费率市场化改革推动产品吸引力提升。投资端的开闸,也推动资产驱动负债模式大行其道。还有就是互联网渠道的兴起带动保费快速增长。

2018年以来,保险业发展进入史无前例的低迷期,至今没有看到反转的迹象。

2017-2021年,保险行业原保费增速分别为18.16%、3.92%、12.17%、6.13%、-0.79%,增长速度明显放缓。尤其是2021年,中国保险行业转型发展已经进入了名副其实的深水区,行业的发展形势比年初预计的更加严峻,保费收入44900亿元,出现了十年来首次的负增长;其中,财险行业保费收入11671亿元,同比下降2.16%,一方面是车险综改带来的震荡,全年车险保费负增长4.5%,另一方面非车险虽然保持增长,但承保质量堪忧,行业综合成本率不断攀升,除少数头部公司外,行业普遍承保亏损。寿险行业(含健康险和意外险)保费收入33229亿元,同比下降0.3%,传统代理人渠道面临巨大挑战,新业务价值大幅下滑,代理人总数较2018年相比接近腰斩,增员难、产能低、成本高问题凸显,传统发展模式难以为继。

如今中国保险业所遭遇的困难,既有宏观经济下行、疫情冲击的影响,又有“保险姓保”所带来的政策调整因素,但更深层次的原因还是在于行业面临的环境发生了根本性改变,供需错配的矛盾一直没有很好的解决,传统的经营模式也已经无法适应新形势的发展要求。如今中国保险行业所面对的冲击与挑战不是个别的,而是全局的,是“百年未有之大变局”的一部分;不是短期的,而是长期的,根源是国家乃至整个行业发展方式的根本性转变。当下中国保险行业遇到的问题绝不是从单点能解决的,需要从发展理念、客户经营、商业模式、经营方式等各个角度整体谋划,统筹推进。

二、中国保险企业的转型发展策略

面对错综复杂的新形势和“十四五”给保险行业带来的重大战略发展机遇,保险企业要保持清醒的头脑,要认清新形势,聚焦新机遇,建设新能力,打造新模式。

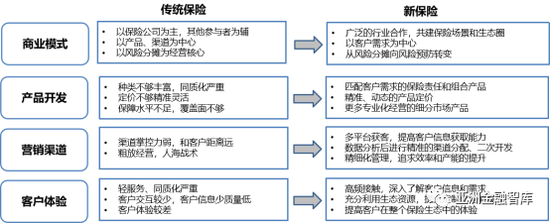

相比于传统保险模式,新保险模式不论在商业模式、产品开发、营销渠道还是客户体验方面,都有着明显的差别。

图2 传统保险与新保险对比

具体而言,“以客户为中心,做好客户经营,以数字化为抓手,做好生态圈建设”是保险公司向新经营模式转变的核心。

(一)以客户为中心,做好客户经营

多年来,保险企业基本都宣称“以客户为中心”,但在实际运营中,往往还是基于公司和渠道,刻意开发爆点产品,制定业务节点,投入大量营销费用,分阶段、有计划地人为拉高业务,完全忽略客户最真实的保险需求。

任何商业的底层逻辑都是以满足客户需求为出发点的,企业的产品开发、运营管理、销售渠道、服务体系等必须是以客户为中心进行设计。以客户为中心的转型发展涉及到方方面面,除了要构建“以客户为中心”的企业文化和可以深入人心的价值观,保险企业的组织架构、经营管理体系和业务流程都要做相应的再造。不同于传统企业通常的以产品或渠道为核心统筹其他运营职能,以客户为中心的企业必须要将“客户经营”打造为组织管理的核心,明确客户资源在不同产品线和渠道线的管理和分配机制,协同各相关部门实现对客户资源的闭环管理与运营。

图3 保险企业客户经营模型

传统保险经营模式本质上是“渠道经营”,但随着行业由增量市场转为存量市场,传统渠道经营的“价值投入比”直线下降。“客户经营”的本质是在提升渠道投产效率的基础上,将客户作为企业经营的中心,从而为保险企业获取竞争优势的有力保障。

客户经营的逻辑起点要弄清楚以下三个问题:“谁是我们的目标客户”、“如何触达这些目标客户”及“我们可以为这些客户提供哪些价值”。新的阶段,保险企业要摈弃传统的“通吃”思维,分析不同客群的特点和诉求,秉承细分市场战略,制定目标客户精准画像,并针对目标客户制定触达渠道及专属的有特色的的产品和服务。

与传统的企业核心业务链不同,“以客户为中心”强调的是客户旅程。客户旅程需要围绕客户进行再造,从客户对保险需求的感知、保险产品的咨询、保险产品的购买、保险服务的申请与获取,再到保险需求的二次开发,保险企业应实现全周期、多维度覆盖客户旅程,并针对不同客群和渠道提供个性化、多元化、重体验的产品与服务。保险企业应该思考如何从现在的“销售驱动模式”转向“基于客户旅程的顾问式营销模式”,而这才是行业和公司转型的本质所在。

客户经营的关键是数字化技术的应用。保险企业要在整个客户旅程中增加客户的数字化接触点,提升捕捉和分析客户数字信息的能力,建立真正以客户为中心的数字化客户管理体系,对客户进行精细化管理和经营。 只有通过精细化的客户运营,才能不断提高客户的参与度与忠诚度,从而增加客户购买的频次和金额。

(二)以数字化为抓手,做好生态圈建设

生态圈建设对于保险企业经营客户而言,意义重大,而卓越的数字化能力为代建设生态圈提供了技术支撑。

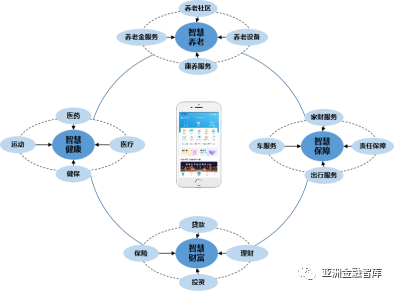

传统保险的特征是等量管理与风险补偿,新保险模式的特征是减量管理与风险预防。这个转变就决定了保险企业要通过建立或者加入生态圈,共建保险场景,增加客户交互,提升客户体验。保险企业只有通过自建或者融入生态圈,才能更好的发挥保险防灾防损和风险管理的职能。与保险天然相关的生态圈包括健康生态圈、养老生态圈、保障生态圈和财富管理生态圈。

在整个生态圈中,保险企业可以发挥两个角色的作用,一个角色是保险解决方案的提供者,重点解决健康保障、养老资金规划、风险保障和财富管理;另一个角色是整个生态的整合者,协调上下游产业链为客户提供医、药、健、护、养、出行及理财等一系列服务。

作为整个生态的整合者,保险企业要发挥类似项目经理的作用,要通过制定统一的机制、便捷的流程和分层的标准,将市场上相关的角色主体整合起来,根据客户的需求,提供个性化的“保险+”服务。

传统时代,由于缺乏数据的采集和分析,生态圈的建立显得庞大而低效。而新时代数字化技术的日益成熟,为生态圈的建立和完善提供了前所未有的便利条件。保险企业通过移动互联、物联网、区块链、大数据分析、无人机、云计算等先进技术,让保险与上下游产业快速融合,让保险服务随时、随地、随需地触达客户。需要强调的是,数字化转型的关键不是简单的利用新技术,转型的逻辑是文化转型、业务转型、组织转型与技术转型。

以数字化为抓手,保险企业可以自建、共建或者参与智慧健康、智慧养老、智慧保障与智慧财富生态圈,在延伸保险服务的同时,创造更多的企业价值和社会价值。

图4 保险企业生态圈

总之,从2017年至2021年的发展形势看,中国保险行业已经告别了过去近40年的“大江大河式”的高增长阶段,进入一个新的“K型时代”,即分化与洗牌并存。面对新形势,跃升还是滑落,需要每一个保险企业认真思考。但百年未有之大变局同样孕育着百年未有之大机遇,认清新形势,聚焦新机遇,建设新能力,打造新模式,“以客户为中心,做好客户经营,以数字化为抓手,做好生态圈建设”是保险企业在新时代实现向上而生的关键所在。

(本文作者介绍:华泰保险集团战略与创新发展部总经理)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。