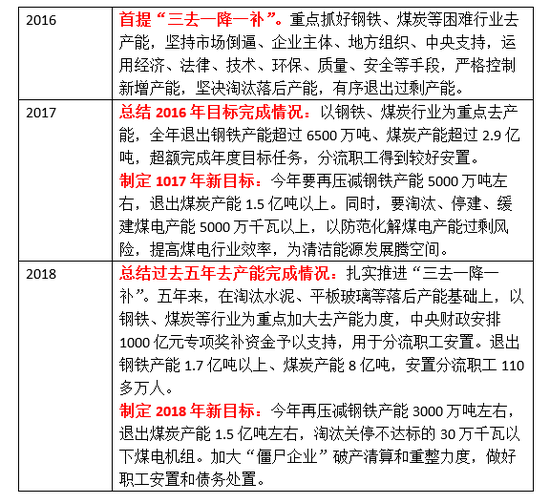

文/新浪港股(微信公众号xlgg-sina)专栏作家 黄少明

3月5日,国务院总理李克强发布了新一年的政府工作报告。在“去产能”方面,总结了过去一年在重点行业的去产能情况,并对今年相关的工作做出了新的要求与规划。

3月5日,国务院总理李克强发布了新一年的政府工作报告。在“去产能”方面,总结了过去一年在重点行业的去产能情况,并对今年相关的工作做出了新的要求与规划,“今年再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右”。

我们盘点了三年来政府工作报告中对“去产能”任务的论述,整理如下:

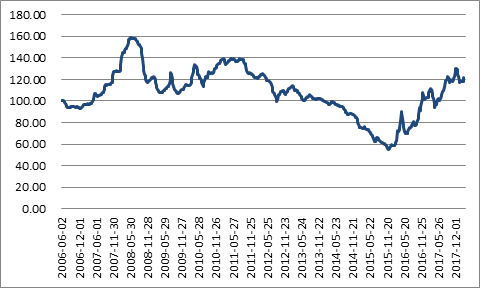

不难看出,从首次提出“去产能”概念至今,这场供给侧改革已经取得了明显的成效。重点行业的供给过剩情况得到了明显改善。以钢铁行业为例,如图一所示,经过两年的供给侧改革,粗钢产能明显下降,带动整个行业走出低谷,钢铁价格也从2016年初开始有了明显的上升趋势,整个钢铁市场迎来了新一轮的复苏。

图一 2006-2018钢铁价格指数变化走势图

数据来源:WIND, HTI Macro Research

数据来源:WIND, HTI Macro Research我国钢铁产能一度高达12亿吨,而实际产量为8亿吨左右,但真正的市场实际需求仅仅有五到六亿吨。去产能开始后,第一年主要集中在对中低端产能的集中清理。进入2017年,政府提出依法彻底取缔屡禁不止的“地条钢”,并设下6月30日的大限。国家开启了一场自上而下的对“地条钢”的彻底清理,并取得了显著成效,这也使得2017年钢铁的去产能任务提前完成。那么到了2018年,随着中低端产能的退出以及“地条钢”的取缔,钢铁行业的去产能正式进入了深水区。如何能够在现有基础上进一步推进供给侧改革,进而完成3000万吨的目标,是钢铁行业今年面临的最大挑战。

猜想一:大型钢铁企业整合陆续有来

我们认为,今年钢铁行业的去产能要想得到进一步的实质性进展,应当会从企业之间的并购整合入手,一如当年宝钢与武钢的合并,一来符合国家对于做大做强做精国企央企的大方向,二来有利于实现资源的优化配置,加强企业的竞争力。所以我们的一大猜想是,未来仍旧会出现类似宝武合并这样的大型国企之间的并购,最终整个钢铁行业实现区域性的整合,形成几个具有较强竞争力的大型钢铁集团。

猜想二:钢铁价格中短期不会有明显上涨趋势

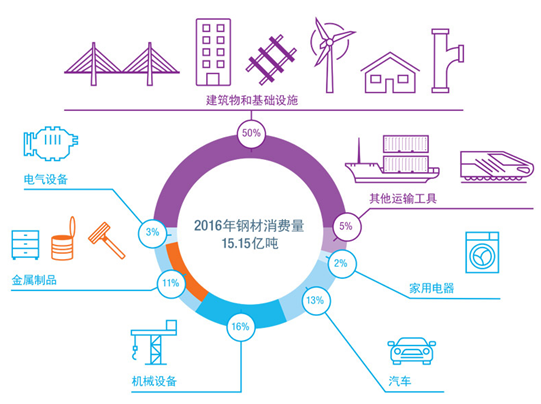

那么2018年整个钢铁行业的市场前景又将如何变动呢?在这一问题上我们保持相对中性的态度。上文提到,今年的供给侧改革步入深水区,进一步推进的阻力加大,供给端调整的力度有限。从需求层面来看,根据世界钢铁协会的资料,全球钢材的下游端产业链,大头主要集中在房地产和基建,机械设备以及汽车等几大领域。

图二 世界钢材的下游产业分布及占比

数据来源:World steel association

数据来源:World steel association而从今年的政府工作报告来看,以下几个项目的增长目标都进行了小幅的下调。具体说来:

财政赤字方面,目标赤字率下降——今年赤字率拟按2.6%安排,比去年预算低0.4个百分点;财政赤字2.38万亿元,其中中央财政赤字1.55万亿元,地方财政赤字8300亿元。

地产方面,继续强调“坚持房子是用来住的、不是用来炒的定位,落实地方主体责任,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。” 同时,“启动新的三年棚改攻坚计划,今年开工580万套。”而2017年这一目标的实际完成情况为609套。地产规划有所下调。

基建方面,“今年要完成铁路投资7320亿元、公路水运投资1.8万亿元左右,水利在建投资规模达到1万亿元。重大基础设施建设继续向中西部地区倾斜。”;“改善供水、供电、信息等基础设施,新建改建农村公路20万公里。”而对应在2017年的相应报告中,铁路投资与公路水运投资的目标额分别为8000亿元和1.8万亿元,且都全面甚至超额完成,由此可见,基建方面的目标额也有所缩减。

综合上述来看,2018年在几大需求端方面的增长动力有所放缓,供给端方面的推进尚有压力,而环保政策所带来的利好相对又是一个比较缓慢的过程。所以我们对于中短线的钢铁价格保持相对中性的态度。结构性投资机会更多集中在并购重组与转型升级的几大龙头企业之中。

(本文作者介绍:黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。