文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

投资中衡量价值是否合理,是我们做出决策的核心标准,投资港股不是投资全球市场的beta,而是投港股的价值重估。

事件:

近日来,因美国国债收益率上行等多重因素,触发市场对美联储加息节奏、流动性状况、经济前景等都有担忧,美国市场出现较大幅度调整。2月2、5日两日,道琼斯工业指数下跌6.60%、标普500指数下跌6.19%,全球其他市场普跌。港股2月5日大幅低开,南下资金大举买入收盘依然跌1.09%,6日低开低走,全天下跌5.12%。

评论:

投资中衡量价值是否合理,是我们做出决策的核心标准。投资港股不是投资全球市场的beta,而是投港股的价值重估。虽经历了2016、2017年港股市场的大幅上涨,但是港股的金融、地产及广泛的泛周期性行业,受益于中国供给侧改革、经济降杠杆等因素,盈利趋势整体向好,价值重估仍在进行中。特别是恒生指数估值水平和全球其他市场估值水平比较来看,依然显著低估;多数周期性行业和A股相比较,仍然折价严重。此次美股调整触发的大跌,导致部分优质标的估值横向比较水平进一步降低,在这样的情况下,投资者应该选择优质标的,择机买入,调整或补充仓位。

1、美股调整主要是资金面和交易性因素共振所致,宏观环境和基本面趋势依旧向好

1.1、美股的连续调整超出了基本面范畴,是资金面和交易性因素共同作用的结果。

1)较大的连续涨幅和过长的低波动率状态。

我们整体认为多方面原因致美股调整:(1)涨幅来看:金融危机以来美国市场持续上涨超过9年,从金融危机后最低点起算,道琼斯工业指数最高上涨达265%、标普500指数最高涨幅达330%,持续上涨后本身也有调整的需求;(2)估值来看:美股估值水平也在上涨过程中逐渐抬升,如标普500从2009年的12XPE上涨至现在22XPE,处于近年来相对高位,存在均值回归的压力;(3)波动率来看:美股市场2017年,是近30年来波动率最低的一年,就从交易的角度来讲也存在波动率回升的需求。

2)流动性预期切换过于剧烈,短期资金面受较大冲击。

联储1月议息结果和强劲的就业数据,给市场的弱势美元憧憬带来连续打击。预期摇摆——弱势美元预期快速切换回强势预期,导致美元利率加速飙升。同时,前期美元长端利率上不断加速,利率曲线陡峭化趋势压制对美元的流动性预期。流动性预期的切换太过剧烈,使得美股的短期资金面遭受较大冲击。

1.2、大跌中应坚持基本面视角,美国经济基本面及美股基本面并未有恶化。

我们往往难以在大跌前进行及时的提前预判,而历史上的数度大跌之后,市场逻辑往往重归基本面,因而投资者无需对资金踩踏导致的大跌过度恐慌。而重归基本面后,可以发现:

1)当前的美国经济基本面并未出现变化,依然强劲且稳健。国债收益率短期走强虽然对资金面产生压制,但是利率曲线并未平坦化,说明市场对于未来经济依然乐观。

2)虽然当前美联储正处于加息周期,但是回顾历史,在加息初期和中期,基准利率抬升并不构成对美股的压制,联储与市场充分的沟通亦会助于有效地平滑短期市场波动情绪。

3)经济向好带动整体企业盈利水平改善,特朗普税改方案亦将在实质上增厚企业盈利。尽管短期内部分企业财报低于预期,但基于美国的宏观经济背景,以及2017年内美国中报和三季报的良好表现,我们并没有理由对于美股的2017年年报突然失去信心。

2、投资港股不是投全球股票市场beta,投的是港股市场的价值重估

2.1、港股过去10年表现落后,并未随全球股市显著上涨

过去几年来,全球市场整体趋势向上,但是港股并未跟多年前一样随着全球市场走牛,而是随着中国经济增速的下滑而震荡下跌,主要原因在于:

1)港股市场50%以上的公司60%以上的资产是中国内地资产,余下也以香港本地资产为主,间接关联与中国内地经济发展状况,全市场整体的盈利的趋势,基本同步于内地经济。

2)四万亿刺激计划后,中国经济在短期内受益于需求的刺激,但很快就陷入产能过剩、杠杆率上升过快的困境,中国经济增长动能也是自2010年后开始衰减,增速全面放缓。香港和内地经济的趋势同步,港股亦无法维持高位而震荡下行。

3)美国在金融危机后,采取自然出清的状态,经济基本面得到最快速度的修复,价值美联储持续的量化宽松政策,美国市场走出9年超级牛市。而此时的香港市场,则面临外资撤离、中国内地资金不能驰援的两难境地,经历了惨烈的戴维斯双杀。

2016年以后港股走牛,是建立在中国供给侧改革、经济降杠杆带来的核心企业盈利改善的非常坚实的业绩复苏基础之上的价值重估,虽然2016-2017年港股走出了一波靓丽的行情,但恒指的表现只是中游水平,国企指数更落后在中下游。

2.2、2018年的港股依然具有极高的估值安全边际

当前点位下,恒指PE约14X,若考虑进2017业绩增长估值将进一步降低到12-13倍,估值并未显著扩张,放眼全球来看仅高于俄罗斯、土耳其等市场,依然显著的低估。行业层面的2018年动态估值多数也处于2011年以来的平均水平以下。市场整体和结构性层面都具有较好的估值安全边际。

2.3、港股市场的资产质量和盈利能力仍被整体低估,估值修复的机会仍然广泛存在

到目前为止,港股的价值重估之路并未走完,而在进程之中,相当一部分板块还存在非常明显的低估,主要体现在两个方面:

1)行业层面2017、2018年持续的业绩增长使得港股各行业的静态和动态估值水平仍然保持在均值以下;

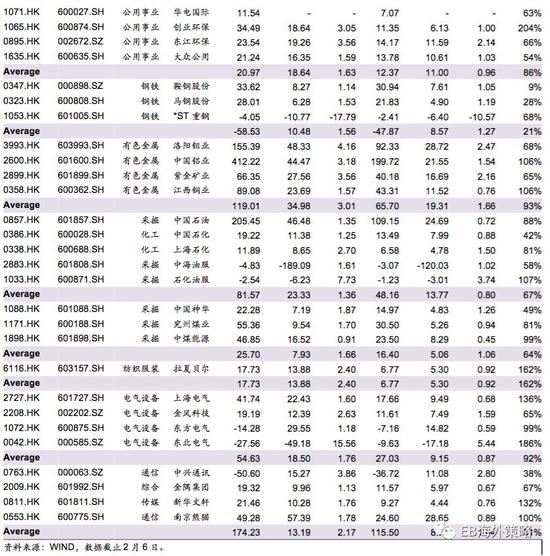

2)A/H比较来看,港股依然较A股存在着较大的价差,比如中资银行、保险等较A股普遍折价25%、券商板块整体折价37%、航空运输业折价37%、机械设备折价55%、有色/化工/采掘等普遍折价约50%

而海外、内地资金的持续流入,都将有力地支撑港股市场进一步的估值修复。截至当前,沪深两市投资者共计使用港股通额度9930亿人民币,这一额度所持股票市值,占港股市场33万港币市值比例才3%左右,与A股机构持股市值占比15%左右相比,依然存在极大的提升空间。就国际资金来看,过去2年间,国际资金开始重返新兴市场和中国资产,但和2010年前国际资金追求分享中国经济高增长优势时期的配置比例相比,仍有极大的回升空间。

3、价值是否被低估是衡量买入与否的核心标准,港股调整应是择优介入之时

市场涨跌时有,价值是否被低估是是否买入的核心标准。我们认为港股目前仍存在较为明显的低估,特别是在金融、地产及相关的周期性行业。调整的行情中,重点更应该积极寻找被低估的标的,市场大幅调整之时应也应是优质标的买入之时。继续看好中资金融、地产和周期板块。尽管短期内可能承压,但国内外资金配置需求依然强烈,回调中应积极选择优质标的,调整或补充仓位。

4、风险提示:

美国市场若持续调整,或对港股市场带来较长时间调整的压力

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。