文/新浪港股(微信公众号xlgg-sina)专栏作家 黄少明

虽然中国的债务比重一直上升, 但鉴于目前中国所处的发展阶段及企业经营特性,目前的债务风险并没有达到“一触即发”的程度。所谓的“明斯基时刻”在可预见的未来,在中国出现的几率较小。

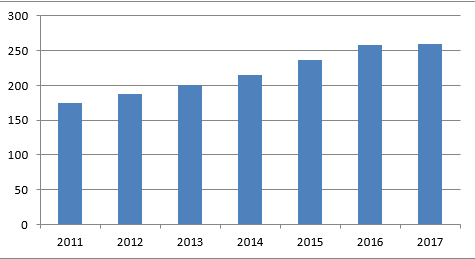

近十年来,中国的债务/GDP比重一路攀升,由2008年末的140%迅速提升至2017年时的257%。国际上对中国的担忧主要来自于庞大负债临近到期,以及由此而生的巨额利息的压力,特别是不断增高的企业债及家庭负债率,引发外界对中国是否会出现 “明斯基时刻”的担忧。明斯基时刻是指信贷非理性膨胀导致杠杆过度积累直至资产价格崩盘的现象。它曾经在90年代末亚洲危机、以及2007年美国次按危机中接连上演。中国的债务问题会不会引发危机,并出现类似的“明斯基时刻”呢,我们将在此文中讨论。

Figure 1 Debt to GDP Ratio(%)

来源:IMF, HTI Macro

来源:IMF, HTI Macro一. 高负债是目前中国经济发展阶段及企业经营特征的产物

在上一篇“中国债务问题的症结所在”(海通国际宏观研究2018年第一号)中,我们分析了中国债务问题的重点在于企业债。企业债占比从数字上来看的确很高,但由于国内企业发展具有独特性,本身对债务的依存度较高;再加上中国所处的发展阶段和欧美发达国家不同,高负债与高增长相辅相成,不能盲目地拿国外债务标准套用。

首先,中国的企业融资渠道比较单一,银行贷款占了八成以上。而美国企业的融资渠道多样,银行贷款、股权融资及债权融资约各占三分之一。 这使得中国企业从创立到运营所需要的大量资金密集地集中于银行贷款中,拉升了整体债务水平。

其次,从企业经营方式上来看, 由于每个行业都存在着门槛,公司想进入新行业、新领域并没有那么容易,大量投资进行收购是个短平快的方法。 大多数企业在进入行业初期往往依靠大量投资,高负债、高杠杆是普遍的运营模式。 虽然也有像华为、腾讯那样依靠技术优势起家的企业,但大部分企业还是依托负债先做大资产,再利用规模效应来获取资源,打通市场获取利润。例如,大型的房地产商利用高负债储备土地,建造房屋用于销售。这种模式虽然负债高,但鉴于其有后续销售来支撑高负债,而且有实力增加土地储备的房企大多是行业龙头,出现断崖式风险的几率并不高。

其实, 高负债投资在美国经济发展的初期也比较普遍。只是现在欧美等国家已经发展成熟, 成熟的企业不需要大量举债来进入行业及建立自身的市场品牌。而中国处于高速发展的阶段,与高负债率伴随的是高GDP增长, 而欧美发达国家的经济增长却难以支撑企业的高负债经营。 所以,用发达国家的负债指标来衡量中国负债往往会夸大其风险。

二. 中国出现“明斯基时刻”的几率较小

在可预见未来,我们认为中国出现债务崩盘的几率并不高。首先, 国内债务主要用于实体经济,且流入国有企业的比例较高。国有企业主要依靠手中所持有的资产或土地等资源向银行抵押以获取银行贷款。这就使得国家对这些债务的掌控能力较强。国有企业在获得银行贷款,特别是国有银行的贷款时具有相对的优势。 而这部分国有企业往往是大型的制造业龙头及基础设施建造领域的企业,如中铁、首钢等。 这意味着银行贷款直接流向了关系国计民生的制造业,基础设施建设等。 贷款并非如危机前的欧美发达国家那般流入金融市场并由此催生出金融泡沫。在国内的这些大型国企中,国家调控能力较强,可以利用行政手段来优化行业资源配置,从而降低潜在出现债务危机的几率。 目前,政府正在有计划引导企业进行“去杠杆”, 有计划地抑制企业的高杠杆现象,缓解企业债务压力。 同时,有针对性地使用财政政策以提振企业利润,增强其偿债能力,避免债务发生“瞬间的剧烈调整”,防止出现“明斯基时刻”的出现。

Figure 2 Gross Saving/Investment to GDP Ratio (%)

来源:World Bank, HTI Macro

来源:World Bank, HTI Macro其次,中国债务有强大的储蓄做支撑,发生债务危机的几率较小。中国人的理财习惯导致了中国显著高于世界平均水平的储蓄率, 使得内地银行体系的资产负债数量庞大, 为中国的高债务提供了支持。 我们知道经济学里一个重要的关系便是储蓄与投资应该保持平衡。如图二,中国的总储蓄量和投资总量虽然不是完全重合,但大体保持了一致的走势。中国高速发展阶段的投资需要大量储蓄来支撑,较高的储蓄率另一方面也推动了投资的增长。 这是中国经济发展阶段所决定的必然结果。

近五年来,中国投资驱动力已经开始呈现增速下降的趋势,未来经济发展的动能将慢慢转变, 即投资的拉动作用将逐渐为消费及科技创新等所替代。伴随着投资增速的下降,消费增速上升,预计后续债务上升的速度将随之下降,这恰恰表明中国经济正向更成熟的方向发展。

最后,债务产生及到期是个动态过程,内地政府在处理债务时的做法已经日益成熟,此过程中产生的利息将被资本化为新生贷款, 并可以通过资本市场进行债务重组、并购重组继续延长债务期限,避免产生债务支付危机。 此外,随着经济的发展国内银行系统的效率在逐步提高, 并越来越市场化。其实大部分的国有银行的资产负债表与外资的已经不存在很大区别,商业贷款也基本上按照商业原则处理,逐渐成熟的金融体系在一定程度上起到减低风险的作用。

所以根据以上的分析, 虽然中国的债务比重一直上升, 但鉴于目前中国所处的发展阶段及企业经营特性,目前的债务风险并没有达到“一触即发”的程度。所谓的“明斯基时刻”在可预见的未来,在中国出现的几率较小。但这并不能成为我们让债务肆意增长的借口,中国债务问题的核心是如何将资源有效利用,将流动性匹配到最优质的企业中以实现最佳的经济效益。

在未来的改革进程中,债务问题仍将是政府防控的重点领域。 防范金融风险被十九大确定为重中之重,政府一再声明“坚守不发生系统性区域性金融风险的底线”。 监管层面,对影子银行类业务依旧会采取严格的措施加以限制。 去杠杆、有序化解信贷,提高资产质量以促进企业效益将继续推行。 未来金融将进一步服务于实体经济,服务于供给侧结构性改革这条主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环。

(本文作者介绍:黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

黄少明博士现任海通国际宏观研究部董事总经理,曾任海通国际战略发展部主管兼首席研究员、中银香港高级经济研究员。研究领域包括中国经济、货币理论和国际资本流动。香港中国金融协会副主席,中国国际金融学会理事,华中科技大学、湖北大学客座教授。