文/新浪财经意见领袖专栏(微信公众号yeyanwu2016)专栏作家 叶燕武

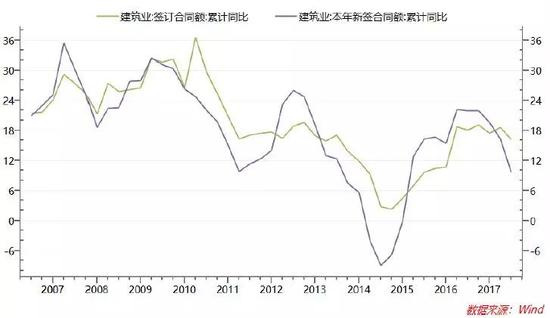

8月底组织黑色沙龙听到最受益的一句话:限产成就了钢价,成就了钢厂利润,但未成就产量;9月上旬取暖季环保政策开始由上而下转向“不搞一刀切”,环保是目标不是手段,而作为钢材需求贡献最大的部门建筑业(占比超50%)新签合同订单增速今年2季度大幅下跌至个位数(请参考《宏观与商品的两点思考》),按照3-6个月的新开工启动期,4季度建筑业新开工存在边际下行的风险,因此个人认为短缺的故事一旦消退,钢材高溢价恐成昨日黄花。

下文是研究院黑色小伙伴们整理的《京津冀及周边地区钢铁产能受环保影响评估》,仅供参考。

近日发布的《京津冀及周边地区2018年-2109年秋冬季大气污染综合治理攻坚行动方案》从内容来看,涉及到的钢铁环保限产主要内容基本与9月初发布的文件内容一致。下面就我们收集的一些材料,结合了解到的一些情况,做以下京津冀及周边地区环保限产评估:

京津冀及周边地区即“2+26”城市,采暖季限产涉及5省市,28城市98家钢铁企业,343座高炉,产能3.1亿吨,约占全国产能32%。其中河北省产能2.5亿吨左右,而唐山产能在1.5亿吨左右。可见2+26城市中唐山钢铁产能居首,几乎占到2+26城市限产产能的50%,下面就以唐山为例,评估采暖季对2+26城市影响。

根据近期某知名网站对唐山地区主要钢厂采暖季限产类型划分可见,唐山划分A类9.5%,B类21.4%,C类45.2%,D类7.1%,其它为全部停产或拆除产能。根据这些信息,结合最新了解的情况可大致估算:

唐山采暖季限产影响产能月度下降469万吨,不过考虑到9月份已经有部分高炉执行限产,9月唐山限产后的月产能力在1000万吨左右,即10月新增限产能增量180万吨,较9月提升18%。整体唐山环保限产后实际月度产能820.35万吨,较实际产能(1290万吨/月)下降36%,即根据当前情况,唐山秋冬季限产影响产能均值36%,唐山整体影响日均产量18.76万吨,其中较9月新增影响日均产量7.2万吨。

从钢厂企业性质来看,唐山地区仍以民营企业为主。从环保影响来看,对国有企业影响较少,整体影响26%,影响产能77万吨/月;对民营企业影响较大,整体影响39%,影响产能392万吨/月。

唐山地区,从环保影响的细分品种来看,对带钢与热卷影响产量较大,主要是由于这些品种产量较大。虽然盘螺受环保影响比例较大,但是由于产量本身不大,所以总量影响有限。这也与前期我们预计的高端产品因为环保设备较为完善,而低端产品环保设备较为落后,整体受环保影响较大看法一致。

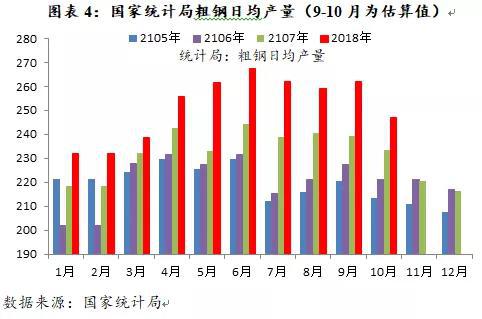

(推算参考)从唐山环保情况来估算2+26城市除唐山以外的地区受环保影响情况:除唐山以外的2+26城市涉及环保的产能大概在1.6亿吨,折合月产能1333万吨/月,如整体按照36%限产,即环保影响产能480万吨/月(日均16万吨),但是考虑到部分城市已经在执行限产,所以实际影响也会低于理论值,预计实际影响日均产量9万吨左右。按照统计局粗钢日均产量8月259万吨,预计9月日均产量在263万吨左右,来推算10月日均产量可能在247万吨。说明,长三角及汾渭平原实际受环保影响或不大,且部分地区已经在限产,所以未考虑在内。

(本文作者介绍:南开大学经济学硕士,现任混沌天成期货副总经理兼研究院院长。)

责任编辑:张瑶

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。