文/新浪财经意见领袖专栏作家 赵鹏

对我们做投资来说,降准起码表明央行的态度:不希望流动性紧张,也就是宽松政策不会变。也就是说,目前股市没有大的系统性风险,我们只需要自下而上选股,只要公司基本面向好估值便宜我们放心持股就好。对于三季度,我们会加大对互联网投资,我们也会继续坚守品牌奢侈品,另外,科技行业也是我们重点关注的领域。

昨晚我们做了个三季度投资交流会,现在简要整理一下我们的会议。

我们成立于2015年1月,2015年3月份发行第一支基金。算是生辰八字不好,在市场高点入场,经历了几轮股灾和2018年的熊市,算是没有被市场灭掉而活了下来。现在回想起来,我年纪轻轻把自己都没有琢磨明白,才做了1年多投资(虽然之前做了七八年研究)就出来做私募管公开产品,真的有点不知天高地厚。但总结我们活下来的根本原因还在于我们经过多年严格专业训练,坚守底线,敬畏市场,不断学习挑战自己的盲区,同时不断修炼我们自己不断自我成长。现在,我聚焦一流企业,坚持价值投资,降低风险偏好,赚企业业绩增长的钱。如今,我能经得起诱惑,耐得住寂寞,保持平和心态,慢慢滚动我们财富的雪球。

二季度我们稍微跑赢市场,今年新发的基金大幅跑赢市场,主要是因为新基金建仓的时候我会在我已有持仓中去选择跌了更多的股票去抄底,经过一段时间以后才会完全复制。但由于不同基金产品条款有差异,以及市场交易方面因素,做不到完全复制,但我们总体思路是要复制。一是对投资者公平,二是我自己内外言行一致。二季度我们持仓的互联网和消费股都有十几个点下跌,但科技制造业有比较大的涨幅(即使涨幅较大,但估值才刚到20倍PE,PEG还远远低于1,所以还是非常低估的)。我的持仓本来就非常便宜,加上最近我持仓的几个股票又有所下跌,所以我才敢叫投资者加仓,在我看来这是加仓的绝佳机会。关于估值,不同行业、不同商业模式、处于生命周期不同阶段的企业估值方法不一样,高市盈率不等于高估,低市盈率可能是价值陷阱,关于估值,后面我会写个文章深入讲一下。

三季度投资其实就是看明年,因为股市会提前半年到一年来反应经济基本面(目前很多公司甚至股价透支了未来五到十年的业绩预期)。周末央行全面降准,也有很多解读。对我们做投资来说,降准起码表明央行的态度:不希望流动性紧张,也就是宽松政策不会变。也就是说,目前股市没有大的系统性风险,我们只需要自下而上选股,只要公司基本面向好估值便宜我们放心持股就好。对于三季度,我们会加大对互联网投资。大家都想买好公司,所以好公司通常都不便宜。只有在好公司遇到困难或者犯了错或者外部环境出现不利变化的时候估值才会被短视的投资者杀下来,这就是买入的绝佳机会。除了互联网,我们也会继续坚守品牌奢侈品,另外,科技行业也是我们重点关注的领域。但我的风险偏好比较低,那种估值已经严重透支未来五到十年业绩的股票我肯定是不会买了,因为我们基金最多封闭三年,透支太多的股票很难给投资者赚钱。当然,我们也不会陷入价值陷阱。比如房地产和建筑行业,就是典型的价值陷阱,因为他们商业模式是项目制,无法持续,生意也无法累积增长,一个项目完了就完了。我投资的是那种可以持续增长的公司,这样任何短期股价下跌对我的客户来说都是抄底的机会,因为我买的股票将来大概率都会不断创新高。

投资就是人性的修行,一个没有把自己琢磨明白的人是不可能做好投资的。另外,通过学习心理学,我对消费品的认知有了很大的提高,因为消费品背后就是人性。

最后,很多朋友关心我们的研究和投资框架,我愿意授人以渔,把我的研究方法贡献出来供大家学习参考。

不过我还是真心奉劝大家不要自己炒股。股票投资非常专业而复杂,从信息收集、逻辑推演、跟踪验证、投资决策、组合构建到交易执行,每一个环节都不能出错,稍微出一点错,最后的结果都不会好。股市一年赚一倍的人很多,五年赚一倍的人寥寥无几,为何呢?因为绝大多数人哪怕第一年赚一倍,后面四年则会把第一年赚的钱亏掉。投资本质上是不允许犯错的行业,再高的收入和再多的家产都经不起投资亏损。吃吃喝喝花不了多少钱,但投资亏损很快就会亏完。但股票投资看起来简单没有门槛,鼠标一按就下单买卖了,但真正想做好赚钱却是非常难。投资比的是认知水平和信息优势,只有我们对投资标的理解和熟悉程度超过绝大多数人我们才可能赚钱,这就需要我们长期研究跟踪某个行业和企业,才建立起我们的能力圈和优势。

下面是我的研究框架:

| 备注 | |||

| 1.公司简介 | 1.1. 简介及实际控制人 | 成立时间地点,主营业务,公司名片等。生产什么产品?提供什么服务? | 警惕成立时间太短的公司 |

| 实际控制人基本情况,是否还有别的公司?是否存在大量关联交易? | 警惕关联交易转移利润 | ||

| 创始人对公司影响力如何? | 靠团队和激励机制比靠创始人个人更安全 | ||

| 诚信档案 | 有没有不诚信记录 | ||

| 股权结构和主要股东 | 有无实际控制人,主要股东诉求等 | ||

| 1.2. 公司发展简史 | 主营业务何时开干,目前的大股东如何进来的;跨区域、新业务及大的并购;管理模式变更等 | 警惕主业频繁变化的公司 | |

| 2.核心团队 | 多少人,人员增减,年龄学历; 主席、总裁及高管,年龄,任职多久;行业经验,集团资历;待遇及股权。 |

团队是进取还是保守?警惕不考虑中小股东利益的公司,或者非股东利益最大化的公司 | |

| 激励机制如何 | |||

| 团队人员稳定性如何 | 关注高管离职 | ||

| 企业文化 | 是否正直诚信公开透明 | ||

| 3. 公司的业务 | 3.1.主要业务数据 | 分部报告:收入及利润构成。主要资产及产能(土地储备,装机量等);对应每年营业额的量价情况(重要成本如有);对应投资的买地,新增产能等。 | |

| 3.2.产品区域及档次 | 产品在同行业中处于什么档次? | ||

| 3.3.核心资产 | 核心资产和资产结构以及异常项目 | ||

| 3.4.财务分析 | |||

| 3.4.1.利润表 | 毛利率及走势 | 尽量排除毛利率低于25%的公司 | |

| 销售净利率什么水平,从而盈利能力强吗; | |||

| 目前的利润是多少,历史高峰是哪年多少,处于什么样的增长趋势(加速下跌;跌幅触底要上升;已经反转);过去快速增长过吗(历史记录好); | |||

| 经营性税前的历史走势,高峰是哪年,目前什么趋势 | |||

| 营业额的历史走势,高峰是哪年,目前什么趋势。营业额和利润哪个领先。 | |||

| 销售量(品类拆分)、价格和成本(成本内容是什么 )变动短期和长期趋势? | |||

| 短、中、长期利润趋势如何、非经常性损益、税率、少数股权占比等分析,重点是其中核心的,不要面面俱到。分红高的话还看分红什么走势。 | |||

| 3.4.2.资产负债表 | 总资产、权益净资产金额,增速及趋势。 | ||

| 负债率:权益净资产占比,净负债率及趋势。 | |||

| 重要的资产有哪些,重资产还是轻资产,有无乱七八糟的东西。 | |||

| 资产质量好转还是恶化。减值损失计提情况。 | |||

| 关注重大变化的科目,以及应收应付科目的附注内容 | |||

| 净资产虚增吗 | |||

| 少数股权和权益净资产对比 | |||

| 融资占比期末净资产余额(看圈钱多少) | |||

| 商誉占净资产比例以及减值风险 | |||

| 3.4.3.现金流量表 | |||

| 累计及近5年现金流平衡模式:CFO,CFI,CFF及汇率变动跟现金增减的关系。三大现金流有无改善迹象,其中的大类的变化 | |||

| CFO与利润的对比(差的话看看存货及应收款周转情况);FCF与净利润对比,长期正的还是负的,从资本开支/非流动资产找出原因 | |||

| 融资、回购及历年分红的情况,分红融资倍数,公司在圈钱玩老千吗? | |||

| 如果长期资产明显增加,但资本开支不多,可能是如下问题:(1)增发股票收购;(2)收购公司股权的金额体现在“其他”投资活动的现金中了;(3)负债收购。 | |||

| 3.4.4.资金运用和投资能力分析 | |||

| 钱花在哪里了。总资产增加了多少;总资产比重变动大的项目是什么,其近年金额变动多大,从而判断主要哪里花钱(存货、应收款、长期资产、其他等大股东占款),哪里变现; | |||

| 现金绝对额及相对额增加还是减少了。现金流量表中钱从哪来(发股票,增加负债,消耗现金)花到哪去了 | |||

| 花了钱是否增加了收入,利润表现支持这些投资吗? | |||

| 相应的周转率行不行。总资产周转率如何;若长期资产增加,固定资产周转率是否变动,是否相应增加了营业额;若存货应收款增加,相应的营业额是否增加,相应的周转率如何;长期股权投资大的要小心,看收益率如何)。 | |||

| 3.4.5.ROE及周转情况 | |||

| ROE绝对额多少,分项构成如何,这几年趋势如何。 | |||

| 3.5.供产销及技术分析 | 原材料是什么?自给率如何?价格变化趋势如何 | ||

| 产能扩张和利用率如何 | |||

| 销售模式和渠道库存情况 | |||

| 研发投资占收入比例,研发人员数量和结构 | |||

| 4.商业模式和护城河 | 4.1.公司的商业模式是什么? | ||

| 4.2.公司的竞争优势或护城河是什么? | 品牌、技术壁垒、商业模式、资本规模、特许垄断、成本领先等等 | ||

| 4.3.维持护城河需要付出什么代价?靠什么维持护城河? | 广告、研发支出、增加投资等等 | ||

| 4.4.业务的长期持续性如何? | 这决定了股价上涨以后是维持高位还是周期波动跌回来 | ||

| 4.5.公司经营特色和策略是什么? | 比较优势何在 | ||

| 4.6.公司如何在加固自己的护城河? | |||

| 5.行业分析 | 5.1.公司业务涉及哪些行业及属性 | 周期,成长,周期+成长,非周期+成长,非周期非成长 | |

| 5.2.该行业全球发展情况 | |||

| 5.3.该行业国内发展阶段 | |||

| 5.4.该行业未来短期、中长期发展趋势 | |||

| 5.5.产业政策及影响 | |||

| 5.6.行业供求分析 | |||

| 5.6.1.行业量价位置 | |||

| 5.6.2.行业需求 | 行业需求过往的量价增长情况 | ||

| 需求档次结构 | |||

| 对未来需求增速的判断 | |||

| 5.6.3.行业供给 | |||

| 行业过往供给的增速 | |||

| 供给的结构 | |||

| 目前供求情况对比 | |||

| 未来供应的变化 | |||

| 5.7.行业竞争分析(7力分析) | |||

| 5.7.1.对供应商的议价能力 | 预付账款,成本量价变化 | ||

| 5.7.2.对购买者的议价能力 | 应收帐款,预收账款 | ||

| 5.7.3.同业竞争程度 | |||

| 5.7.4.新进入者的威胁 | |||

| 5.7.5.进口品的竞争 | |||

| 5.7.6.替代品的威胁 | |||

| 5.7.7.政策的压力 | |||

| 5.8.主要竞争对手分析 | |||

| 主要对手情况 | |||

| 竞争策略和实力 | |||

| 6.目标、战略及策略 | |||

| 7.增长前景判断 | |||

| 7.1.增长类型 | 低迷行业沙漠之花;成长行业群雄逐鹿;疯狂行业强者恒强;困境反转龙头发力 | ||

| 7.2.增长历史兑现程度 | |||

| 7.3.年度增长目标 | |||

| 7.4.年内利润增长趋势 | |||

| 7.5.年内利润重大风险:拨备和减值 | |||

| 8.盈利预测 | 大致模型 | ||

| 量,变化趋势 | |||

| 价,变化趋势 | |||

| 成本,变化趋势 | |||

| 上诉因素的确定性如何 | |||

| 9.估值 | 9.1总市值 | ||

| 9.2.PE/PB/PS/NAV等,PEG | |||

| 9.3.估值历史变化 | |||

| 9.4.AH对比 | |||

| 9.5.股息率 | |||

| 10.股价催化因素 | |||

| 10.1基本面催化剂 | |||

| 10.1.1.政策 | |||

| 10.1.2.业绩超预期 | |||

| 10.1.3.利润驱动因素积极变化 | |||

| 量、价、成本变化 | |||

| 10.1.4.竞争环境变化 | |||

| 10.2交易面催化剂 | |||

| 10.2.1.特殊事件 | |||

| 10.2.2.增持回购激励措施 | |||

| 10.2.3.战略股东买入 | |||

| 10.3.重要风险点 | |||

| 解禁和减持 | |||

| 业绩暴雷 | |||

| 政策打压 | |||

| 技术更迭 | |||

| 竞争加剧 | |||

| 需求下滑 |

以上就是我们研究一个公司的时候我们研究清单,这么多细节问题,对于非专业朋友来说,挑战还是非常大。当然,经常也有人不用研究那么深入也可以赚钱,但是凭运气赚的钱很容易凭实力亏掉。投资,最关键的是能够持续赚钱,否则,短期的盈利都没有意义。

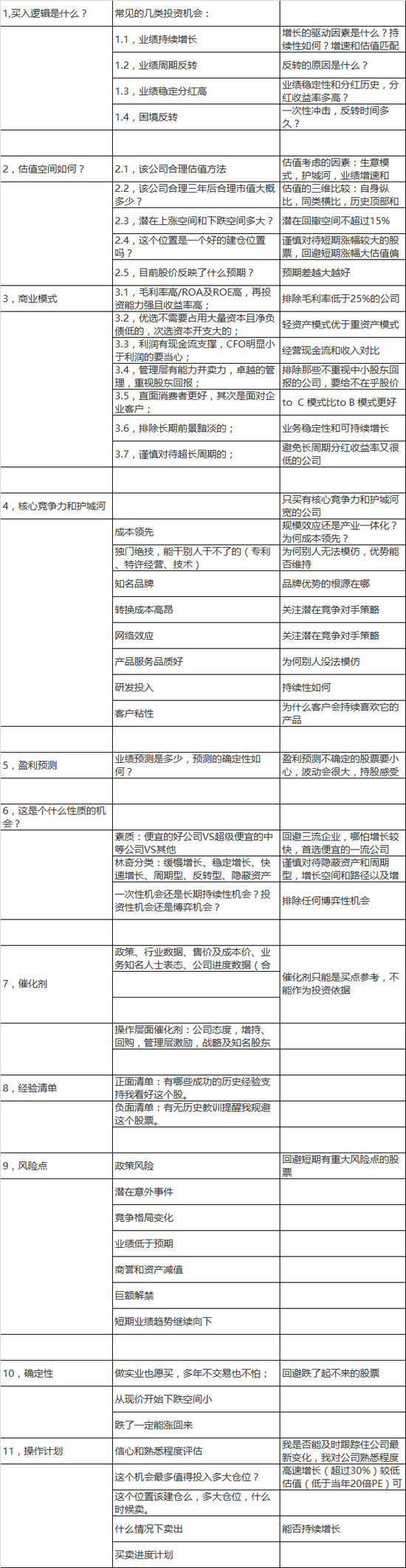

下面是我们的投资决策框架:

以上只是我们研究和投资的一个基本框架,具体到投资还涉及到持续跟踪、组合构建和交易执行,由于时间和篇幅,我就不再赘述了。

(本文作者介绍:深圳广汇缘资产管理有限公司总经理。微信号szguanghuiyuan。)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。