文/新浪财经意见领袖专栏作家 卢平

M1与M2只是货币供应量的不同维度,大概率应为同向,但是由于经济演化过程中的变数,M1的波动率更大,M2作为央行货币政策中介目标,其变化相对于M1更加稳定,从而导致M1和M2的增速不一致。我们判断,这次的行情与2009-10年可能比较类似,M1-M2由底部负数逐渐抬升至零阶段,股市上涨,中间观望盘整,M1-M2由零逐渐抬升见顶阶段,股市继续上涨。

摘要:

M1与M2只是货币供应量的不同维度,大概率应为同向,但是由于经济演化过程中的变数,M1的波动率更大,M2作为央行货币政策中介目标,其变化相对于M1更加稳定,从而导致M1和M2的增速不一致。M1最为核心的因素是企业的活期存款,企业资金的活化反映了经济的好转,表现为M1-M2增速上升,是实体经济复苏的货币表现,这篇报告是从货币层面验证经济复苏,与我们8月18日的《每次宽松后的两波上涨行情——从估值提升到业绩推动》互相补充。四次M1-M2由底部负数逐渐抬升至零阶段,股票市场全部表现为上涨,只是2014-16去杠杆导致股市提前下跌。三次M1-M2由零逐渐抬升见顶阶段,两次表现为上涨,2009-10年阶段是调整后上涨,2014-16年由于去杠杆表现为下跌。我们判断,这次的行情与2009-10年可能比较类似,M1-M2由底部负数逐渐抬升至零阶段,股市上涨,中间观望盘整,M1-M2由零逐渐抬升见顶阶段,股市继续上涨。

一、经济出现危机时,较高的M2增速用于恢复经济

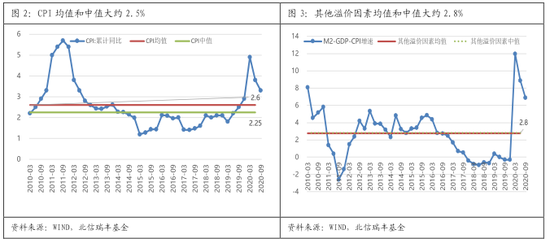

我国央行货币政策的中介目标是盯住M2,平时媒体和研究报告讨论M2增速比较多,一般M2增速与GDP增速挂钩,常见的说法是,货币政策要保持M2增速与GDP增速基本匹配。即:M2增速=GDP增速+CPI+其他溢价因素。

根据GDP增速目标、合意的通胀目标、其他溢价因素,大致能够推测出M2增速。比如假设2021年GDP增速目标为6%(可以大致理解为潜在GDP增速),合意的通胀水平2.5%,其他溢价因素大致3%,则2021年M2增速大致为11.5%。

每次经济出现危机后,政府一般通过宽松的货币政策和财政政策支持实体经济的恢复。在货币政策方面通过降准降息来达到货币量的扩张和货币价格的降低,即通过“双降”政策来达到货币“量增价跌”。

货币宽松,央行大量释放流动性,过量供给货币,M2增速较高,远远超过匹配的经济增速。从具体数据来看,表现为一个较大的其他溢价因素值(M2增速-GDP增速-CPI)。2000年以来较高的其他溢价因素值年份有三次:2002-03年,2009年,2020年。基本上都是经济出现问题后的货币宽松。

二、对经济未来预期不同导致M0、M1和M2货币增速不一致

1、M0、M1、M2的经济含义

货币供应量中,包含了M2、M1和M0三个层次,它们的增速经常不一致。根据目前的货币供应实际统计口径,M0、M1、M2的定义如下:

MO:流通中现金(货币供应量统计的机构范围之外的现金发行)。是老百姓和企业交易所需要的现金量,随着手机网络等支付系统的发展,对现金的需求减缓,这是货币供给量中增速最低的一块。

M1:M0+企业活期存款(企业存款扣除单位定期存款和自筹基建存款)+机关团体部队存款+农村存款+信用卡类存款(个人持有)。简单的说法就是M0+单位活期存款,单位活期存款等同于企业手中的现金,随时需要支出购买原材料等。M1代表了老百姓和企业机关等的现实购买力,反映的是交易性需求,与物价指数相关性更强一些。

M2:M1+城乡居民储蓄存款+企业存款中具有定期性质的存款(单位定期存款和自筹基建存款)+外币存款+信托类存款。简单的说法就是M1+单位定存+个人存款+其他存款,M2中非M1部分又叫准货币,M2更多的反映的是投资需求。

2、货币宽松M的结构增速不一致体现了经济的运转

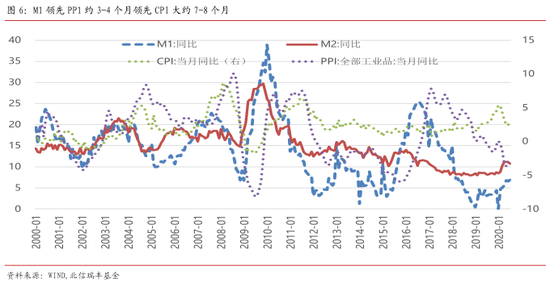

M1的增速主要由单位活期存款增速决定

M1中,M0占M1的比例大约13.5%,单位活期存款占M1的比例接近86.5%,而且M0的增速相对稳定,因此M1的增速主要由单位活期存款的增速决定,从图上看二者的增速基本一致。因此M1增速一般可以看做资金活性指标,也代表了企业进行投资购买的准备金,因此该项指标与经济走势息息相关。

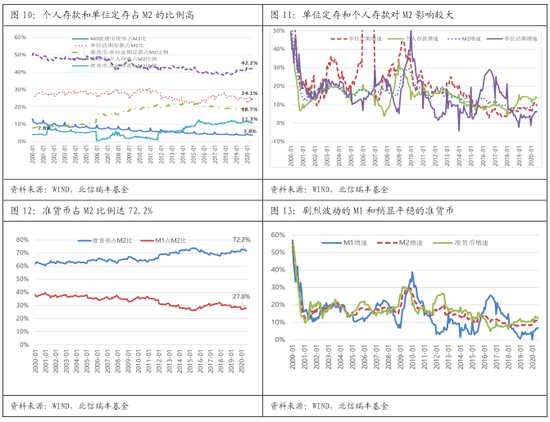

M2的增速由个人存款和单位定存增速决定

M2=M1(M0+单位活期存款)+准货币(单位定期存款+个人存款+其他存款)

M1占M2的比例27.8%。其中,M0占M2的比例大约3.7%,单位活期存款占M2的比例接近24.1%,

准货币占M2的比例72.2%。其中,单位定期存款占M2的比例18.7%,个人存款占M2的比例42.2%。其他存款占M2的比例11.3%。

单位存款(活期和定期)占比42.8%,与个人存款占比42.2%相当,两者合计占比约85%。如果不考虑M1中的单位活期存款,则对M2增速影响最大的是个人存款(42%)和单位定期存款(19%)(两者占比大约60%)。这就是前面说的投资因素,个人存款一般通过银行贷款给企业,满足企业的投资需求,单位定存大致对应企业的投资需求。

从前面的分析可以看出,单位活期存款(占M1比例86.5%,占M2比例24%)决定了M1的增速,而单位定期存款(占M2比例19%)和个人存款(占M2比例42%)决定了M2的增速,而单位活期存款增速波动剧烈,使得货币供给的三个指标中,M0和M2相对稳定,M1剧烈波动。

从目前三者的增速来看,单位定存和个人存款远远高于单位活期存款增速。单位活期存款目前正运行在底部位置。

三、货币政策宽松后M1-M2增速的变化

每次经济出现危机后,央行通过降息降准等宽松的货币政策,为社会注入大量的流动性,一般会把提高M2的增速作为中介目标。为了更好的理解信贷资金的流转过程,我们把流转分为两步:

第一步:信贷资金最初的流向为个人,企业,政府。流向个人的资金形成M2,流向企业的资金,如果是活期则为M1,如果是定期,则为M2,流向政府的资金成为M2。

第二步:资金在个人,企业和政府之间流转,可以通过M1和M2的增速变化来进行描述。

第一阶段:M1的增速远低于M2的增速,M1-M2为负且负值最大。商业银行增加对企业和个人的贷款后,个人手头有了更多的货币,但是由于对未来经济前景预期悲观,不愿意过多的增加消费,所以个人存款增加较多,而企业在货币宽松后有了更多的贷款,于是加大生产力度,但是由于消费者个人观望而并没有同步增加消费,使得企业生产的产品成为存货而没有变现,企业现金回笼较差,企业因而把用于生产的活期存款转化为投资购买理财等产品获利,即平常所说的脱实向虚,企业的活期存款增速较低,定期存款增速较高。表现出来的货币结构就是M2(个人存款和单位定存)增速较高,而M1(单位活期存款)增速并没有同步跟上。M2过高,而M1过低,表明投资过热,需求不旺,存在资产泡沫风险,这就是股票市场中估值提升阶段行情。

第二阶段:M1的增速逐渐追上M2的增速,M1-M2负值逐渐收窄至零。随着央行和商业银行大量释放流动性后,经济的逐步好转,价格开始上升,消费者买涨不买落的心态影响,企业销售好转,库存下降,企业的现金回笼较好,另一方面,企业也将原来用作投资的定期存款资金转向活期化用于购买材料增加生产,因此企业的活期存款增加,定期存款减少,个人的存款也由于消费增加趋向于减少,所以看到的货币结构就是M1(企业活期存款增加)增速大幅度提升,逐渐追上M2的增速。这反映宽松的货币政策开始有了效果,经济逐步好转。其实央行的货币政策宽松后(宽松期限较短,大约3-4个月),之后央行就进入了观望阶段,观察实体经济是否好转,从货币层面跟踪验证的指标就是M1增速上追M2的增速。股票市场从观望期慢慢进入业绩驱动行情阶段。

第三阶段:M1的增速超过M2的增速,M1-M2为正且逐步抬升。反映的企业的活期存款大幅增加,背后的逻辑就是大量库存销售变成了现金,企业进入被动去库阶段,而企业也将资金大量活化用于采购原材料增加生产。实体经济开始变得过热了。可能需要观察货币政策的调整。M1过高,M2过低,表明需求强劲,投资不足,存在通货膨胀风险。市场需要考虑货币政策收紧的可能性了。

经济最重要的流转:就是M2向M1的转化,在这个过程中,我们能看到的就是:

物价:M1-M2增速上升,PPI价格上涨,企业盈利好转,

产量:GDP和工业增加值等的增速不断提升。

库存:M1-M2增速上升,企业库存被动去库,到主动补库,到被动去库。

股市:M1-M2增速上升,股市由货币超发的估值驱动,经过观望盘整后,逐步过渡到业绩驱动。

四、M1-M2走势阶段划分

2005年以来M1-M2增速由低到高,大致划分成四次:06-07年的货币宽松(M1-M2增速从-8.6%到4.7%),09年的次贷危机后的货币宽松(M1-M2增速从-12.1%到13%)、2014-16年的货币宽松(M1-M2增速从-12%到15.2%),2020年的疫情危机后的货币宽松(M1-M2增速从-8.4%到-2.8%)。

前三次经历了完整的波谷波峰,目前2020年第四次还处于底部攀升阶段。

这里我们仅分析第四次M1-M2增速上行期(2020.01-2020.09)的资金运行情况。

从资金来源看,M2总共增加了17.8万亿元,其中企业融资(对公贷款+企业债券)增加了10.8万亿元,占比58%,对个人贷款增加6.12万亿元,占比34%,政府融资(政府债券+贷款)增加了10.84万亿,占比61%,其他贷款(可以理解为非标、非银,委外等)减少了9.61万亿元,占比-54%。

从余额结构看,最后运行下来的结果是单位存款增加6.5万亿元,占比36.8%,个人存款增加10万亿元,占比56.5%,其他存款增加0.7万亿元,占比3.8%。

从两者对比来看,企业和政府共获得21.6万亿的资金,但是需要偿还9.6亿元的非标,最后形成的存款只增加了7.2万亿元(单位活期+定期+其他存款),而企业大部分钱又存在定期上,2020年活期和定期增量占企业存款比例分别为32%和68%,而2019年活期定期比例分别为58%和42%。个人从银行获取信贷资金6.1万亿元,加上从企业那领到的工资,然后通过消费付给企业钱,还有一部分用于投资证券或理财,形成了非银存款约0.7万亿元,最后还留下了10万亿元的存款。在经济运转过程中,老百姓的存款远远大于贷款,说明老百姓大量的工资等收入没有全部花出去,形成了大量的存款,消费少了。

企业的大量贷款并没有带来现金流的回笼,反映了几个问题,一个是非标压缩杠杆,企业还贷,一个是销售不好,企业生产的产品形成库存没有转换成货币。所以看到的是:企业拥有了大量贷款后,用于日常经营生产的企业活期存款比例较少,反而把大量资金用于金融理财赚取投资收益。消费者也不愿意大量消费,导致企业产成品库存增速较高,虽然近期库存增速在下降,但还没有进入到主动补库过程中。

我们比较四个阶段的货币资金的演化情况。

从资金来源看,前三次新增企业融资占比大,其次是新增个人融资。新增企业融资远超新增个人融资,而新增政府融资只在2014-2016年才有所表现(当时对应PPP),新增其他融资占比大但波动也比较大。2020年第四次货币宽松,新增企业融资和政府融资占比较大,说明大量的贷款给了企业和政府,但是新增其他融资是比较大的负占比,反应了企业和政府融资后大量归还非标等融资,这跟当下政策大量压缩非标有关。如果扣除这部分,新增企业和政府融资和还是明显不足。另外,个人融资占比也比较大,超过前三次占比。

从余额结构看,前三次新增个人存款占比不到26%,而目前占比高达56%,前三次新增单位活期平均占比43%,而目前占比只有12%,前三次新增单位定期平均占比17%,而目前占比高达25%,新增其他存款平均占比14%,而目前占比只有4%,从这些数据可以看出,目前企业的新增资金留存较少,全社会新增资金大部分被个人所拥有了。企业留存资金结构中,又以定期占比高,活期占比低。其他存款大部分是机关等单位的存款,占比明显也偏高。

由于前三次是结果数据,即M1-M2从波谷到波峰的数据,完整的演绎了资金最后的运转结果。而2020年还是过程中的数据,M1-M2还处于底部爬升阶段,我们认为未来的资金演化大体上应该遵循前三次的结果,也就是我们前面讲的第二第三阶段情况:企业活期存款逐渐增加,M1增速递增,M1-M2继续攀升。

五、股市走势预判

M1-M2由底部负数逐渐抬升至零阶段,这是股市表现最好的阶段。2006-07年,2009-10年,股市持续上涨,2014-16年,股票上涨,但还未等到M1-M2增速从负修复至零时,股市已经提前下跌,主要是当时金融去杠杆所致,2020年,股市也表现为持续上涨,截止目前M1-M2由底部负数逐渐抬升但尚还未至零,近期股票市场处于观望盘整期。四次M1-M2由底部负数逐渐抬升至零阶段,股票市场全部表现为上涨,只是2014-16去杠杆导致股市提前下跌。

M1-M2由零逐渐抬升见顶阶段。2006-07年,股市持续大涨,2009-10年,股市提前调整后继续上涨,2014-16年,股市已经提前下跌,继续表现为下跌,主要是当时金融去杠杆。2020年,M1-M2由底部负数尚未抬升至零。三次M1-M2由零逐渐抬升见顶阶段,两次表现为上涨,2009-10年阶段是调整后上涨,2014-16年由于去杠杆表现为下跌。

综上所述,我们判断,这次的行情与2009-10年可能比较类似,M1-M2由底部负数逐渐抬升至零阶段,股市上涨,中间观望盘整,M1-M2由零逐渐抬升见顶阶段,股市继续上涨。

我们在8月18日的《每次宽松后的两波上涨行情——从估值提升到业绩推动》提出:政策宽松影响两个方面,一个是金融属性的股市提前上涨,一个是实体经济的滞后修复。政策一般会经历宽松、观望、退出三个阶段,企业业绩增速经历由负增长逐渐收窄至零增长,再继续修复到正增长,股市大致经历三个阶段:估值提升,剧烈波动、业绩推动。即前后两波上涨,中间一波调整。目前处于货币宽松政策观望期,股市也进入剧烈波动阶段。预计股市调整后还有一波业绩推动的行情。

M1-M2增速上升,是实体经济复苏的货币表现,这篇报告是从货币层面验证经济复苏,股市尚有业绩驱动行情,值得期待!

(本文作者介绍:北信瑞丰基金首席经济学家)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。