文/中国经济50人论坛 管涛

实现人民币汇率清洁浮动或者自由浮动是人民币汇率市场化改革的最终目标,但如何实现?何时能实现?

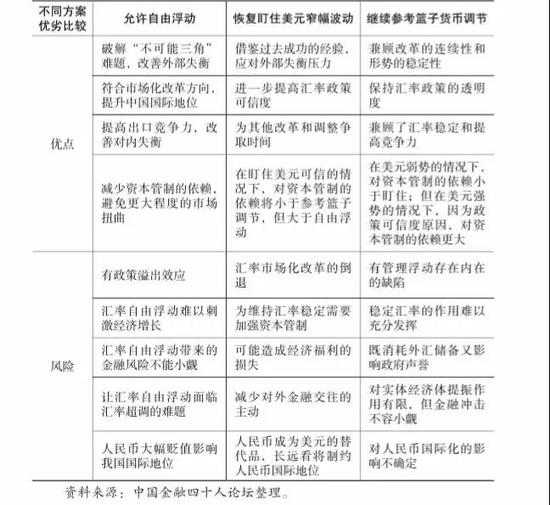

可择机对外宣布人民币汇率清洁浮动时间表

可择机对外宣布人民币汇率清洁浮动时间表目前没有无痛的汇率解决方案,无论是固定或者浮动的“角点解”,抑或是参考篮子货币调节、有管理浮动的“中间解”,都有利有弊(见表 1)。无论采取哪种汇率选择方案,事前都难以准确预估其利弊影响。因此,无论选择哪种汇率安排,关键可能不是评估它会带来的好处,而是要防止低估它可能引发的风险。要事前沙盘推演各种实施方案可能面临的问题,在情景分析和压力测试的基础上做好应对预案(不仅要考虑外汇市场可能出现的状况,还要考虑其他市场可能产生的传染效应),从最坏处打算、争取最好的结果。

表1 三种汇率形成机制改革方案的比较

表1 三种汇率形成机制改革方案的比较实现人民币汇率清洁浮动或者自由浮动是人民币汇率市场化改革的最终目标。如果采取第一种方案,人民币汇率现在就可以一步到位地走向自由浮动。如果采取第二、第三种方案,则人民币汇率还需要择机经历从有管理浮动到清洁浮动的惊险一跃。当形势于我有利、国际资本回流、人民币汇率重现升值压力时,无论是从第二种还是第三种方案跳跃到自由浮动,风险均相对可控;当形势于我不利、资本持续外流、人民币面临贬值压力时,则后两种方案各有利弊,需要具体情况、具体分析。

为提高人民币汇率市场化改革承诺的公信力,可择机对外宣布一个走向汇率清洁浮动的时间表和路线图,比如,可对外宣布到 2020年实现人民币汇率自由浮动(或清洁浮动),其中,先实行不事先宣布浮动区间的有管理浮动,即把汇率中间价真正变成市场可交易的定盘汇率(fixing price)并取消浮动区间,然后再到自由浮动。

之所以将 2020年作为一个重要的时间节点,是因为根据《中共中央关于全面深化改革若干重大问题的决定》,到 2020年,“在重要领域和关键环节改革上取得决定性成果,完成本决定提出的改革任务,形成协调完备、科学规范、运行有效的制度体系,使各方面制度更加成熟更加定型”。相信届时市场配置资源的决定性作用已经基本确立,而汇率作为一种基础的要素价格,必然需要市场化定价,同时人民币汇率市场化哪怕不是进一步扩大金融开放的前提条件也必然是不可或缺的配套条件。当然,人民币汇率自由浮动不一定要等到 2020年最后一天才实现,只要条件成熟,任何时间都可以宣布清洁浮动。

之所以下一步选择不事先宣布浮动区间的有管理浮动,主要有以下几点考虑:

一是进一步扩大汇率浮动区间意义不大。通常情况下,主要货币日间汇率波幅 ±2%已经足够。同时, “8·11”汇改以后,为提高汇率中间价的基准地位和代表性,实际做法是扩大隔日汇率中间价的波幅,而收窄日间汇率波幅( 2015年初至“ 8·11”汇改之前,日间市场汇率相对中间价的最大偏离幅度平均为 1.53%, “8·11”汇改以后至 2017年 3月底为 0.22%)。

二是考虑到中国国情。在有管理浮动迈向自由浮动的过渡阶段,还需要保留政府平滑汇率过渡波动的权力,同时能够起到稳定市场预期的作用。其间,只要改革的方向是不断放松行政管制和外汇干预,就与政府的改革承诺是一致的。

三是有助于央行摆脱汇率浮动区间的束缚,增强汇率调控的自主性,特别是更好应对走向自由浮动初期市场可能出现的剧烈震荡。实际上,当前对于离岸市场人民币汇率调控的效果之所以好于在岸市场,就在于离岸市场上央行不受每日波幅 ± 2%的“熔断”限制。

四是这有助于实现汇率制度的无缝对接,减少汇率转型的市场冲击。如新加坡实行的就是“ BBC”框架下的有管理浮动,即不事先宣布浮动区间的( band)、参考篮子货币( basket)、爬行浮动(crawling)安排。

宣布这样一个路线图、时间表,具有较强的信号作用,对外宣告中国政府坚定不移推进改革开放的庄严承诺。 同时,也有利于引导市场树立正确的金融风险意识,把当前的汇率维稳当作临时状态而非经常状态,逐步培育和增强适应汇率弹性增加的能力。不要事到临头,市场又出现过度反应,给改革带来阻挠。

(本文作者介绍:中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。